金利が変動すると私たちの生活にはどのような影響があるだろうか。本コラムでは、各種金利について詳しく解説しながら資産運用について考察していく。

金利とは何か

金利とは、借りたお金に対して発生する利息(利子)のことを指す。また元金に対する使用料(賃借料)の割合である利率を指す場合もある。

例えば100万円を借りて3万円の利息が発生する場合の利率(金利)は、3.0%だ。家計(個人)においては、ローン金利や預金金利、金融市場においては市場金利や店頭金利などがよく利用される。

金利と利息・利子・利率はどう違う?

金利と密接に関係している利率・利息・利子について違いを整理しておこう。

・利子

お金を借りた人が貸した人に対して支払う対価を指す。利子と利息は、ほぼ同じ意味だが、法律用語では利息、所得税法では利子と表すのが一般的である。

・利息

お金を貸した人が借りた人から受け取れる対価を指す。例えば銀行預金では、預金者が貸し手で銀行が借り手となるため、資金運用の見返りとして預金者が利息を受け取る。

・利率

元本に対する利息(利子)の割合のことを指す。預金や債券、保険、ローンなど幅広い商品で使われている。一般的には、年換算した「年利率」で表示されていることが多い。

金利と利回りはどう違う?

金利は、元本に対して支払われる利息(利子)を表すのに対し、利回りは配当金や売却益など投資の結果得られた収益が投資資金の何%に相当するかを表す。一般的に金利は、住宅ローンなどお金を借りるときに使われ、利回りは株式や不動産など投資商品で収益を計算するときに使われることが多い。

例えば、100万円の借り入れに対する利息(3万円)が金利(3%)だ。一方、100万円の投資資金に対する収益(3万円)が利回り(3%)である。

主な金利の種類とその概要

主な金利には、以下のような種類がある。経済ニュースなどでよく耳にすることが多いため、違いを覚えておくと有益だ。

・基準貸付利率(公定歩合)

日本銀行が民間金融機関へ資金を貸し付ける場合の貸出金利を指す。市中に資金を供給する際の基準レートの役割がある。金融政策全般の方向性を示す重要な金利となるため、覚えておきたい。

・短期金利

一般的に1年未満の短期で貸し借りするときの金利を指す。普通預金金利や1年未満の定期預金、短期国債の金利などが該当する。

・長期金利

一般的に1年以上の資金を貸し借りするときの金利を指す。長期金利は、国債や債券が市場で取引されたときの利回りで決まり、「日本国債10年」が長期金利の指標になっている。

・固定金利

債券や預金、貸付金などの金利が契約期間中一定である場合の金利を指す。長期にわたって金利を固定できるため、借入者は返済計画が立てやすく調達コストを確定できるメリットがある。一方で、金利が高く設定されていることが多い。

・変動金利

融資商品や債券・定期預金などの資産運用商品で適用される金利が、金融情勢によって変動する場合の金利を指す。

・名目金利

物価上昇率を加味しない表面上の金利を指す。マーケットや金融取引で一般的に金利と呼ばれるもので市場金利や預金金利、融資金利などが該当する。

・実質金利

名目金利から物価変動の影響を除いた金利を指す。物価上昇率によって預金や借入金の実質的な価値の変化を反映するため、名目金利より実質金利のほうが重要といわれている。

・基準金利

金融機関が顧客向けに金利を設定する際、基準となる金利を指す。店頭金利、店頭表示金利と呼ばれることもある。

・適用金利

各金融機関が設定している基準金利から割引や優遇を受けて、実際に住宅ローンを借りるときの金利などを指す。基準金利は「定価」、適用金利は「割引価格」と考えれば覚えやすいだろう。

金利は誰が決めているのか?

金利は、誰が決めているか疑問に思う人は多いかもしれない。日本銀行(日銀)をイメージしている人が多いのではないだろうか。実際の金利は、各金融機関が決めているのだが、そのもとになっているのが日本銀行のコントロールする短期金利なのだ。

日本銀行は景気の動向を見ながら金融政策を行っている

日本銀行の金融政策には、大きく分けて「金融引き締め」と「金融緩和」があり、この2つを景気の動向を見ながら実施し金利をコントロールしている。

・金融引き締め

文字どおり市場に出回るお金の量を減らすことである。日本銀行は、好景気時に物価の安定と景気の過熱を抑えることを目的に金利の引き上げを行う。金利が上がると個人も企業も高い金利でお金を借りることを避けるため、結果的に経済活動が抑制され過熱していた景気が冷やされる。

・金融緩和

金融引き締めの逆で、市場に出回るお金の量を増やすことを指す。不況時には、日本銀行が金利を下げて金融機関が低金利で資金調達できるようにする。それによって金融機関は、個人や企業に低金利で貸し出しできるようになるため、企業の設備投資や個人の住宅購入などが活発になり、結果的に景気も上向きになる。これが金融緩和の狙いだ。

金利は、株価にも大きな影響を与えるため、株式市場は日本銀行の金融政策決定会合の行方を常に注視している。

金利トレンドの現状(2024年3月現在)

金利のトレンドを読むことは、ローンを組むうえで極めて重要である。例えば、今後金利上昇が見込まれるならば、金利が低いうちに固定金利でローンを組んだほうが安心といえるだろう。逆に金利の低下が見込まれる場合は、変動金利でローンを組めば先々に金利低下の恩恵を受けられるかもしれない。

国内の主な金利の動向は?

主な国内金利のなかでも注目度の高い長期金利と短期金利、住宅ローン金利の動向について最新データをもとに確認しておこう。

・長期金利

長期金利は、「日本国債10年」が2024年3月15日8時59分現在、0.800%(SBI証券における年利回り)で取引されている。上のチャートで見るとトレンドは明確だ。2019年まで下降トレンドが続きマイナス金利となったが、底を打ったあとは上昇トレンドに転換して現在に至っている。それでもまだ0.800%のため、低金利が続いている現状に変わりはない。

・短期金利

短期金利の指標の一つ「無担保コール翌日物」が2024年3月15日17時02分現在、-0.005%となっている。10年チャートでは2016年以降マイナス金利が続いていることがうかがえる。日本銀行のマイナス金利政策により一定の水準に保たれていたため、下降トレンドというよりは横ばいの動きとなっている。

しかし、2024年3月19日に行われた日銀の「金融政策決定会合」でマイナス金利解除が決定されたため、日銀は3月21日から無担コール翌日物の金利を0~0.1%に誘導することになった。今後は0%を超えることになる。

・住宅ローン金利

住宅金融支援機構の住宅ローン「フラット35」の最新(2024年3月)の金利は1.840~3.450%となっている。グラフを見ると明らかなように、金利水準は右肩上がりで上限と下限を切り上げている。景気の動向によっても異なるが、今後上限が4%を超えるかどうかが注目される。

金利のトレンドをどう見る?

今後の金利のトレンドを見るうえで特に注目されていた日銀の「金融政策決定会合」でマイナス金利の解除が決定された。これによって短期金利は長い間続いたマイナス金利から0~0.1%に水準が切り上がり、金利のある世界に転換する。政策金利を引き上げるのは2007年2月以来17年ぶりとなる。

ただし、長期金利に関しては、長期国債を現在と同程度の規模で買い入れを継続することを表明している。

これは長期金利と短期金利を操作する「イールドカーブコントロール」を撤廃した後も、緩和的な環境を維持するための措置である。

今後のトレンドとしては金利低下よりも金利上昇に向かう可能性が高くなったが、引き続き賃上げや所得税減税の効果で景気がさらに上向くか注視する必要がある。

金利とローン・預貯金はどう関係するか

金利とローン・預貯金は、密接に関係している。ここでは、各種ローンや預貯金・投資と金利の関係を見てみよう。

金利とローンの関係

住宅ローンやマイカーローン、教育ローンなどローンを組む際には金利を気にしない人はいないだろう。特に住宅ローンは借入金額が大きくなる傾向のため、金利が1%上昇すると総支払額に大きな差が出る。

以下は、3,000万円の住宅ローンを35年返済、元利均等払いで金利1.0%と2.0%で組む場合のシミュレーションだ。

| 金利 | 毎月返済額 | 総返済額 | 利息分 |

|---|---|---|---|

| 1.0% | 8万4,685円 | 3,556万7,804円 | 556万7,804円 |

| 2.0% | 9万9,378円 | 4,173万8,968円 | 1,173万8,968円 |

| 差額 | 1万4,693円 | 617万1,164円 | 617万1,164円 |

金利が1%と上がると、毎月の返済額が約1万5,000円増え、総返済額は600万円以上も多くなる。住宅ローンにおける1%の金利差がいかに大きいかがわかるだろう。

金利と不動産投資ローンの関係

不動産投資ローンは、物件を貸し出すための投資用不動産を購入するときに利用するローンである。一般的に住宅ローンより金利が高い傾向にある。なぜなら、返済原資が家賃収入であり、貸し出すことを目的である不動産投資ローンは、住宅ローンよりも貸倒リスクが高いからだ。

多くの金融機関で不動産投資ローンを扱っているが、金利を公式サイトで公表している会社と非公表の会社があるため、注意が必要だ。

公表されている金融機関の金利(変動と固定)をいくつかまとめてみた(執筆時点)。

<変動金利>

| A銀行 | 2.475%(団信なし)、2.875%(団信あり) |

| B銀行 | 2.675~3.675% |

| ノンバンクC | 3.75~4.55%(団信なし)、4.25~5.15%(団信あり) |

<固定金利>

| D銀行 | 4.20%(10年、団信なし)、4.60%(同、団信あり) 5.35%(31~35年、団信なし)、5.75%(同、団信あり) |

| E銀行 | 3.82%(10年)、5.10%(30年) |

| F銀行 | 3.45%(10年) |

金利とキャッシングローンの関係

消費者金融やクレジット会社などから借りるキャッシングローンは、金利が高い。金利は金融機関によって異なるが、利息制限法における上限または上限近くの金利に設定されている場合が多い傾向だ。

利息制限法で定められている利息の上限は、下表のとおりである。なお上限を超過した場合、超えた部分は無効になる。

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

金利と預貯金の関係

低金利の状況で預貯金の金利を考えることは、あまり意味がないといえる。現在1年もの定期預金の金利は0.0020%(A銀行、スーパー定期1年、2024年3月15日現在)で、100万円を1年間預けても利息はわずか20円(税引き前)だ。

2024年3月19日にマイナス金利が解除されたことで定期預金の金利も上昇している。1年もの定期預金の金利は0.0250%(A銀行、スーパー定期1年、2024年3月26日現在)となっている。

| 元本 | 金利 | 1年間の利息 | |

|---|---|---|---|

| マイナス金利解除前 | 100万円 | 0.0020% | 20円 |

| マイナス金利解除後 | 100万円 | 0.0250% | 2,500円 |

上表のようにマイナス金利解除後に金利が上昇したとはいえ、銀行の定期預金が7%などの高金利だった時代にくらべると、依然として銀行預金は口座引き落としなど資金決済の役割が大きくなっているといえるだろう。

金利と投資の関係

投資をするうえで金利の影響は極めて大きい。上述したように低金利では、銀行に預けていても資金を寝かせるだけになるため、投資に目を向ける人が増える。

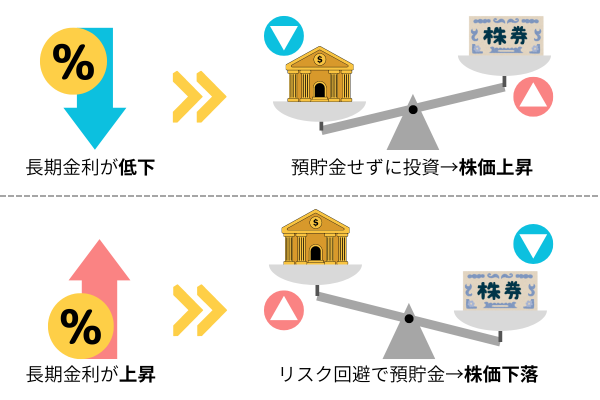

例えば株式市場は、長期金利が低下すると株価は上昇するといわれている。なぜなら定期預金などに預けるよりも株式投資したほうが有利と考える人が多くなるからだ。逆に長期金利が上昇した場合は、リスクの高い株式よりも債券や定期預金など安全性が高い金融商品を買おうとする人が増えるため、株価の下落要因となる。

金利は個人や企業にどんな影響を及ぼすのか

金利の動向は、個人の生活や企業の活動にどのような影響を与えるのか、確認しておこう。

金利変動の個人への影響

金利の上昇で個人が最も影響を受けるのは、住宅ローンだろう。金利が上昇すると毎月の支払額が増えるが、急に支払額が増えることを避けるため多くの金融機関では「5年ルール」「125%ルール」が設けられている。

<5年ルール・125%ルールのイメージ>

5年ルールは、金利が上がっても毎月の返済額が5年間は固定されるルールだ。125%ルールは、6年目に見直しが行われても25%以上は増加しないというルールである。

ショッピングローンやキャッシングローンに関しては、先に述べたように利息制限法で金利の上限が決まっている。すでに上限に設定されている場合は、金利上昇の影響はないと考えられる。

金利変動の企業への影響

金利の上昇は、金融を除く一般企業にとってコスト高となる。なぜなら資金調達した場合の利払い負担が増えるからだ。設備投資も抑制されるため、日本経済にとってマイナスの影響が大きい。

| 金利上昇の企業への影響 | その結果 |

|---|---|

| 設備投資しにくくなる | 事業拡大が鈍化→日本経済にマイナス |

| コストが上昇する | その分、価格転嫁を求められる→転嫁できなければ利益減少 |

半面、利ザヤが改善する銀行や、無借金経営で現預金が多い企業などプラスになるケースもあるため、すべての企業にとってマイナスになるわけではない。

低金利が続く今こそ資産運用のタイミング

前述したように、預金金利が低い時代は資産運用を始める良いタイミングといえるだろう。しかし、ハイリスク・ハイリターンの投資に手を出すことは控えたほうが良いだろう。ここではミドルリスク・ミドルリターンのおすすめ商品を紹介する。

ミドルリスク・ミドルリターンのおすすめ商品

投資で最もバランスが良いのがミドルリスク・ミドルリターンを狙う長期運用であるといわれている。その代表的な投資先としておすすめなのが「投資信託」と「不動産投資」だ。2つの投資先は、どのような理由で有利なのか見てみよう。

・投資信託

投資信託とは、投資家から集めたお金を資金として、運用の専門家が株式や債券などの投資商品を運用する。株式投資信託は、組み入れている銘柄の株価の上昇・下落によって基準価額が変動する。個別株ほどではないものの価格変動リスクがあるため、注意が必要だ。

ただし投資信託は、積立投資によって株価が安いときに多くの口数を買い付け、高いときは少ない口数を買い付けできる。毎月同じ金額を投資することで買値が平準化され、リスクを軽減できる。

その意味で投資信託は、ミドルリスクの投資といえる。「無分配型ファンド」であれば、分配金を再投資して運用資産を増やすため、長期投資なら十分にミドルリターンが期待できる。

・不動産投資

不動産投資は、ミドルリスク・ミドルリターンの代表的な投資先である。不動産は、株式の証券取引所のような取引市場がないため、1日で価格が大きく変動することはない。

また経過年数とともに物件が緩やかに劣化して価値が減少していくのが一般的だが、その間家賃収入を得ているため、ローンを完済するころには融資を受けた分の元が取れていることもある。売却金額が自己資金を上回っていれば、その分利益を得たことになるため、ミドルリターンの投資といえるだろう。

不動産投資には空室リスクなどのさまざまなリスクがあるためミドルリスクといわれているが、リスク対策することは可能だ。またローン完済後も物件を持ち続け、老後に家賃収入を得て年金の足しにすることもできるため、高齢化社会に適した投資商品ともいえるだろう。

実際に不動産投資家はどれほどの収入を得ているのか、国税庁の「申告所得税標本調査結果(令和4年)」を見てみると、おおよそ年間500万円超であることがわかる。

<不動産所得者の平均所得金額の推移>

| 年 | 平均所得金額 |

|---|---|

| 2012(平成24)年 | 510万5,000円 |

| 2017(平成29)年 | 517万円 |

| 2020(令和2)年 | 540万円 |

| 2021(令和3)年 | 542万7,000円 |

| 2022(令和4)年 | 542万5,000円 |

より詳しく知りたい方は、下記の関連記事を確認してみよう。

【関連記事】【初心者必見】アパート経営の基礎知識を解説!始め方からメリット・デメリットまで

金利に関するよくあるQ&A

Q.金利の意味とは?

金利とは、借りたお金に対して発生する利息(利子)のことである。例えば、300万円を借りて9万円の利息が発生する場合の金利は3.0%である。

仮に、住宅ローンの金利が1%から2%に上がった場合、どのくらい差があるのかをシミュレーションしてみよう。

借入金:3,000万円

返済期間:35年

返済方式:元利均等払い

金利1.0%:総返済額3,556万7,804円

金利2.0%:総返済額4,173万8,968円

上記の条件下では、金利が1%から2%に上昇すると617万1,164円の差となった。

Q.利息の意味とは?

利息とは、お金の貸し手が借り手から受け取れる対価のことである。例えば住宅ローンでは、金融機関が貸し手で家を買う人が借り手となり、金融機関が利息を受け取れるといった具合だ。

具体的に、金融機関から借入額1,000万円・返済期間20年・金利1%で住宅ローンの融資を受けたケースで利息がいくらになるか計算してみると、利息総額は103万7,349円となった。

Q. 100万円を銀行に預けたら金利はいくらか?

スーパー定期1年であれば、金利は0.0250%(2024年3月26日現在)だ。100万円を1年間預け入れると、利息は2,500円(税引き前)である。

※本記事は2024年3月26日現在の情報をもとに構成しています。記事中の金利や見通しは一例であり、金融情勢は常に変化します。参考程度にご覧ください。

| manabu不動産投資に会員登録することで、下の3つの特典を受け取ることができます。 ①会員限定のオリジナル記事が読める ②気になる著者をフォローできる ③気になる記事をクリップしてまとめ読みできる |

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。