「カードローンの返済が苦しい」

「できるだけ早く完済したい」

と返済に苦しんでいる人は少なくないと思います。

そんな人は、今よりも金利が低いカードローンに借り換え、月々の返済負担を減らすことを検討しましょう。

とはいえ、借り換えローンにはメリット・デメリットがあるため、金利や無利息期間を比較する必要があります。

この記事では、カードローンの借り換えとは何かをわかりやすく解説し、どのようにすればお得になるかをシミュレーションを行い紹介します。

即日・低金利・無職など、希望や状況別のお金を借りる方法を知りたい方は「お金を借りる方法28選」をご覧ください。

借り換えローンにはメリットだけでなくデメリットもあります。

初めての方は最初にチェックしておきましょう。

- 借り換えにおすすめのカードローン10選

- 【プロミスのおまとめローン】段階的に残高が減って計画的に返済できる

- 【レイクdeおまとめ】銀行カードローンの借り換えにも利用できる

- 【アイフル「かりかえMAX」】リボ払いの借り換えも可能

- 【auじぶん銀行カードローン借り換えコース】上限金利12.5%で申し込める

- 【PayPay銀行カードローン】30日間の無利息で短期の借り換えにおすすめ

- 【三井住友銀行カードローン】ローン契約機でバレずに借り換えできる

- 【りそな銀行カードローン】住宅ローン利用者に優遇金利が適用されてお得

- 【楽天銀行スーパーローン】上限金利が14.5%と消費者金融より低く負担が軽い

- 【みずほ銀行カードローン】年率14.0%で消費者金融からも借り換え可能

- カードローンの借り換えとは高金利のローンから低金利ローンへ乗り換えること

- カードローン借り換えの審査は甘い?審査通過率をアップするコツを紹介!

- 低金利銀行カードローンに借り換えると利息はどれだけ減る?シミュレーションしてみた

- カードローンを借り換えるメリットとデメリット

- カードローンで、できるだけ早く借り換えるコツ

- まとめ

借り換えにおすすめのカードローン10選

今回は、借り換えにおすすめのカードローンをご紹介します。

借り換えには大きく5種類あります。迷ったときは以下の目的別に選んでください。

- できるだけ金利を下げたい…銀行カードローン

- 借り換え後も追加で借りたい……銀行カードローン

- 借り過ぎてしまうので返済専用ローンがいい……消費者金融おまとめローン

- クレカのリボ払いをまとめたい…銀行カードローン、消費者金融おまとめローン

- 審査に落ちたくない……消費者金融おまとめローン

【プロミスのおまとめローン】段階的に残高が減って計画的に返済できる

プロミスが提供する「おまとめローン」に借り換えをすれば、段階的に借入残高が減るため計画的な返済が可能です。

プロミスおまとめローンで計画的な返済ができる理由は、下記の3点です。

- 借り換え前より金利手数料が下がる

- 返済専用ローンになるため、安易な借入れで借金が増えるのを防げる

- 毎月の指定日返済だけではなく手数料無料で随時返済も可能

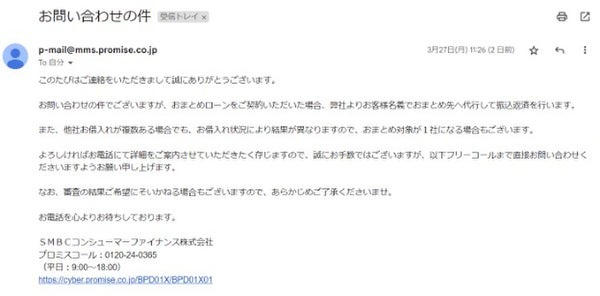

なお、プロミスのおまとめローン利用時には「現在の借入先ローンへの返済を誰がするのか?」「1社だけ借り換えするのは可能なのか?」など、いくつかの疑問も出てくるでしょう。

今回、上記の疑問についてプロミスに問い合わせをした結果、プロミスからは下記の回答がありました。借り換え元での借入残高は強制的に返済されます。

<プロミスからの回答結果>

<プロミスおまとめローンの基本概要>

| 借り換えの方式 | 〇借り換え 〇おまとめ |

|---|---|

| 借換可能な借入れ | ×銀行カードローン 〇消費者金融カードローン 〇クレジットカードのキャッシング ×クレジットカードのショッピング支払い残(リボ払い含む) |

| 借り換え後の追加融資 | 不可 |

| 申込条件 | ・20歳以上65歳以下 ・本人に安定した収入があること ※主夫や学生でもパートやアルバイトによる安定収入があれば申込可 |

| 貸付金利、利用限度額 | 6.3~17.8%、最高300万円 |

| 即日審査回答 | 可能 |

| 申込方法 | Web、自動契約機、電話、お客様サービスプラザ |

【レイクdeおまとめ】銀行カードローンの借り換えにも利用できる

レイクdeおまとめで借り換えができるのは、消費者金融やクレカの無担保ローンと銀行カードローンだけです。

おまとめの対象となるお借入れは、賃金業者からのお借入れ(消費者金融、クレジットカードにおけるキャッシングなど)で、毎月のご返済額が固定の定額返済方式のお借入れに限ります。

引用元:レイク de おまとめ

アイフルのように「ショッピングリボの一本化」には利用できないため、注意が必要です。

レイクdeおまとめの上限金利は17.5%に設定されています。他社消費者金融で金利18%のローンを利用しているなら、上限金利が適用されたとしても0.5%金利が下がる計算になります。

なお、レイクに関しても「1社だけの借り換えに利用できるか?」電話で問い合わせてみました。

結果、「審査の結果、1社でも金利を下げて借り換えていただくことも可能です」との回答を得ました。したがって、プロミスやアコムなど1社のみでカードローンを利用していて、少しでも金利を下げたい人は検討してもいいでしょう。

<レイクdeおまとめの基本概要>

| 借り換えの方式 | 〇借り換え 〇おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードのキャッシング ×クレジットカードのショッピング支払い残(リボ払い含む) |

| 借り換え後の追加融資 | 不可 |

| 申込条件 | ・満20歳~70歳までで安定した収入があること |

| 貸付金利、利用限度額 | 6.0~17.5%、最高500万円 |

| 即日審査回答 | 可能 |

| 申込方法 | 電話 |

【アイフル「かりかえMAX」】リボ払いの借り換えも可能

プロミスのおまとめローンなどはクレカのリボ払いは対象外でしたが、アイフルの「かりかえMAX」なら、リボ払いの借り換えも可能です。

クレジットカードのショッピングリボは年率で15%程度の金利手数料がかかる場合も多く、毎月の支払い額が少ないと、いつまでたっても返済が終わらない場合があります。アイフルのかりかえMAXで一本化できれば計画的な返済も可能ですし、金利ダウンも期待できます。

貸金業者、銀行ローン、クレジットカードのリボも対象!

引用元:アイフルの商品案内 アイフルのおまとめローン おまとめMAX・かりかえMAX

返済は1ヶ月に一度、約定に基づく計画的な返済で、段階的に借入残高が減少!

※銀行ローン、ショッピングリボのおまとめをご希望の場合、書類提出が必要です。

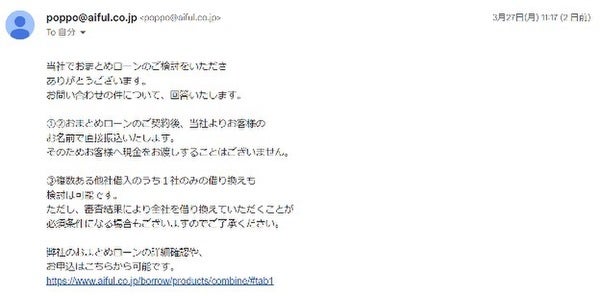

編集部はかりかえMAXに関して、アイフルに下記の質問をしました。

- 質問①他社借入れの返済は強制的におこなわれるのか?

- 質問②他社返済をしたあと完済証明を出す必要はあるのか?

- 質問③1社だけの借り換えは可能か?

アイフルからの回答は次のとおりです。とくに「1社だけ借り換えできるかどうか?」については審査結果にも左右されるようですので、該当する方は事前に相談しましょう。

<アイフルからの回答結果>

<アイフルかりかえMAXの基本概要>

| 借り換えの方式 | 〇借り換え 〇おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードのキャッシング 〇クレジットカードのショッピング支払い残(リボ払い含む) |

| 借り換え後の追加融資 | 不可 |

| 申込条件 | ・20歳以上で定期的な収入と返済能力を有していること ・アイフルの基準を満たすこと |

| 貸付金利、利用限度額 | 3.0~17.5%、最高800万円 |

| 即日審査回答 | 不可(最短翌営業日以降) |

| 申込方法 | Web、電話、自動契約機 |

最短20分融資可能!

※お申込の状況によってはご希望にそえない場合がございます。

【auじぶん銀行カードローン借り換えコース】上限金利12.5%で申し込める

「auじぶん銀行カードローン借り換えコースau限定割」は、上限金利12.5%で申し込めるためおすすめです。

auじぶん銀行カードローンには下記3つのメリットがあります。

- 上限金利が12.5%で大手消費者金融の18.0%と比較すると5.5%も低い

- 借り換え後も追加借入れが可能

- 最大800万円までの借り換えも可能

たとえば、150万円を1ヵ月借りる場合を想定し、金利が年18%の消費者金融と年12.5%の「auじぶん銀行カードローン」とで1ヵ月の利息を比較してみました。

下記がその比較表ですが、1ヵ月で約6,700円の金利手数料の差がでることがわかります。

<消費者金融からauじぶん銀行カードローンに借り換えた場合の金利手数料比較>

| 1ヵ月の金利手数料 | |

|---|---|

| 消費者金融A社B社C社から、それぞれ50万円ずつ金利18.0%で借りた場合 | 22,192円 |

| auじぶん銀行カードローン借り換えコースで金利12.5%で150万円を借りた場合 | 15,410円 |

| 毎月の金利手数料の差 | 6,782円 |

借入額×金利(実質年率)÷365日×30日=毎月の利息

<auじぶん銀行カードローン借り換えコースの基本概要>

| 借り換えの方式 | 〇借り換え ×おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードの支払い(リボ払い含む) |

| 借り換え後の追加融資 | 可能 |

| 申込条件 | 下記条件をすべて満たしていること ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入があること(自営、パート、アルバイトを含む) ・アコム株式会社の保証を受けられること ・判定日時点でauじぶん銀行でau ID登録(状況)が有効となっていること ・借り換えを希望し、審査結果により限度額が100万円以上になること ・じぶん銀行からの借入金で他社の借入金を返済すること |

| 貸付金利、利用限度額 | 借り換えコース0.98~12.5%、100万円~800万円 |

| 即日審査回答 | 不可(最短翌営業日以降) |

| 申込方法 | Web |

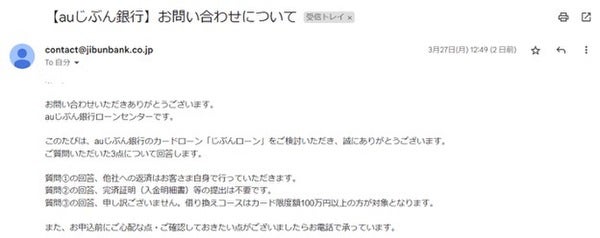

なお、今回auじぶん銀行カードローンを利用するにあたって、編集部スタッフが公式サイトには載っていない下記の質問をしてみました。

- 質問①他社借入れの返済は強制的におこなわれるのか?

- 質問②他社返済をしたあと完済証明を出す必要はあるか?

- 質問③100万円未満の金額でも借り換えは可能なのか?

auじぶん銀行カードローンからの回答は次のとおりです。

質問②に対する回答で「完済証明は不要」とありますが、借り換え元のローンを返済しないと結局は債務が増えることになります。じぶん銀行カードローンの契約が完了したら、すみやかにこれまで借りていたローンを返済するように心がけましょう。

<auじぶん銀行からの回答結果>

【PayPay銀行カードローン】30日間の無利息で短期の借り換えにおすすめ

paypay銀行カードローンは上限金利が18.0%と、大手消費者金融とほぼ変わらない設定になっています。

ただ、paypay銀行カードローンには30日間の無利息期間があるため、短期間で返済する予定で借り換えるにはお得です。

たとえば他社で50万円を借りていて1~2ヵ月程度で完済できるなら、paypay銀行カードローンへの借り換えで1ヵ月分の金利を節約できます。

なお、paypay銀行カードローンは利用限度額が増えると金利が下がる仕組みになっています。下記のとおり、限度額が250万円以上300万円未満の場合なら実質年率8.0%で借りられるため、利息を節約できます。

<paypay銀行カードローンの利用限度額と適用金利>

| 利用限度額 | 適用金利 |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上150万円未満 | 15.0% |

| 150万円以上200万円未満 | 12.0% |

| 200万円以上250万円未満 | 10.0% |

| 250万円以上300万円未満 | 8.0% |

参照:paypay銀行カードローン適用金利

ちなみに、paypay銀行では過去「おまとめローン」も取り扱っていましたが現在はサービスを終了しています。※paypay銀行旧おまとめローンについて

旧おまとめローンでは借り換え前のローン返済は必須でしたが、paypay銀行カードローンの場合「返済するかどうかは利用者次第」となっています。

しかし、確実に返済していきたいなら借り換え前のローン残高の返済は怠らないようにしましょう。

<paypay銀行カードローンの基本概要>

| 借り換えの方式 | 〇借り換え ×おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードの支払い(リボ払い含む) |

| 借り換え後の追加融資 | 可能 |

| 申込条件 | 下記条件をすべて満たしていること ・申込時の年齢が20歳以上70歳未満(注1) ・仕事をしていて安定収入があること(注2) ・paypay銀行の普通預金口座を持っている個人(注3) ・SMBCコンシューマーファイナンス株式会社の保証が受けられること (注1)……借入れは満73歳となる誕生月の月末まで (注2)……配偶者に安定した収入があれば申込可。年金収入も利用対象 (注3)……普通預金口座がない場合は同時申込可能 |

| 貸付金利、利用限度額 | 1.59~18.0%、最高1,000万円 |

| 即日審査回答 | 不可(最短翌営業日以降) |

| 申込方法 | Web |

【三井住友銀行カードローン】ローン契約機でバレずに借り換えできる

できるだけ家族にバレずに借り換えたいなら、三井住友銀行カードローンがおすすめです。

家族にカードローンの利用がバレる代表的な原因は「自宅への郵送物」です。

三井住友銀行カードローンなら、下記2つの方法で自宅へのカード郵送を回避できます。

- キャッシュカードにローン機能を付帯する

- 三井住友銀行のローン契約機でカードを受け取る

職場の同僚にバレたくない人もいますが、在籍確認の電話は個人名で実施されるため、それほど気にする必要はないでしょう。

三井住友銀行カードローンの上限金利は「14.5%」と、消費者金融の上限金利18.0%よりは低めです。また、利用限度額が300万円を超えると実質年率7.0~8.0%で借りられるため、大手消費者金融の上限金利と比較すると約半分程度の利息で済む計算になります。

<三井住友銀行カードローンの利用限度額と適用金利>

| 利用限度額 | 適用金利 |

|---|---|

| 100万円以下 | 12.0~14.5% |

| 100万円超200万円以下 | 10.0~12.0% |

| 200万円超300万円以下 | 8.0~10.0% |

| 300万円超400万円未満 | 7.0~8.0% |

参照:三井住友銀行カードローンお借入利率

<三井住友銀行カードローンの基本概要>

| 借り換えの方式 | 〇借り換え ×おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードの支払い(リボ払い含む) |

| 借り換え後の追加融資 | 可能 |

| 申込条件 | ・申込時満20歳以上満69歳以下 ・原則安定した収入があること ・SMBCコンシューマーファイナンス株式会社の保証が受けられること |

| 貸付金利、利用限度額 | 1.5~14.5%、最高800万円 |

| 即日審査回答 | 不可(最短翌営業日以降) |

| 申込方法 | Web |

【りそな銀行カードローン】住宅ローン利用者に優遇金利が適用されてお得

りそな銀行カードローンの上限金利は13.5%と低めです。同行の住宅ローン利用者には▲0.5%の金利優遇措置が適用されます。

毎月の最少返済額は借入残高により変わりますが、毎月一定額を計画的に返せばよいという点が特徴といえます。

<りそな銀行カードローン借入れ額と毎月の最少返済額>

| 借入残高 | 最少返済額 |

|---|---|

| 50万円超~100万円以下 | 毎月2万円 |

| 100万円超~200万円以下 | 毎月3万円 |

| 200万円超~300万円以下 | 毎月4万円 |

| 300万円超~400万円以下 | 毎月5万円 |

借り換え後の具体的な返済額を知りたいなら、りそな銀行公式サイトでシミュレーションしてみるといいでしょう。

試しに、当編集部のスタッフが下記条件でシミュレーションをしてみました。

- 条件……借入総額200万円、金利4.0%

- 返済シミュレーション結果……返済回数123回、返済総額2,321,265円

※りそな銀行カードローン返済シミュレーション

200万円を借りても毎月30,000円の返済で済み、利息負担額も開始当初は、ひと月6,000円程度です

返済が進むにつれて、ひと月1,000円以下まで減っていきます。毎月負担なく返済したいユーザーにはおすすめのカードローンといえます。

<りそな銀行カードローンの基本概要>

| 借り換えの方式 | 〇借り換え ×おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードの支払い(リボ払い含む) |

| 借り換え後の追加融資 | 可能 |

| 申込条件 | 日本国内に居住していて下記の条件をすべて満たす個人 ・申込時の年齢が満 20 歳以上満 66 歳未満 ※申込時の年齢が満 60 歳以上の場合、原則利用限度額は200万円以下 ※継続安定した収入があればパート・アルバイトでも申込可。(学生、専業主婦は申込不可) ・りそなカード株式会社、オリックス・クレジット株式会社、または株式会社オリエントコーポレーションの保証が受けられること |

| 貸付金利、利用限度額 | 3.5~13.5%、10万円型~800万円型 |

| 即日審査回答 | 不可(最短翌営業日以降) |

| 申込方法 | Web |

【楽天銀行スーパーローン】上限金利が14.5%と消費者金融より低く負担が軽い

楽天銀行スーパーローンの金利は通常1.9~14.5%となっています。

楽天銀行スーパーローンの上限金利は14.5%と消費者金融よりは低いため、通常金利でも下記のように金利手数料の負担が軽いのが特徴です。

<楽天銀行スーパーローン公式サイトより>

| 30日間の金利手数料 | ||

|---|---|---|

| 借換前 | 下記3社から、それぞれ金利15%で30日借りた場合 ・A社から50万円 ・B社から20万円 ・C社から30万円 | 13,560円 |

| 借換後 | 楽天銀行スーパーローンで、100万円を年14.5%で30日借りた場合 | 11,917円 |

| 差額 | ▲1,643円 |

楽天銀行スーパーローンで借り換えすれば、利息を節約できますし返済日も1日で済みます。計画的な返済も可能ですので、金利が高いカードローンを利用しているなら一度検討する価値はあるでしょう。

<楽天銀行スーパーローンの基本概要>

| 借り換えの方式 | 〇借り換え ×おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードの支払い(リボ払い含む) |

| 借り換え後の追加融資 | 可能 |

| 申込条件 | 下記すべての条件を満たすこと ・満年齢20歳以上62歳以下(※1) ・日本国内に居住していること(外国籍の場合は永住権または特別永住権を持っていること) ・勤めていて毎月安定した定期収入があること。または専業主婦 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証が受けられること ※1……ただしパート・アルバイト、および専業主婦の場合は60歳以下 ※2……楽天銀行が認めた場合は不要 |

| 貸付金利、利用限度額 | 1.9~14.5%、最高800万円 |

| 即日審査回答 | 不可(最短翌営業日以降) |

| 申込方法 | Web |

【みずほ銀行カードローン】年率14.0%で消費者金融からも借り換え可能

みずほ銀行のカードローンは上限金利が14.0%と低く、消費者金融からの借り換えに最適です。

また、みずほ銀行とファミリーマートのATM(E-net)で手数料無料でキャッシングできます。

毎月の返済額は、借入残高が2千円~20万円の場合「最低2,000円~」に設定されているため、借り換え後の返済負担も軽く済むのが特徴です。みずほ銀行のキャッシュカードを持っている人ならキャッシュカード兼用型を選べるため、カード郵送を待たずともキャッシングが可能です。

<みずほ銀行カードローンの基本概要>

| 借り換えの方式 | 〇借り換え ×おまとめ |

|---|---|

| 借換可能な借入れ | 〇銀行カードローン 〇消費者金融カードローン 〇クレジットカードの支払い(リボ払い含む) |

| 借り換え後の追加融資 | 可能 |

| 申込条件 | 下記すべての条件を満たす個人 ・契約時の年齢が満20歳以上満66歳未満 ・安定かつ継続的収入が見込めること ・株式会社オリエントコーポレーションの保証が受けられること |

| 貸付金利、利用限度額 | 2.0~14.0%、最高800万円 |

| 即日審査回答 | 不可(最短翌営業日以降) ※店頭と郵送申し込みは翌々営業日に審査回答 |

| 申込方法 | Web |

カードローンの借り換えとは高金利のローンから低金利ローンへ乗り換えること

「カードローンの借り換え」とは、一般的に高金利のローンから低金利なカードローンへ乗り換えることを指します。

ちなみに、借り換えには2つの意味があります。

1つめは、A社の借入れをB社で借入れたローンで返済することです。つまり、借り換えは「ローン会社を乗り換えること」を意味します。

2つめは、複数のローンを一本化することです。

複数のローンを一本化するための「借り換え専用商品」もあり、一般的にはおまとめローンとも呼ばれます。

ただし複数の借入れを一本化する「おまとめローン」に借り換えると、金利は下がりますが他社ローンを一本化したあと、追加融資が利用できません。

低金利で借りたり返したりできる利便性が高いローンがいいなら「借り換え目的の低金利カードローン」が向いています。複数の借入れがあり返済に苦しんでいる人や確実に完済したい人は、おまとめローンを検討してみるといいでしょう。

カードローンの借り換えとおまとめの違い

カードローンを他社に乗り換える方法としては、「借り換え」と「おまとめ」の2つのやり方があります。

それぞれ現在の借入れを他社に借り換える点では同じですが、いくつかの大きな違いがあります。

- 借り換え……A社からB社に借り換えること。追加融資可能。貸金業者からの借入れだけではなく銀行カードローンやクレジットカードの支払いも借り換え可能

- おまとめ……複数社の借入れを1社にまとめること。追加融資不可。一本化できるのは貸金業者からの借入れに限定される場合が多い。

カードローンに借り換えたほうがいいのは18%の高金利で借りている人

借り換え目的の銀行カードローンや消費者金融のおまとめローンを利用したほうがいいのは、「金利18.0%」などの高い金利で借り入れしている人です。

一方、現時点で金利10%前後の比較的金利が低いローンを利用している人は、借り換えには向いていません。

自分が借り換えで得をするのか損をするのかわからない場合は、銀行カードローンや消費者金融おまとめローンの返済シミュレーションを利用してください。借入額と想定金利を入力すればおおよその返済計画が見れますので、いまの状況と比較してみるといいでしょう。

カードローンの借り換えに不向きなのは返済能力に問題がある人

借り換えローンが向いていないのは返済能力に問題がある人です。とくに複数の借入れを一本化するおまとめローンでは1社あたりの借入れ総額が大きくなるため、返済能力に問題があると滞納リスクも大きくなりがちです。

もし、現時点で「借りては返す」といった自転車操業に陥っている場合は、借り換えたあとも返済に苦しむ状況は変わらないでしょう。いま借りているカードローンの返済が厳しいなら、無理に借り換えをせず債務整理をしたほうがいいかもしれません。

※政府広報オンラインより「キャッシングやローン返済でお困りの方へ

借金問題は解決できます。まずは相談を!」

[相談窓口の対応]

引用:政府広報オンライン

相談者は、複数のカードでリボルビング払いを使っていました。そのため支払いの合計金額が大きくなって、返済が難しくなり、消費者金融でキャッシングしては返済する自転車操業に陥っていました。この相談に対しては、リボルビング払いは、毎月の支払額が一定になりますが、手数料が高く、返済期間が却って長くなると説明しました。また、相談者の希望する「おまとめローン」は、金利は下がっても返済総額が大きくなることが多く、慎重な判断を促しました。結局、おまとめローン以外の解決策として、債務整理の方法について説明したところ、相談者は任意整理での解決を希望したため、日本クレジットカウンセリング協会の窓口を紹介しました。

カードローンの借り換えやおまとめの手続きの流れ

借り換えローンやおまとめローンを利用するときは、おおまかな手続きの流れも理解しておくようにしましょう。

おまとめローン利用時には、他社借入れの契約内容や残債など契約時に詳しい情報が必要になるため、現在の契約内容を控えておくのがおすすめです。

銀行カードローンなどで借り換えるときは、自主的に現在の借入先のローンを返済する必要があります。「いつでも返せるから」と返済しないでいると、結果的に借金が増えることになるため注意が必要です。

<銀行カードローンで借り換える場合>

- STEP①……借り換え先の銀行カードローンで金利などをチェックする

- STEP②……公式サイトなどから申し込む

- STEP③……審査実施、必要書類の提出、必要に応じ在籍確認などが実施される

- STEP④……審査通過後、カードローンの契約

- STEP⑤……新たに借りたカードローンの借入金で借り換え元ローンを返済する

※借入れを増やしたくない場合は、従来利用しているローンを解約するのがおすすめ

<消費者金融おまとめローンで借り換える場合>

- STEP①……借り換え先の消費者金融に相談する

- STEP②……公式サイトなどから申し込む

- STEP③……審査実施、必要書類の提出、必要に応じ在籍確認などが実施される

※申込時には現在利用中のカードローン契約先、金利、残債などを回答する必要がある - STEP④……審査通過後、おまとめローンの契約

- STEP⑤……契約先の消費者金融が利用者名義で借り換え元ローンを返済する

※借入れを増やしたくない場合は、従来利用しているローンを解約するのがおすすめ

ちなみに、銀行カードローンやおまとめローンの利用には、下記の書類が必要です。

契約するカードローンやおまとめローンによって必要な書類が異なりますので、事前に確認するようにしましょう。

<借り換えやおまとめで必要になる書類>

| 用意すべき書類の例 | |

|---|---|

| 本人確認書類 | ・運転免許証や運転経歴証明書 ・パスポート(住所記載のあるもの) ・マイナンバーカード |

| 収入証明書類(不要な場合もあり) | ・源泉徴収票 ・確定申告書の控え ・直近の給与明細書 ・課税証明書など |

カードローン借り換えの審査は甘い?審査通過率をアップするコツを紹介!

借り換えローンやおまとめローンを利用するには、新規の申込時と同様で審査に通過する必要があります。

「借り換えのときの審査は甘いの?」と気になる人も多いと思いますが、一般的に新規の借り入れ時よりも厳しいといわれています。

なぜなら、既に他社での借入残高があるということで、新規申込時よりも返済能力が求められるからです。

借り換えローンの審査通過基準は非公開ですが、いくつか基本的な点に注意するだけでも審査通過率はアップします。

借り換えの審査通過率を少しでも上げたいなら、下記4つのポイントに注意して申し込むようにしましょう。

現在利用中のローンで滞納しない

借り換え目的でローンを契約するときは、現在利用中のローンでは絶対に滞納しないことが大切です。

借り換え先のローン審査では、かならず信用情報機関のデータが照会されます。

ローン審査で重要になる信用情報は、おもに下記5つです。

- 過去の他社延滞履歴

- 他社借入の契約内容(借入件数や借入額)

- 異動情報(61日以上または3ヵ月以上の滞納履歴)

- 代位弁済の情報(保証会社が代わりに未払い金を解消した履歴)

- 他社照会履歴(短期間に複数の消費者金融が照会している履歴など)

上記のなかでも、とくに他社延滞や異動情報(長期滞納)があると「返済能力が乏しい」と判断され、審査に落ちる確率が高くなります。ましてや返済できなくなって保証会社が代位弁済した履歴が残ると審査落ちは確実です。

信用情報機関のデータは一部を除き5年間残ります。金利の高いローンだと返済が苦しくなるのはわかりますが、借り換え先のローン契約が済むまでは、くれぐれも延滞しないように心がけましょう。

収入を安定させてから申し込む

新規ローンの審査で重要なのは利用者の返済能力ですので、安定した収入がある状態で申し込むようにしましょう。

借り換えを目的に申し込む銀行カードローンやおまとめローンでは、申込条件として「安定した収入があること」を基本条件としています。

安定した収入がある状態とは、下記のような人をあらわします。

- 勤続年数が一定期間以上(理想は1年以上)あり、安定継続した収入がある

- 安定した雇用形態で働いている(パートやアルバイトでも可だが正社員が理想的)

- 毎月決まった日に決まった額の給料を得ている

上記の状況とは逆に勤続3ヵ月未満で申し込んだりすると、直近の収入証明書類を提出できないケースもあり、審査落ちの可能性が高くなります。

また継続収入があったとしても、日雇いアルバイトなど不安定な雇用形態だと審査通過は難しくなります。すこしでも審査通過率を上げたいなら、正社員で長期勤務を継続している状態で申し込むのがおすすめです。

最短即日融資可能!

低金利銀行カードローンに借り換えると利息はどれだけ減る?シミュレーションしてみた

金利が高い消費者金融から比較的低金利な銀行ローンに借り換えると、毎月支払う利息をおさえられたり完済までにかかる回数を減らすことができます。

実際どれくらいの利息が節約できるのかは、借り換え先ローンの条件や返済方法によっても変わります。今回は、プロミス公式サイトにある返済シミュレーションを利用して、借入額や金利別で返済総額や利息相当額を試算してみました。

50万円を金利18%から12.5%のカードローンに借り換えた場合

はじめは、50万円を金利年18%から年12.5%のローンに借り換えた場合の例です。

50万円を金利12.5%で借り換えると、毎月の返済額が同じだった場合、完済までに必要な月数は5ヵ月短くなり利息も約8万円節約できます。

| 返済総額 | 利息相当額 | 毎月の返済額 | 返済月数 | |

|---|---|---|---|---|

| 金利18% | 698,327円 | 198,327円 | 15,000円 | 47ヵ月 |

| 金利12.5% | 617,364円 | 117,364円 | 15,000円 | 42ヵ月 |

| 差額 | 80,963円 | 80,963円 | ー | ▲5ヵ月 |

100万円を金利15%から12.5%のカードローンに借り換えた場合

つぎは、100万円を金利年15%から年12.5%に借り換えた場合のシミュレーションです。

じぶん銀行カードローンの借り換えコースなら上限金利が12.5%ですので、下記の例があてはまるでしょう。

15%と12.5%とでは金利差が2.5%しかないため利息負担額の差はあまりありませんが、それでも返済月数は2ヵ月短縮できて、利息も約67,000円節約できます。

| 返済総額 | 利息相当額 | 毎月の返済額 | 返済月数 | |

|---|---|---|---|---|

| 金利15.0% | 1,301,674円 | 301,674円 | 30,000円 | 44ヵ月 |

| 金利12.5% | 1,234,754円 | 234,754円 | 30,000円 | 42ヵ月 |

| 差額 | 66,920円 | 66,920円 | ー | ▲2ヵ月 |

200万円を金利15%から12.5%のカードローンに借り換えた場合

200万円を金利15%から12.5%に借り換えた場合、毎月40,000円を返済しても完済までには6年以上かかります。高金利のローンで返済期間が長いと利息負担額は大きくなる一方、低金利ローンに借り換えることができれば利息の節約効果は顕著に表われます。

下記のとおり2.5%の金利差でも約318,000円の利息を節約できるため、借り換えのメリットが大きいことがわかります。

| 返済総額 | 利息相当額 | 毎月の返済額 | 返済月数 | |

|---|---|---|---|---|

| 金利15.0% | 3,158,176円 | 1,158,176円 | 40,000円 | 79ヵ月 |

| 金利12.5% | 2,839,752円 | 839,752円 | 40,000円 | 71ヵ月 |

| 差額 | 318,424円 | 318,424円 | ー | ▲8ヵ月 |

カードローンを借り換えるメリットとデメリット

カードローンの借り換えには、金利が下がったり、返済日の管理がしやすかったりと、いくつかのメリットがあります。ただし「おまとめローン」など商品によっては、返済後の追加借入れが利用できない点や他社ローン審査に影響が出るなどのデメリットもあります。

カードローンの借り換え先を検討する場合は、デメリットを十分理解したうえで利用するローンを選ぶようにしましょう。

メリット①金利が下がる場合が多い

カードローン借り換えの最大のメリットは、低金利で利用できる点でしょう。

大手消費者金融の上限金利は18.0%で、もっとも低いプロミスのカードローンでも年率17.8%が適用されます。一方、銀行カードローンの上限金利は一部を除き、おおむね14%前後ですので実に4%もの差があります。

金利が下がると毎月の返済額も少なくて済みますし、借り換え前と同じ額を返済していく場合は元金の割合を多めにできるため、完済までのスピードも早くなるでしょう。

また利息制限法では100万円以上の借入れには上限金利15.0%が適用されます。

◯元本の金額が10万円未満のときの上限金利 →年20%

引用元:5 お借入れの上限金利は、年15%~20%です

◯元本の金額が10万円以上から100万円未満のとき上限金利 →年18%

◯元本の金額が100万円以上のときの上限金利 →年15%

他社借入れを一本化して1社あたりの借入れ額が100万円を超えるなら、自動的に15%まで金利が下がる仕組みです。借入れを一本化するだけでもメリットはあるでしょう。

一方、paypay銀行カードローンのように上限金利が18%に設定されているものもあります。借り換え時には、現在利用しているカードローンから金利が下がるのかどうかよく確認してから申し込むようにしましょう。

メリット②返済日が1日で済むので管理をしやすい

複数のカードローンを利用していると、「A社は25日」「B社は10日」など、返済日がバラバラで管理しづらいケースがあります。おまとめローンに借り換えて一本化できれば返済日が1日になるため管理がしやすいです。

返済日がバラバラだと、つい返済を忘れてしまい信用情報に延滞情報が登録されるリスクもあります。給料日前などお金がないときに返済日が到来すると、お金がなくて返せないというケースもあるでしょう。また、毎月複数の返済におわれるのは、精神的負担が大きいといえます。

おまとめローンのなかにはプロミスのおまとめローンのように返済日が選べるものもあります。できるだけ余裕をもった返済ができるよう、給料日のすぐあとに設定するなど工夫するのがおすすめです。

※プロミスおまとめローンの返済期日

・期日は5日、15日、25日、末日のいずれかから選択可能

・三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行以外の金融機関から口座振替による返済を希望する場合は毎月5日

引用元:プロミスおまとめローン公式サイト

メリット③早く完済できる

カードローンを借り換える3つ目のメリットは「完済までのスピードが早くなる」点です。

カードローンの返済額のなかには「元金」と「利息」が含まれます。たとえば金利18%で50万円を借りて1万円ずつ返済していく場合、はじめの1ヵ月は約7,400円が利息、約2,600円が元金です。

金利が低いローンだと元金を多めに返済できるため、高金利のローンと比較して完済までのスピードは早くなります。たとえば、プロミスで200万円を金利15%で借りた場合と金利10%で借りた場合とで比較すると、毎月50,000円の返済で7ヵ月も早く完済できる計算になります。利息も約34万円節約できますので、かなりお得になることがおわかりいただけるでしょう。

また、消費者金融のおまとめローンは借り換え後追加の借入れができないため、借り過ぎ防止にもなります。余計な借入れで返済期間が延びることもないため、計画的な返済ができる点もメリットといえます。

<200万円を借りて毎月5万円ずつ返済した場合の比較※金利15%と10%で試算>

| 返済月数 | 利息負担額 | 総返済額 | |

|---|---|---|---|

| 200万円を 金利15.0%で借りた場合 | 56ヵ月 | 789,895円 | 2,789,895円 |

| 200万円を 金利10.0%で借りた場合 | 49ヵ月 | 442,908円 | 2,442,908円 |

| 差 | ▲7ヵ月 | 346,987円 | 346,987円 |

デメリット①返済専用ローンになることがある

特におまとめローンの場合、追加借入れができず、返済専用になってしまう点がデメリットです。返済専用ローンだと、一般的なカードローンのように「借りたり返したり」ができず、毎月ひたすら返済していくだけとなります。

「生活費が5万円足りないから少し借りたい」と思っても借りられないため、どうしても借りたい場合は別のローンを契約しなければいけません。返済専用ローンになることで確実に完済できるメリットはありますが、利便性が悪くなってしまう点には注意が必要です。

| 追加借入れの可否一覧 | |

|---|---|

| プロミスおまとめローン | 不可 |

| アイフルおまとめローン | 不可 |

| レイクおまとめローン | 不可 |

| paypay銀行カードローン | 可能 |

| 三菱UFJ銀行バンクイック | 可能 |

| 三井住友銀行カードローン | 可能 |

| みずほ銀行カードローン | 可能 |

| 楽天銀行スーパーローン | 可能 |

| りそな銀行カードローン | 可能 |

デメリット②1社あたりの借入れ総額が増えるので審査が厳しい

おまとめや借り換えが目的でローンを契約すると1社あたりの融資額が増えるため、審査が厳しくなるケースがあります。

同じ200万円を借りる場合でも、50万円を4社から借りる場合と1社から200万円を借りる場合とでは、貸付けをおこなう金融機関のリスクは異なります。利用者が返済できなくなった場合、1社あたりの融資額が多ければ多いほど金融機関側の損害は大きくなるでしょう。金融機関や消費者金融はリスクが高くなると慎重な審査をしますので、1社あたりの借入額が高額になると審査は厳しくなります。

利用額や借入先によっては、収入証明書類の提出を求められることもあります。銀行カードローンでは電話での在籍確認が実施されるなど、厳しい審査が実施されることは想定したほうがいいでしょう。

デメリット③他社ローンが利用できなくなる可能性がある

「借り換え後、これまで借りていたローンを返済しない」など、結果的に借入総額が増えると、今後の他社ローン審査に影響が出る場合があります。

とくに下記2つのパターンには注意が必要です。

- 銀行のカードローンに借り換えたあと他社ローンを解約しなかった場合

- おまとめローンで年収の三分の一を超えた借入れをした場合

消費者金融のおまとめローンは総量規制の例外扱いとなるローンです。返済能力さえ問題がなければ年収の三分の一を超えた借入れ、つまり総量規制を超えた借入れが可能です。ただし、総量規制の例外扱いとなるローンで借りた金額は「貸金業者からの他社借入れ額」に含まれてしまうため、今後のローン審査に影響が出る場合があります。

たとえば年収300万円の人の場合、返済能力さえ問題がなければ「年収300万円の三分の一」、つまり100万円を超えた借入れも可能です。しかしおまとめローンで借りた100万円は他社貸金業者からの借入れとしてはカウントされてしまうため、返済が進んで年収の三分の一以内におさまるまでは他社貸金業者からの借入れはできません。

銀行カードローンであっても借入額が大きいと返済能力が乏しいと判断されてしまうため、他社ローンの審査に落ちることもあります。

次の貸付けは、顧客の利益の保護に支障を生ずることがない貸付けとして、総量規制の「例外貸付け」に分類されます。総量規制にかかわらず借入れは可能ですが、借入額が借入残高に算入されますので、借入残高が総量規制の基準を超過した場合、その後、「除外貸付け」や「例外貸付け」を除いて借入れができなくなります。

引用元:日本貸金業協会公式サイト

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

web申し込みなら最短25分融資可能!

カードローンで、できるだけ早く借り換えるコツ

カードローンを、できるだけスムーズに借り換えるコツは、主に次の2つです。

在籍確認の電話に対応できるようにしておく

銀行カードローンやおまとめローンの審査では、勤務先の会社に在籍確認の電話がかかってくる場合があるため事前の対策が必要です。基本的に在籍確認の電話は個人名でおこなわれますし、本人が不在でも在籍していることがわかれば確認は完了します。

勤務先によっては従業員の同意を得ずに在籍を公表しないようにしているところもあるため、在籍確認の電話が予想されるなら事前に根回しをしておくといいでしょう。

在籍確認の電話は銀行や消費者金融だけではなく、クレジットカードやマイカーローンの審査でも実施します。同僚には「クレジットカードに申し込んだから個人名で電話があるかも」と伝えておけば対策は万全です。

収入証明書類を不備なく用意する

収入証明書類を提出するときは、書類不備が出ないように注意しましょう。提出書類に不備があると再提出を求められ、最悪のケースでは審査落ちすることもあリます。

銀行カードローンや消費者金融おまとめローンのほとんどはスマートフォンで書類を撮影して提出するため、おもに下記の書類不備には細心の注意を払うようにしてください。

<よくある書類不備と対策>

- 書類が古い……2年前の源泉徴収票などはNG。最新年度の収入証明書類を提出する

- 画像が不鮮明……手ブレに注意して鮮明に見えるよう撮影する

- 必要箇所が写っていない……書類の全体が写るように撮影する

- 照明が写り込んで文字が見えない……自然光で撮影する

web申し込みなら最短25分融資可能!