この記事では「10万円借りたい」「どうしても10万円必要」という方に向けて、すぐに借りる方法や、審査なしで借りる方法を解説します。

カードローンやスマホアプリ、公的融資や質屋など10万円借りる方法はさまざまです。

今回編集部は、あらゆる「お金を借りる方法」を徹底調査して、即日・低金利・無職など、状況別に最適な方法をお伝えします。

読めばきっとご自身の状況で無理なく10万円借りることができて、欲しいものが手に入ったり、ピンチを乗り切ったりできるはずです。

以下は、今すぐ10万円必要な人におすすめな消費者金融5社です。

- 10万円借りたいならカードローンがおすすめ

- 即日でどうしても10万円必要なら消費者金融がおすすめ

- プロミスなら他社よりも低い金利で借り入れが可能

- アコムなら返済シミュレーションで借入可能かすぐにわかる

- アイフルはWeb申し込みで最短20分融資が可能

- レイクは最大180日間の無利息期間が魅力

- SMBCモビットならWeb完結で周りにバレない

- 金利の低さを重視して10万円を借りるなら銀行カードローンがおすすめ

- 三井住友銀行カードローンの審査回答は申込完了後から最短当日

- 楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇される

- 三菱UFJ銀行カードローン(バンクイック)はWeb完結で24時間いつでも申し込み可能

- イオン銀行カードローンは最短5日でカードが届く

- おなじみのスマホアプリでも10万円を借りられる

- LINEポケットマネー|いつものLINEアプリから

- PayPayアプリで借りる|PayPayで便利

- FamiPayローンで借りる|ファミペイ利用者に最適

- dスマホローンはドコモユーザーなら最大3.0%の金利引き下げ

- 信販系のカードローンなら今すぐ10万円借りられる

- 大手の審査に落ちた場合は、中小消費者金融で10万円借りる

- 公的融資制度なら低収入でも国から10万円を借りることができる

- 審査なしで10万円を借りたい人におすすめの方法3選

- 10万円を借りるときの注意点は?年収が30万円以下なら借りられない

- 10万円借りたときの利息は返済期間によって違う

- 一定額の収入が必要である

- すでに借り入れのある人は総量規制に注意する

- 借入希望額は10万円以内に収める

- 一度に複数の消費者金融に申し込まない

- 無利息期間のあるカードローンを利用する

- 10万円を借りるときの流れとは?消費者金融のWeb完結申し込みがおすすめ!

- どうしても10万円が必要な人によくある質問

- 用意しなくてはいけない書類はありますか?

- 専業主婦でもお金は借りられますか?

- 銀行カードローンは審査が厳しいですか?

- 無職でも10万円借りられますか?

- クレジットカードを現金化できますか?

- ブラックリストでも10万円を借りられますか?

10万円借りたいならカードローンがおすすめ

10万円借りたいなら、カードローンがおすすめです。

カードローンであれば10万円の少額融資にも対応しており、最短20~30分で融資が得られます。

カードローンには3つの種類があるので比較してみましょう。

| 借入方法 | 融資 スピード | 融資 可能金額 |

|---|---|---|

| 消費者金融 | 最短20~30分 | 1,000円~ |

| 銀行 | 最短翌日 | 10万円~ |

| 信販系 (クレジットカード) | キャッシング枠が あればすぐ | 1,000円~ |

上記のとおり、銀行は即日融資に対応していません。

国内銀行が来年1月からカードローンなどの個人向けの新規貸し出しに関し、即日の融資を取りやめる見通しとなったことが15日、分かった。家族からの申し出で、新規貸し出しができないようにする「貸付自粛制度」の導入も検討する。これにより、拡大の続いたカードローン利用が縮小に向かう可能性もある。

引用:産経新聞|「即日融資」を停止、銀行カードローン縮小へ

国内銀行によるカードローンの即日融資取りやめが決定したため、切羽詰まった状態で銀行からの融資を検討するのはおすすめできません。

信販系はクレジットカードのキャッシング枠を使った借入方法です。キャッシング枠さえあればATMですぐに引き出せますが、キャッシング枠がない場合は審査を行う必要があります。

キャッシング枠の審査には1週間ほど時間がかかる場合もあり、やはりすぐに10万円が欲しい状況では有効な手段とはいえません。

そこでおすすめなのが消費者金融カードローンです。

消費者金融を利用すれば、最短20~30分以内に借りられるだけでなく、初めて利用する場合は無利息期間が適用されます。

無利息期間とは

- お金を借りても利息がかからない一定の期間のこと。

たとえば、アコムのカードローンには、「30日間金利0円サービス」というサービスがあります。アコムでのカードローン契約がはじめてのお客さまは、契約日の翌日から30日間は無利息となります。借入金額が10万円でも100万円でも、もちろん契約日の翌日から30日間は利息がかかりません。

引用:アコム|キャッシングの無利息期間とは?お得に利用するための上手な活用法について解説

30日以内に返済すれば借りた分だけで済むため、10万円までの借り入れであれば最もお得な方法ともいえるでしょう。

また審査時に決められた借入金額の上限内なら、何度でも借り入れが可能なのもメリットです。今後もし困った際も助けてくれるでしょう。

即日でどうしても10万円必要なら消費者金融がおすすめ

即日でどうしても10万円が必要な場合、消費者金融がおすすめです。大手消費者金融は審査や融資のスピードが早く、最短20分でお金を借りることができます。

また、無利息サービスも充実しているため、10万円の少額借り入れなら無利息期間を有効活用しましょう。

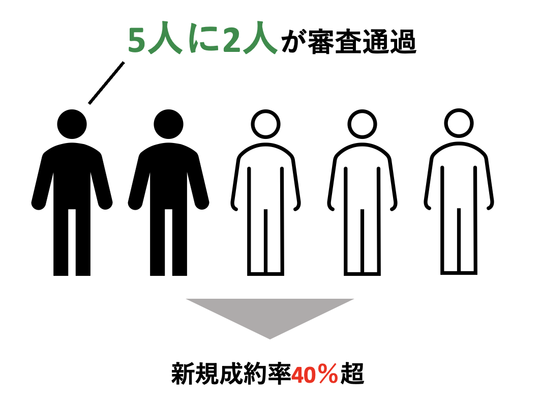

カードローンは「審査通過率」も比較的高く、通過率40%以上のプロミスやアコムであれば、5人に2人が審査に通過しています。

Web申込を利用すれば審査申込もすぐに終わり、さらに時間がない場合は直接電話で急いでいる旨を伝えることで、優先して審査を行ってくれます。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

査の順番を早めるためには、消費者金融側からの本人確認連絡にすぐに対応することが重要です。そのタイミングで「すぐにお金が必要なので急いで対応してほしい」と伝えておくとより迅速な審査の進行が期待できます。

引用:アイフル|日曜日でも即日融資を希望するなら消費者金融カードローン!注意点や申込方法を解説

大手消費者金融は土日の即日融資にも対応します。休みの日に急で10万円必要になったときも大手消費者金融のカードローンなら安心です。

- 融資まで最短20~30分

- 初めての利用なら利息0円で借入れ可能

- 審査通過率が比較的高い

- 土日の即日融資に対応する

| 会社名 | プロミス | アコム | アイフル | レイク | SMBCモビット | |

|  |  |  |  | ||

| 審査 スピード | 最短20分 | 最短20分※1 | 最短20分※4 | 最短15秒 | 最短30分 | |

| 融資 スピード | 最短20分 | 最短20分※1 | 最短20分※4 | 最短25分 | 最短30分 | |

| 金利 (実質年率) | 年4.5~17.8% | 年3.0~18.0% | 年3.0~18.0% | 年4.5~18.0% | 年3.0~18.0% | |

| 無利息 期間 | ○(30日間) | ○(30日間)※5 | ○(30日間) | ○(30日間、60日間、180日間) | ? | |

| アプリ 利用 | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 審査 通過率 | 43.2% | 42.6%※6 | 32.8% | 30.4% | 不明 | |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | |

※2 新規契約のご融資上限は、本審査により決定となります。

※3 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

※4 お申込の状況によってはご希望にそえない場合があります。

※5 契約が初めての方のみ。契約日翌日から最大30日間金利が0円

※6 アコムマンスリーレポートより

このランキングは弊社が独自に行ったカードローンのイメージ調査の結果と公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

ランキングの根拠(2023年)はこちら

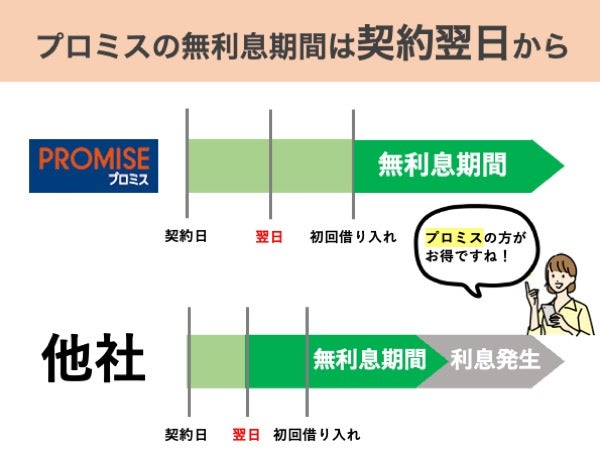

プロミスなら他社よりも低い金利で借り入れが可能

| 金利 (実質年率) | 4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短20分 |

| 融資スピード | 最短20分 |

| Web申込 | ○ |

プロミスの金利は4.5~17.8%が適用されており、他社と比較してやや低めに設定されています。

| 会社名 | 金利 |

|---|---|

| プロミス | 年4.5~17.8% |

| アコム | 年3.0~18.0% |

| アイフル | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| SMBCモビット | 年3.0~18.0% |

そのため、初めての借入れや少額融資の場合、最高金利が適用されることが多いため、金利を少しでも抑えて10万円を借りたい人におすすめです。

初Web申し込みの場合は、最短15秒の事前審査※で、あらかじめ審査結果を確認できます。さらに、Web以外にも電話や来店で申し込み可能です。

※新規契約のご融資上限は、本審査により決定となります。

プロミスでは、初めて契約する方を対象に30日間の無利息サービスを提供していますが、初回ご利用の次の日から30日間適用となっています。

通常は契約をした日から30日間とすることが多いので、申し込んだその日にすぐ借入をしない場合にはお得です。

また、女性専用のプロミスレディースキャッシングを展開するなど、初心者が安心して利用しやすいという特徴があります。

アコムなら返済シミュレーションで借入可能かすぐにわかる

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 20分※ |

| 融資スピード | 最短20分※ |

| Web申込 | ○ |

アコムは申し込みから審査完了まで最短20分で完了するため、今すぐ10万円を借りたい場合におすすめです。

もしも審査に不安があれば、「返済シミュレーション」を利用できます。借入希望額や借入利率、返済回数などを入力してシミュレーションすることで、返済金額や回数などが明確になるため、返済計画を立てながら借入れができます。

また、アコムでは、初めて融資を受ける方に30日間金利0円のサービスを提供しています。そのため契約日の翌日から30日間の返済は元本だけで、利息は一切かかりません。

なお、アコムではカードローンとショッピング機能のあるACマスターカードを提供しています。

これは通常のクレジットカードと同じ使い方ができ、年会費無料のため、余計なコストがかかりません。クレジットカードでありながら、審査に通れば自動契約機を使ってその場でカード発行ができます。

ショッピングのほかにも、キャッシングなどさまざまな使い方が可能です。

アイフルはWeb申し込みで最短20分融資が可能

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短20分※ |

| 融資スピード | 最短20分※ |

| Web申込 | ○ |

アイフルは、最短20分※で融資が可能で、審査通過後、24時間365日即時振込も可能です。

審査結果に自信がない人は、事前に融資可能かどうか一秒診断を受けることも可能です。一秒診断は年齢や年収、他社借入金額を入力するだけなので、簡単です。

さらに、初めての利用であれば契約日の翌日から30日であれば最大30日間利息がかからず、返済の負担を減らすことができます。

またWeb完結で借りられるため郵送物が一切なく、家族などに知られにくいのもメリットでしょう。どうしても10万円必要だが家族や会社にはバレたくないという方に向いています。

借入れの方法ですが、カードがなくても指定金融機関への振込やスマホアプリを使ったセブン銀行ATMやローソン銀行ATMの活用が可能です。

メンテナンス時間以外は24時間365日利用できるため、急にお金が足りなくなったときでも安心です。

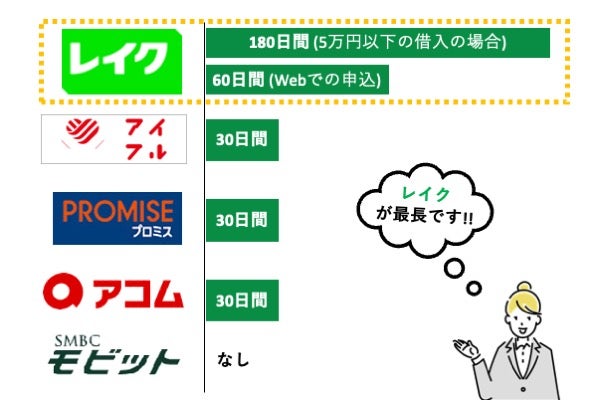

レイクは最大180日間の無利息期間が魅力

| 金利 (実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短15秒 |

| 融資スピード | 最短25分 |

| Web申込 | ○ |

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクなら24時間365日申し込みが可能です。また、審査は最短15秒、Webで申し込むと融資を受けるまで最短25分と最短なら申し込みをしてから融資まで30分かからないため、今すぐ10万円が必要という人におすすめです。

また、21時(日曜日は18時)までに契約手続きを完了させると、当日中に融資を受けられます(一部金融機関やメンテナンス時間等は除きます)。

Web申し込みの場合は、初回契約時なら借入額全額に対して60日間まで無利息で融資を受けることができます。

また、Web申し込みでなくとも、5万円までの融資であれば、180日間の無利息サービスを提供してもらえるため少額融資したいという人に向いています。

SMBCモビットならWeb完結で周りにバレない

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 30分 |

| 融資スピード | 最短即日(※) |

| Web申込 | ○ |

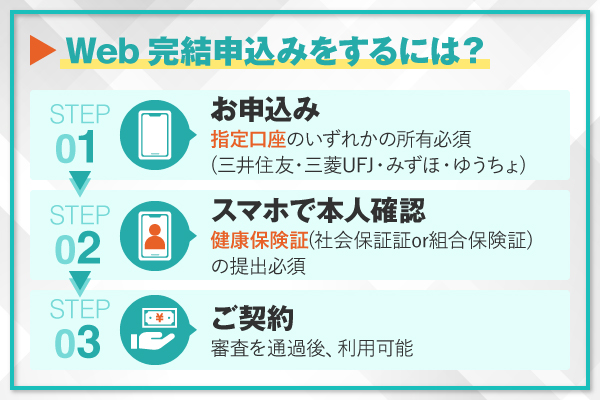

SMBCモビットは基本的にWeb完結型で来店の必要がないため、店舗などに行く時間がなく今すぐ10万円が必要という人に向いています。

ただし、Webで完結するためには、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかに口座があり、社会保険証や組合保険証を持っている必要があります。

しかし、これらの条件を満たさない場合でも通常のカード申し込みと同じ手順を踏めば、申し込み可能です。

Web完結、もしくはカード申し込みのどちらであっても即日融資を受けることができます。10秒で簡易審査結果を受け取ることができ、本審査完了までは最短30分と、できる限り早く融資を受けたい方にも安心です。

カード申し込みでも即日で受け取れる理由は、カードを郵送で受け取るか、全国にあるローン契約機から受け取るかを選べるためです。また郵送を選ばなければ、家族にも知られにくいでしょう。

なお、SMBCモビットは消費者金融のカードローンとしては珍しく無利息期間がありません。しかし、800万円という高い限度額や、提携ATMが約12万台(2022年4月時点)あり、銀行やコンビニなどで手軽に貸付や返済をできるのが強みです。

金利の低さを重視して10万円を借りるなら銀行カードローンがおすすめ

低金利で10万円を借りるなら、銀行カードローンがおすすめです。

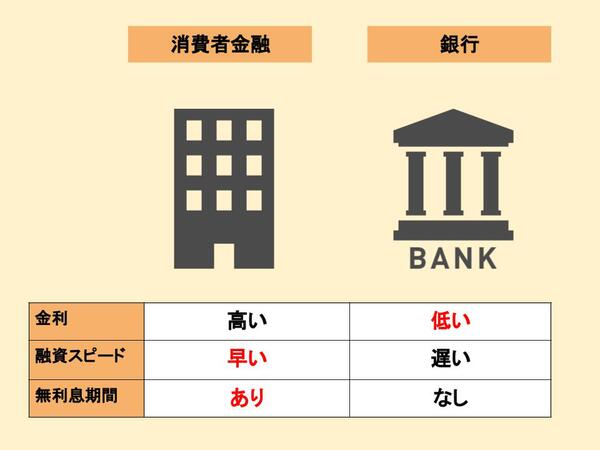

銀行カードローンは消費者金融と比較し、金利が低めに設定されているため、長期で返済する人にはメリットです。一方即日融資には対応していないため、今すぐ10万円を借りたい人にはおすすめできません。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用:日本経済新聞「銀行、個人向け即日融資停止へ カードローン縮小」

ただし、銀行カードローンでも最短1~2営業日には借りられるため、「まだ数日待てるから金利を抑えて借り入れたい」という人にはおすすめです。

| 会社名 | 三井住友銀行カードローン | 楽天銀行スーパーローン | 三菱UFJ銀行カードローン | イオン銀行カードローン |

|  |  |  | |

| 審査 スピード | 最短当日 | 最短翌営業日 | 最短翌日以降 | 最短翌日以降 |

| 融資 スピード | 最短当日 | 最短30分 | 審査状況により翌日以降になる場合がある | 審査状況により翌日以降になる場合がある |

| 金利 (実質年率) | 1.5~14.5% | 0.95~7.25% | 1.8~14.6.% | 3.8~13.8% |

| Web 申込 | ◯ | ◯ | ◯ | ◯ |

| 限度額 | 10~800万円 | 800万円 | 500万円 | 800万円 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る |

上限金利に着目すると、消費者金融が18%であるのに対し、銀行カードローンは14.6%ですが、融資まで最短でも1日かかります。

しかし、そうは言っても、たとえばみずほ銀行であれば審査結果は2、3日のうちに出るため、消費者金融と大差があるわけではありません。

銀行カードローンは口座を持っていなくても利用できることがほとんどです。

しかし、ローンを利用する銀行に口座を持っていると、さまざまなメリットがあります。

たとえばりそな銀行であれば、キャッシュカードがあればカードローン専用のカードを作る必要がないため、ATMで操作をしていてもカードローンを利用していることがバレません。

また、口座を給与振込や住宅ローンで使っている場合は、金利割引があります。

ここからは、個社ごとに詳しく説明していきます。

三井住友銀行カードローンの審査回答は申込完了後から最短当日

| 金利 (実質年率) | 1.5~14.5% |

|---|---|

| 限度額 | 10~800万円 |

| 審査期間 | 最短当日※ |

| 融資スピード | 最短当日※ |

| Web申込 | ○ |

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もがあります。

三井住友銀行のカードローンは審査回答が申込完了後から最短当日で行われます。

金利は年1.5~14.5%で、消費者金融と比べると上限金利が低く、利息を抑えられます。たとえば10万円を年14.5%で借りた場合、1日の利息は40円です。

消費者金融カードローンのような無利息期間はありませんが、金利が抑えられるのですぐに返済する予定がない方に向いています。

また、カードが自宅に届く前でも借り入れが可能なため、早急に借り入れをしたい方にもおすすめできます。

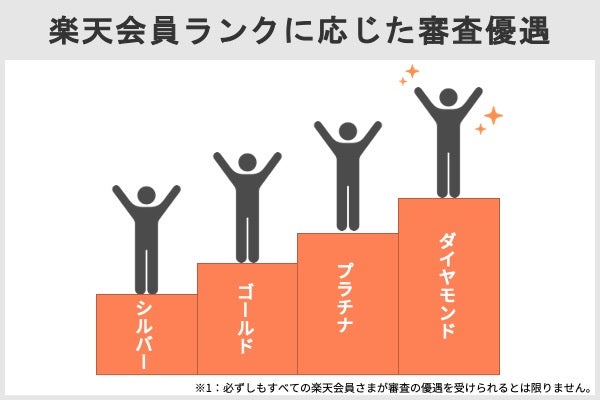

楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇される

| 金利 (実質年率) | 0.95%~7.25% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短翌営業日 |

| 融資スピード | 最短30分 |

| Web申込 | ○ |

楽天銀行スーパーローンでは、楽天会員ランクに応じて審査が優遇される場合があります。

さらに、返済口座を楽天銀行口座に設定することでハッピープログラムの会員ステージが1つアップします。

楽天銀行スーパーローンの返済プランでは、月々2,000円からと比較的負担の少ない返済額を選ぶことができます。さらに、臨時収入やボーナスが入ったときは追加で返済できるなど、自分のライフスタイルに合った方法を選べます。

返済方法は、コンビニなどの提携ATM、インターネットバンキングを使った返済、振込などが可能です。

毎月の返済負担を抑えながら自分に合った利用方法が選べるため、どうしても10万円が必要な場面でも気軽に借入れできる点がおすすめです。

三菱UFJ銀行カードローン(バンクイック)はWeb完結で24時間いつでも申し込み可能

| 金利 (実質年率) | 1.8~14.6.% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短翌日以降 |

| 融資スピード | 審査状況により翌日以降になる場合がある |

| Web申込 | ○ |

三菱UFJ銀行カードローンはWeb完結であり、24時間いつでも申し込み可能です。

また、三菱UFJ銀行やセブン銀行、ローソンなどのATMからいつでも(毎週月曜日の1:00~5:00、毎月第2土曜日の21:00~翌朝7:00を除く)、手数料無料で借入れと返済ができます。

10万円程度の少額を借りたい場合は借入れと返済で手数料を取られるのはもったいないので、近くのコンビニATMでいつでも手数料無料で利用できるのは嬉しいポイントです。

申込後、審査結果がわかるのは、最短で翌営業日の9:00~21:00(土・日・祝日は9:00~17:00)です。消費者金融のように即日入金をすることはありませんが、審査に通れば2、3日の間に入金されます。

イオン銀行カードローンは最短5日でカードが届く

| 金利 (実質年率) | 3.8~13.8% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短翌日以降 |

| 融資スピード | 審査状況により翌日以降になる場合がある |

| Web申込 | ○ |

イオン銀行カードローンは、申し込みから契約まですべてWebで可能です。審査を完了してから最短5日ほどでローンカードが届きます。全国のイオンATMで利用でき、さらにローソンやファミリーマートなどさまざまなコンビニATMとも連携しています。他にも、みずほ銀行やゆうちょ銀行などの銀行ATMも利用可能です。

イオン銀行は審査が完了してから5日程度でカードを受け取ることができ、借入れを利用できます。

返済方法はATM返済、他金融機関口座引き落とし、イオン銀行口座引き落としから選択可能。また、毎月の返済や借入は、ともに1,000円から設定可能です。たとえば、前々月の借入残高が3万円以下の場合は、約定返済額は1,000円となります。

おなじみのスマホアプリでも10万円を借りられる

LINEやPayPayなど、おなじみのスマホアプリでも、10万円を借りられます。

スマホアプリを使えば、ローンカードの発行も必要なく、さらにWeb上で電子マネーとして振り込んでもらうことも可能です。

消費者金融のように「借金する会社」というマイナスイメージがない点も、心理的ハードルが低くメリットといえるでしょう。

どのスマホアプリで借りようか迷った際は、決済サービスがついているアプリがおすすめです。仮に現金で10万円を借りる場合でも、今後お金が必要になった際に借入額をそのままアプリで支払えるためです。

| アプリ名 | LINEポケットマネー | PayPayアプリ | FamiPayローン | dスマホローン |

|  |  |  | |

| 10万円借りた 場合の金利 | 3.0~18.0% | 1.59~18.0% | 0.8%~18.0% | 0.9%~17.9% |

| 融資 スピード | 最短翌日 | 最短翌日 | 最短即日 | 最短即日 |

| アプリ | LINE | PayPay | FamiPay | dスマホローン |

スマホアプリで10万円を借りる方法を3つ紹介します。

LINEポケットマネー|いつものLINEアプリから

| 金利 | 3.0~18.0% |

|---|---|

| 融資スピード | 最短翌日 |

| 限度額 | 5~300万円 |

LINEポケットマネーは、24時間365日いつでもどこでも、申込み・審査・借入れまで、「LINE」で完結します。

借入最低金額は3万円で、1円単位で借りられるので、10万円程度の少額を借りるのに向いています。

借入方法は次の2つです。

LINEポケットマネーの借入方法

- LINE Payへチャージする

- 銀行口座へ入金する

初回利用時には30日間に発生した利息が後日LINE Pay残高にキャッシュバックされる「利息キャッシュバック」という特典を受けられます。

PayPayアプリで借りる|PayPayで便利

| 金利 | 1.59~18.0% |

|---|---|

| 融資スピード | 最短翌日 |

| 限度額 | 1~50万円 |

PayPay銀行のカードローンは「ローンアプリ」で申込みから借入れまで完結します。1円単位で借入可能です。

「ただいま本審査中です」など、審査状況を一目で把握できるので、「審査結果まだかな?」と不安になりません。

借入可能な金額を円グラフで表示してくれる機能も便利です。「いくら使ったかわからなくなってしまう」という方にも向いています。

普通預金口座にお金がない場合に、借入分から自動的に支払ってくれる「残高不足サポート機能」も便利です。 残高不足サポート機能の利用手順は簡単。振込画面で、「振込時自動借入」にチェックを入れるだけです。 振り込みごとに、振込時自動借入を利用するかを選べます。

残高不足サポート機能を利用すれば「お金がなくなっているのに気付かずに電気が止まってしまう」といった不便がなくなります。

さらに、銀行カードローンでありながら30日間の無利息期間がある点も魅力でしょう。

なお、ローンアプリを利用するには、PayPay銀行の普通預金口座が必要です。申し込みは最短3分、主婦やアルバイトの方も申し込めます。

FamiPayローンで借りる|ファミペイ利用者に最適

| 金利 | 0.8%~18.0% |

|---|---|

| 融資スピード | 最短即日 |

| 限度額 | 1万円~300万円 |

ファミペイローンは、アプリ 「ファミペイ」で1,000円単位でお金を借りられて、1円単位で返済できます。

ファミペイは、ファミリーマートを中心に店舗やネットショッピングで使えるスマホ決済サービスです。スマートフォンに専用アプリをダウンロードして、チャージすれば、ファミリーマートを中心とした店舗やネットショッピングで利用できます。

ファミペイローンは、ファミペイを利用したいけどチャージ残高がないときや、日常生活でちょっとお金が足りないときの新機能として開発されました。

借入れは「ファミペイ残高へのチャージ」と「銀行口座振込」から選べます。返済はファミリーマート店頭でいつでも可能です。

またFamiPayで支払うと200円につき1ポイント貯まります。 ファミマTカードを持っている人なら、チャージ金額の0.5%がTポイントとして貯まります。

普段からファミペイを活用している方は、是非利用してみてはいかがでしょうか。

dスマホローンはドコモユーザーなら最大3.0%の金利引き下げ

| 金利 | 0.9%~17.9% |

|---|---|

| 融資スピード | 最短即日 |

| 限度額 | 1万円~300万円 |

dスマホローンはドコモが提供する、カードレスタイプのスマホ完結型ローンサービスです。

ドコモの回線契約がない人でも申し込むことができますが、ドコモユーザーであれば最大3.0%の金利優遇を受けられます。

借り入れたお金は、セブン銀行ATMで、24時間365日引き出せます。

借入方法は次の2つです。

- d払い残高にチャージ

- 口座に入金

d払いとは店舗やネットショッピングでの支払いを月々の携帯料金と合算して支払える、スマホ決済サービスです。d払いは「d払いアプリ」を、スマートフォンにダウンロードして利用します。

d払い残高へのチャージであれば1,000円から借入れできるので、10万円程度の少額融資にも向いています。

信販系のカードローンなら今すぐ10万円借りられる

信販系のカードローンとは、主にクレジットカード会社のカードローンのことです。最大のメリットは融資のはやさで、キャッシング枠さえあれば今すぐにでもATMで借り入れることができます。

ただしキャッシング枠がない場合、枠を作るための審査が必要になるため注意が必要です。

一方、中には即日の審査に対応しているクレジットカードもあり、最短翌営業日にはキャッシングできることも。うまく利用できれば、今後急に必要になったときだけでなく、海外旅行でも利用できるため幅広く活躍する手段となるでしょう。

| クレジット カード | 金利 | 審査 スピード | 融資 スピード | 限度額 |

| JCB CARD LOAN FAITH | 4.4~12.5% | 最短即日 | 最短即日 | 500万円 |

| SMBC モビット plus | 4.5~14.5% | 最短30分 | 最短30分 | 500万円 |

| オリコカード ローンCREST | 4.5~18.0% | - | - | 500万円 |

JCB CARD LOAN FAITH

| 金利 | 4.4~12.5% |

|---|---|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 限度額 | 500万円 |

JCB CARD LOAN FAITHは、JCBが提供するローン専用カードです。

最大の魅力は脅威の低金利で、銀行が提供するカードローンよりも最大金利が安くなっている点です。

実際、三井住友銀行カードローンの最大金利に着目すると、JCB CARD LOAN FAITHのほうが2.0%も低く、銀行カードローンよりお得に借りられておすすめです。

また通常、低額借入の場合は最大金利が適用されますが、5万円以内の1回払いなら金利5%で借りられます。今回の借入以降も便利に使える点はメリットでしょう。

審査は最短即日で行えるため、今日中に10万円が必要な人でも大丈夫。またJCB CARD LOAN FAITHはカード受け取り前に振込で借りられるため、当日中の現金受取が可能です。

JCB CARD LOAN FAITHは10万円をすぐに返せないから低金利で借りたい人、今日中にお金が必要な人におすすめです。

SMBCモビットplus

| 金利 | 4.5~14.5% |

|---|---|

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| 限度額 | 500万円 |

SMBCモビットplusは、三井住友カード会員限定のカードローンです。SMBCモビットや三井住友カードのキャッシングとは別のサービスとなっています。

主な特徴は金利の低さと融資スピードのはやさ。金利は銀行カードローンの水準、融資スピードは消費者金融並みです。申込から借入までWebで完結するため、仕事の合間や帰り道に申し込み、家に着いたら現金が引き落とせるなども実現します。

借入れは3万円から可能なため、必要なお金が10万円以下の場合でも問題ありません。審査難易度は公表されていないため詳細は不明ですが、カード会員限定のサービスであることから、これまでのカード使用歴などが加味されると考えられます。

三井住友カードを普段から利用されている方は、金利、融資スピードともに優秀なSMBCモビットplusを検討してみてはいかがでしょうか。

オリコカードローンCREST

| 金利 | 4.5~18.0% |

|---|---|

| 審査スピード | - |

| 融資スピード | - |

| 限度額 | 500万円 |

オリコカードローンCRESTは、オリコが提供するカードローンです。

最大の特徴は、最大2ヵ月間の利息が実質0円という点です。契約日から2ヵ月後の請求日までの利息が、全額キャッシュバックとして登録口座へ振り込まれます。そのため2ヵ月後に完済すれば無利息期間60日と変わりません。

借入方法は提携ATMや即日振込など、利用者のニーズに合わせて選べます。返済方法はATMまたはネット返済が利用でき、返済プランも残高スライドか定額返済かを選択でき、自由度の高い借入が行えます。

オリコカードローンCRESTは、利息をつけずに払いたい人、2ヵ月後に完済できる目処のある人におすすめです。

ただし通常の金利は18%と消費者金融と変わらないため、返済の目処が立っておらず長期に渡る人は「JCB CARD LOAN FAITH」か「SMBCモビットplus」がいいでしょう。

大手の審査に落ちた場合は、中小消費者金融で10万円借りる

「審査に落ちてしまったけど、どうしても10万円必要」そんなときは中小消費者金融を検討してもいいでしょう。

中小消費者金融によっては、大手と異なり画一的な審査を行わない、という特徴があります。 大手消費者金融はマニュアルに沿って、それまでの信用情報などを重視しながらの審査となりますが、中小消費者金融であれば個人の状況に応じて柔軟に審査してくれる場合があります。

大手の審査に落ちても、中小消費者金融で借り入れができる場合があるのでぜひ検討してみましょう。

| 会社名 | セントラル | フクホー | ダイレクトワン |

|  |  | |

| 審査 スピード | 最短当日 | 最短当日 | 最短当日 |

| 融資 スピード | 即日融資可能 | 最短即日 | 最短当日 |

| 金利 (実質年率) | 4.8~18.0% | 7.3~18.0% | 4.9~18.0% |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

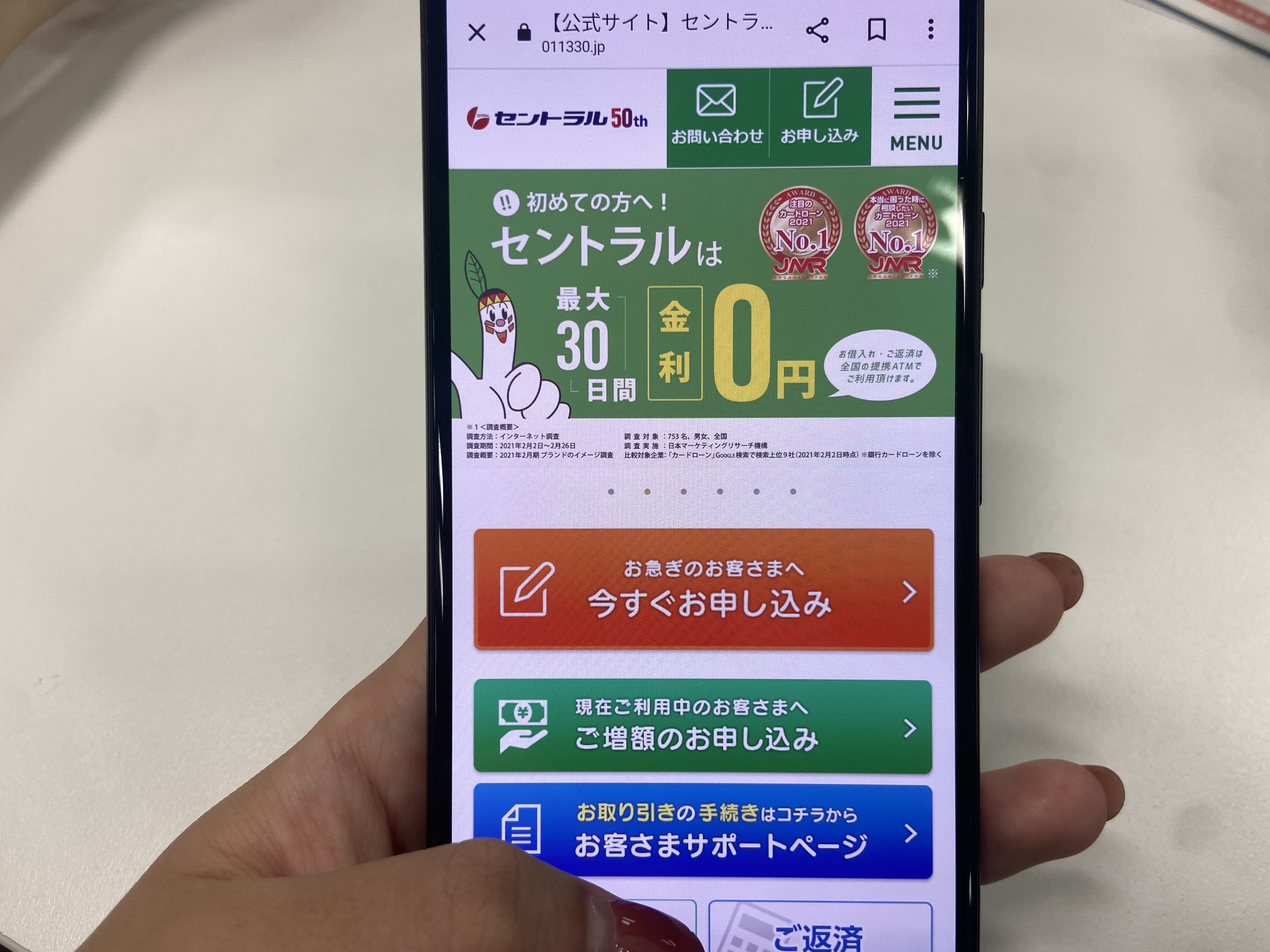

セントラル|アルバイトやパートでも申し込み可能central

セントラルのサービス概要

| 金利 (実質年率) | 4.8~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短当日 |

| 融資 スピード | 即日融資可能 |

| WEB完結 可否 | 可能 |

| 利用対象 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済 期間・回数 | 最長4年(1~47回) |

| 必要書類 | 健康保険証(国民健康保険も可) または運転免許証等 |

| 担保・ 保証人 | 不要 |

セントラルは昭和48年創業の老舗消費者金融です。審査時間が早く、平日14:00までの申込みで、当日中に10万円を借りられます。

「20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方」であればアルバイトでも借入れが可能です。

セントラルは土日もインターネットから申し込みを受け付けていますが、その場合の借入方法は「振込」または「郵送されるローンカードを使った現金キャッシング」となります。

セントラルの自動契約機は土日を含め21:00まで(池袋店は20:30まで)営業しています。最短30分の審査時間を考えると、即日融資を受けるためには遅くとも20:30(池袋店は20:00まで)までに申し込みを終えましょう。

フクホー|24時間全国どこでもキャッシング可能

| 金利 (実質年率) | 7.3~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短当日 |

| 融資 スピード | 最短即日 |

| WEB完結 可否 | 可能 |

| 利用対象 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 返済方式 | 元金自由返済方式または 元利均等返済方式 |

| 返済 期間・回数 | 借入日から最長5年以内(2~60回) |

| 必要書類 | ・本人確認書類 ・所得を証明する書類(源泉徴収票、給与明細書、所得証明書) ・住民票原本(本籍地記載分) ・その他当社が必要と認めた書類 |

| 担保・ 保証人 | 原則不要 |

フクホーは申込みから審査までWeb完結。来店不要で最短当日融資に対応しています。

審査に不安がある方はお借り入れ診断を利用してみてはいかがでしょうか。 「年齢」「雇用形態」「年収」「他社借り入れ金額」を選択するだけで、最短3秒で借入可能かどうかを診断してくれます。

毎月の返済金額を自由に選べる点も魅力です。返済シミュレーションを使えば、希望の返済金額、および借り入れ希望金額から返済期間がわかります。

ダイレクトワン|初めての方なら55日間無利息

| 金利 (実質年率) | 7.3~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短当日 |

| 融資 スピード | 最短当日 |

| WEB完結 可否 | 可能 |

| 利用対象 | 20歳~69歳までの、 安定した収入のある方 |

| 返済方式 | 定額リボルビング方式 |

| 返済 期間・回数 | ・30万円以下:36回以内/3年以内 ・30万円超:60回以内/5年以内 |

| 必要書類 | ・個人番号カード ・運転免許証 ・在留カード |

| 担保・ 保証人 | 不要 |

スルガ銀行グループであるダイレクトワンは、初回利用に限り最大55日間無利息で利用できます。ダイレクトワンの無利息期間は他社と比較すると期間が長いため、できる限り利息負担を軽減したい方におすすめです。

Webのほか、電話や店頭窓口で申し込めます。セブン-イレブンやファミリーマートなど日本全国のコンビニATMで借入れ・返済が可能です。 在籍確認など審査や返済について不安がある方は、電話でオペレーターに相談できます。

また、店頭申込みで最短当日借り入れ、疑問点を質問・相談できるため、Webではなく店舗で直接話を聞きたいという人にもおすすめです。

公的融資制度なら低収入でも国から10万円を借りることができる

低収入で年収200万円に届かない人や、無職の人は公的融資制度を利用して国から10万円を借りるという手段もあります。

公的融資制度は無利子で借りられることも多く、生活に困窮している場合に検討したい方法です。ただし基本的に即日融資はできず、また借入時の状況が審査に関わってきます。

つまりギャンブルや個人的な買い物などへの利用ができない点は、理解しておきましょう。

| 公的融資制度 | 融資スピード | 金利 | 借入条件 |

| 生活福祉 資金貸付制度 | 最短1ヵ月 | 無利子~1.5% | |

| 臨時特例 つなぎ資金貸付制度 | 最短3日以内 | 無利子 | |

| 生活サポート基金 | 最短3日以内 | 年12.5%以内 | 日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる方。 |

生活福祉資金貸付制度なら生活費を借りるのにおすすめ

生活福祉資金貸付制度は、低所得世帯、障害者世帯、高齢者世帯などの生活が困窮している人の生活を経済的に支えることを目的としています。1ヵ月あたり20万円まで借り入れられる制度です。

生活福祉資金貸付制度は最長20年まで返済期限があり、連帯保証人がいない場合は金利1.5%と、借入条件としてはとても利用しやすいのが特徴です。

また生活福祉資金貸付を利用した世帯には、地域の民生委員が生活上の課題解決のために相談に乗ってくれます。

また、本貸付制度では、資金の貸付けによる経済的な援助にあわせて、地域の民生委員が資金を借り受けた世帯の相談支援を行います。平成27年4月から施行された生活困窮者自立支援制度は、生活上のさまざまな課題を有する者に、包括的な相談支援を継続的に行うことにより、自立の促進を図ることを目的としています。

引用:全国社会福祉協議会|福祉の資金(貸付制度)

つまり借入を通して生活自体を良くしていきたい、今後困窮した生活をもうしたくないと考える人におすすめです。

臨時特例つなぎ資金貸付制度は借入金が入るまでの繋ぎ

臨時特例つなぎ資金貸付制度は、公的資金給付までの生活に困窮している人へ、10万円以内で 生活費を補助する制度です。

つまり臨時特例つなぎ資金貸付制度のみ利用するのではなく、他の公的制度と併用して利用します。

住居のない離職者であって、次のいずれの条件にも該当する方

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

引用:厚生労働省|臨時特例つなぎ資金貸付制度

利用する際の注意点としては、住居と職をもっていないのが条件にある点です。返済期限は1ヵ月以内で、全額一括での返済が求められています。

最短3日以内に融資を行ってくれるため、どうしても生活に行き詰まった際に活用しましょう。

生活サポート基金なら生活自体を立て直すこともできる

生活サポート基金は、国ではなく一般社団法人が行っている制度です。多重債務や債務整理で生活できなくなった方へ、貸付を行っています。

多重債務や債務整理で他社から借り入れられなくなった人でも融資を受けられるのが特徴です。また返済期日も1ヵ月~120ヵ月と幅広く、申込者の状況に合わせて決定してくれるため、返済に迫られる心配が少ないというメリットもあります。

融資と合わせて生活再生を目的とした相談も行っているため、 これを機に新しく立ち直ろうと考えている方におすすめです。

ただし注意点としては、返済が長期にわたるため連帯保証人が必要なことです。つまり一人だけでは資金を借りられないため、誰か頼りになる人と一緒に申し込まなくてはいけません。

連帯保証人について

生活再生ローンのご利用にあたっては、返済が長期間にわたるために連帯保証人が必要となります。

引用:一般社団法人生活サポート基金|生活再生ローンのご案内

また現在無職の場合、本人への貸付はできませんが、収入のある家族に対して貸付を検討することは可能です。

審査なしで10万円を借りたい人におすすめの方法3選

担保有りの場合、審査なしでお金を借りることができます。

以下は主に担保を預けることで借り入れできるサービスです。

| 借入方法 | 担保 | 限度額 |

|---|---|---|

| 生命保険の 契約者貸付制度 | 解約返戻金 | 解約返戻金の7~9割 |

| 質屋 | 貴金属、ブランド品など | 担保査定額の7~8割 |

| クレジットカードの キャッシング枠 | 担保不要 | ショッピング枠の範囲内 |

ここまでにご紹介した方法はいずれも審査が必要ですが、審査なしでお金を借りたいという方も多いのではないでしょうか。

クレジットカードのキャッシングや質屋の利用など、身近なところで10万円必要な際に審査なしでお金を借りる方法をご紹介します。

(1)生命保険の契約者貸付を利用する

生命保険の契約者貸付制度とは、生命保険を使って保険会社からお金を借りることができる制度です。解約した場合に解約返戻金が戻ってくる商品があるのですが、これを担保にして融資してもらうのです。

ただし10万円を借りるためには、解約返戻金が15万円程度なければいけないため、そこだけ注意が必要になります。

生命保険の保険料は、加入者が死亡した際に支払われる保険金の財源となる「死亡保険料」、加入者が生存時に受け取れる保険金の財源となる「生存保険料」、手数料としての「付加保険料」の3つで構成されています。

終身保険や養老保険のように、保険料に生存保険料が含まれている積立型の生命保険を解約した際に支払われるのが、解約返戻金となります。

この解約返戻金を担保にし、保険会社からお金を融資してもらえる制度が、契約者貸付制度です。

引用:JCB|契約者貸付制度とは?そのしくみとメリット・デメリットを解説

借りられる金額の上限は、契約している生命保険の解約返戻金の8割前後が一般的です。

| 融資スピード | 最短即日 |

|---|---|

| 金利 | 1.55~5.75% |

(2)質屋に担保を入れてお金を10万円を借りる

質屋にブランドもののジュエリーや宝石、高級ブランド時計などを預けることによって、お金を借りることができます。借りることができる金額は、商品を中古市場で売却した場合の価値に基づいて決定することがほとんどです。

実際、宝石類や高級ブランド時計でも定価の半額以上の査定価格になることはほとんどなく、新作で新品のブランドバッグでも、高くても定価の8割ほどが一般的です。

そのため10万円借りるためには、15万円程度のものを質入れしなければなりません。

設定されている期間内に返済をすることで預けた商品は戻ってきますが、期間を超えると売却されるため戻ってきません。その代わり、返済の必要はなくなります。

質屋が他の金融機関と異なるところは、品物を預けて、その品物の価値の範囲内でお金をお貸しする『質預け』にあります。『質預け』とは、期限内に質料(利息)と元金をお支払いいただけば、預けた品物がお客様の手元に戻ってくるシステムです。貸付金の返済が不可能になっても、貸付金の返済義務は一切発生しません。質料(利息)だけ支払えば、質入れの期間を延長することもできます。

引用元:質とは|全国質屋組合連合会

(3)クレジットカードのキャッシングで10万円借りる

クレジットカードのキャッシングとは、クレジットカードに付帯している機能で、割賦販売法に基づき手元にあるクレジットカードをATMに差し込むだけで現金を借りることができるサービスです。

クレジットカードのキャッシングなら審査なしですぐ利用できますが、そもそもクレジットカードにキャッシング機能がついている必要があるというところに注意しましょう。

現状クレジットカードにキャッシング機能がないなら、キャッシング機能をつける審査を受けなくてはなりません。

キャッシング機能の上限はカード会社によって異なりますが、クレジットカードがあればすぐに近くのコンビニATMで借入れができるという点で10万円程度の借り入れにも適しています。

給料が入るまでお金がない場合におすすめのクレジットカードは三井住友カードナンバーレスです。

三井住友カードナンバーレスはポイント還元率が上がるパターンが豊富でポイントが貯まりやすいところが魅力です。

| 三井住友カードナンバーレスの キャッシングサービス基本概要 | |

|---|---|

| 融資 スピード | 利用後すぐ |

| 金利 | 18.0% |

| 年会費 | 無料 |

| キャッシング 可能額 | 5万円~300万円 |

| キャッシング 金利 (実質年率) | 5万円~90万円……18.0% 100万円~300万円……15.0% |

| 海外旅行 保険 | 傷害死亡、後遺障害 最高2,000万円利用付帯 |

セブン-イレブンやマクドナルド、ドトールコーヒーショップなど対象の店舗で買い物をするとポイントが2.5%還元され、さらにタッチ決済を利用すると還元率が+2.5%アップし、合わせて5%のポイント還元ができます。

10万円程度の少額融資が必要な場合にポイントを貯めながらお得に利用できます。

10万円を借りるときの注意点は?年収が30万円以下なら借りられない

10万円を借りるときの注意点として、まず年収が30万円以下ならそもそも借りられません。消費者金融からの借入には、総量規制といって年収の3分の1までしか借りられないという規則があります。

そのため10万円を借りるためには、必ず30万円以上の年収が必要なのです。現在無職で無収入の場合は、借りることができません。

10万円を借りるときには、次のことを知っておくべきです。

- 10万円借りたときの利息は返済期間によって違う

- 一定額の収入が必要である

- すでに借り入れのある人は総量規制に注意する

- 借入希望額は10万円以内に収める

- 一度に複数の消費者金融に申し込まない

- 無利息期間のあるカードローンを利用する

10万円借りたときの利息は返済期間によって違う

10万円を借りる際、借り入れ先や返済期間が異なることにより利息は変わります。たとえば消費者金融は金利が高く、銀行は低いです。

実際に10万円を上限金利で借り入れた場合、月3万円・5千円でそれぞれ返済した際の利息を表にして見てみましょう。

| 返済 | 金利 | 返済額 | 返済総額 | 利息 |

| 消費者 金融 | 18.0% | 3万円ずつ返済 (無利息期間30日間) | 103,014円 | 3,014円 |

| 5千円ずつ返済 (無利息期間30日間) | 120,648円 | 20,648円 | ||

| 銀行 カードローン | 14.5% | 3万円ずつ返済 | 102,425円 | 2,425円 |

| 5千円ずつ返済 | 115,128円 | 15,128円 |

自分の返済可能額から、返済期間を検討しどちらで借り入れたほうがいいか選びましょう。

一定額の収入が必要である

消費者金融から借入をする場合には一定額の収入が必要です。そもそも貸金業者の貸付には総量規制が設定されているため、一定額の収入がないと審査に通りにくくなります。

総量規制とは返済能力を超える貸付を禁止する目的で、年収の3分の1を超える場合は原則として貸付を禁止しています。対象となるのは貸金業者の貸付であり、銀行ローンやショッピングクレジットは対象外です。

配偶者貸付とは、本人と配偶者の合算年収の3分の1まで借入れができる契約のことをいいます。

一般的に貸金業社からは本人の年収の3分の1まで借入れをできますが、配偶者貸付は総量規制の例外となっているため、収入が少ない方でも借入ができる可能性があります。契約をする場合は配偶者の同意が必要です。

配偶者貸付には、PayPay銀行カードローンやベルーナノーティスなどが対応しています。

すでに借り入れのある人は総量規制に注意する

ほかの金融機関などですでに借り入れがある場合は、総量規制に注意が必要です。総量規制とは年収の3分の1以上は借入ができないことをいいます。

日本貸金業協会でもホームページに次のように記載しています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会|お借入れは年収の3分の1までです

借入希望額は10万円以内に収める

者が審査をするときの判断材料の1つが返済能力です。また、総量規制を超えてしまうと確実に審査落ちになります。審査以外の面においても、返済が難しくなってしまう可能性があるので、どうしても10万円必要なのであれば、それ以上の借入をしないことをおすすめします。

消費者金融は一度融資限度額が設定されると、限度額を超えなければ何度でも借入ができます。そのせいで借り過ぎに陥る可能性が出てくるので、借入をするときは必要以上の金額にしないようにしましょう。

自分が思っている以上の限度額が設定された場合は、限度額を下げる相談もできます。

返済が難しくなるなどして期日に遅れてしまうと、その都度信用情報に記載され、借入れのときだけでなくクレジットカードや住宅ローン、車のローンなどの申込時にも影響が出てきます。

一度に複数の消費者金融に申し込まない

一度に複数の消費者金融に申し込みをすると、その申し込み履歴が個人の信用情報にすべて記録されます。

消費者金融は信用情報機関を使って個人情報を照会しているため、これらの申し込み履歴もばれます。そのことによってお金に困っていると判断されると、審査に不利になる可能性があります。

無利息期間のあるカードローンを利用する

次の給料日までに返済できるという場合は、無利息期間を提供している消費者金融がおすすめです。この期間は金利がつかないので、金利の高い消費者金融でも返済額が増えることがありません。

10万円を借りるときの流れとは?消費者金融のWeb完結申し込みがおすすめ!

消費者金融のWeb完結申し込みなら、最短20~30分で10万円を借りることができます。

まずは公式サイトににアクセスし「お申し込み」のボタンから詳細情報を入力します。

申し込み後、必要書類をスマホアプリで送る必要があるので、下記書類を手元に用意しておきましょう。

- 運転免許証

- マイナンバーカード

- パスポート

- 保険証

審査に合格していた場合、審査結果がメールで届きます。合格していたからといって基本的に郵送物はなく、もしローンカードを郵送で受け取ることにしていた場合、カードのみ送られてきます。

審査に落ちていた場合もメールで連絡が届くので待っておきましょう。

10万円がどうしてもすぐに必要な場合は、Web申込後、直接電話で連絡するのがおすすめです。場合によっては優先的に審査を行ってくれるため、通常よりも早く融資がおりる可能性があります。

どうしても10万円が必要な人によくある質問

どうしても10万円が必要な人によくある質問をまとめました。ぜひ参考にしてください。

- 用意しなくてはいけない書類はありますか?

- 専業主婦でもお金は借りられますか?

- 銀行カードローンは審査が厳しいですか?

- 無職でも10万円借りられますか?

- クレジットカードを現金化できますか?

- ブラックリストでも10万円を借りられますか?

- 用意しなくてはいけない書類はありますか?

- 用意しなくてはいけない書類は、消費者金融会社によって異なります。たとえば、SMBCモビットの場合は次のような書類が必要です。

- 本人確認書類

- 収入証明書類

本人確認書類には一般的に運転免許証やパスポート、健康保険証などが該当します。しかし、確認書類によっては2点の書類提出が必要になる場合もあります。

次に重要なのは収入証明書類です。

源泉徴収票の写しや税額通知書の写し、所得証明書の写し、自営業の場合は確定申告書の写しなどが必要になります。また、場合によっては営業状況を確認する書類が必要になる場合もあります。

- 専業主婦でもお金は借りられますか?

- 専業主婦や収入のない人は、配偶者貸付を利用できる場合があります。

配偶者貸付とは、配偶者と本人の収入を合わせた金額の3分の1まで借入ができる契約をいいます。ただし、対応していない場合もあるので、確認が必要です。

また、審査の結果借入ができない場合もあるので、それは認識しておいてください。

- 銀行カードローンは審査が厳しいですか?

- 銀行カードローンの審査は厳しい印象がありますが、実際には消費者金融と審査の厳しさは変わりません。

消費者金融の審査は自社で行いますが、銀行系のカードローンは保証会社が行います。この保証会社になっているのは銀行が提携している大手消費者金融であることがほとんどです。

たとえば、三菱UFJ銀行の保証会社はアコムであり、三井住友銀行のカードローンはSMBCコンシューマーファイナンス株式会社が保証会社です。このため、銀行カードローンが必ずしも審査が厳しいとは言い切れません。それ以上に信用情報や返済能力などの要因のほうが重要です。

- 無職でも10万円借りられますか?

- 無職でも、配偶者貸付を利用できる場合は借りられる可能性があります。

配偶者貸付とは、配偶者と本人の収入を合わせた金額の3分の1まで借入できることをいいます。しかし、配偶者に確認が必要で、審査の結果借入ができない場合もあります。

配偶者貸付が利用できない人は、公的な支援金を検討しましょう。

- クレジットカードを現金化できますか?

- クレジットカードを使った現金化には次の2種類があります。

- 買取式

- キャッシュバック式

買取式とは、ブランド品や金券など高く換金できる商品を購入して、買取業者に売って現金を得る方法です。

時間をかける必要がなく、業者を使わないことから手軽にクレジットカードを現金化できる方法です。

キャッシュバック式とは、現金化をしている業者を活用する方法です。

現金化をしている業者から安い商品を高額で購入し、業者が提供している購入特典として現金を受け取る方法です。クレジット現金化の広告を出している業者の場合は、ほとんどがこのキャッシュバック式です。

どちらの方法を使うにしても、クレジットカードの現金化は決して正当な手段ではありません。しかし、明確に法律違反でないことから対応している業者が後を絶ちません。

違法ではありませんが、クレジットカード会社の多くは現金化を目的としたカード利用を禁じており、場合によってはクレジットカードが使えなくなるリスクがあります。そのため、違法ではなくても、決しておすすめはできません。

- ブラックリストでも10万円を借りられますか?

- ブラックリストに載っているかどうかは実際に調べない限りわかりません。「あなたはブラックリストです」と感嘆に答えてくれる問い合わせ先はありませんが、自分の信用情報はCIC(CREDIT INFORMATION CENTER)で調べることができます。

調べ方には、次の3つの方法があります。- インターネットでの開示

- 郵送での開示

- 窓口での開示

インターネットで開示をすると、結果を確認できます。

ほかには、実際に申し込んでみる方法があります。審査方法は金融機関によっても異なるため、最終的な結果は審査をしてもらって初めてわかります。

不安な場合は、大手と違う独自審査を行っている中小消費者金融などを利用してみるのも1つの方法です。大手で審査が通らなかった人でも、中小消費者金融では通ったケースもあります。

記事の監修者およびコメントいただいた専門家

監修者・金子賢司

立教大学法学部卒業後、東証一部上場企業に入社。その後、保険業界に転身し、ファイナンシャルプランナー(FP)として活動を開始。FPの最上級資格CFP資格を取得し、個人・法人のお金に関する相談を受けながら、北海道のテレビ番組のコメンテーターなどとしても活動している。

■保有資格:

CFP資格(日本FP協会)・住宅ローンアドバイザー・損保マスタ・TLC・損害保険トータルプランナー

■専門分野:

保険 生命保険 損害保険 資産運用 iDeCo NISA ローン カードローン 住宅ローン 介護 相続 ライフプラン

HP:ファイナンシャルプランナー(FP)金子賢司

Twitter:@NICE4611

金子賢司の関連記事一覧