EY調査、海外赴任時の帯同家族の就労状況、帯同する子の費用負担が課題

・帯同家族の現地就労は、6割以上が認めているものの「積極的に認めている」割合は2%とごくわずか。現地就労についての課題として「就労状況を把握しきれていない」「家族が就労していないケースと処遇などに差を設けるべきかが分からない」「どこまでサポートしてよいのか分からない」という回答が多い結果に

・96%が「赴任前支度金を支給している」と回答。支給企業のうち47%は日本の所得税の課税対象としていない一方、37%は課税対象としており、課税処理方法は二分される結果に

EY税理士法人およびEY行政書士法人は、日本企業の海外赴任者の手当・処遇・税務の実態を調査した「第4回EYモビリティサーベイ」を発表したことをお知らせします。今回は海外赴任者の処遇のうち「帯同する子の教育、帯同家族の就労、赴任前支度金」について調査を行いました。第1~3回サーベイを通じて回答者の関心が高いテーマを取り上げました。

本調査は、海外赴任者の手当・処遇・税務の実態を明らかにすることを目的とし、2022年9月~10月にかけて実施しました。主に企業の人事・経理・経営企画系を中心とした管理系部門に属する250人(230社)の回答をもとに調査・分析を行いました。

<第4回EYモビリティサーベイの調査結果>

帯同する子の教育:

1.基準校設定

回答企業により基準校設定/未設定の回答結果が割れる結果となりました。

基準校設定時の参考要素としては、「海外子女教育振興財団の学校情報」「現地責任者、赴任者からの情報」を挙げる企業が設定企業の約半数にのぼりました。

2.日本人学校のない地域での小中学校費用

84%が何らかの形で支給と回答。年間授業料が100万円相当の場合の会社支給額は平均値が928,259円、中央値が1,000,000円。

3.現地高校費用

81%が何らかの形で支給と回答。年間授業料が100万円相当の場合の会社支給額は平均値が842,846円、中央値が1,000,000円。

4.教育費用の最終負担者

全額出向先負担が50%、全額出向元負担が31%という結果となりました。教育費用は赴任者費用のため出向先負担とするのが原則です。出向元が負担している場合、日本の税務調査で「寄附金」として指摘されるリスクがあります。

5.教育費用の現地申告状況

「申告が必要な国や地域では必ず申告している」割合が最も多く59%。ただし27%は「現地法人に一任しているため把握していない」と回答しており、現地申告漏れのリスク検証が必要です。

帯同家族の就労:

1.帯同家族の現地所得税申告のサポート範囲

帯同家族の現地就労を積極的または消極的に認めている企業のうち、申告書作成費用や所得税額など金銭的サポートを行う企業は1割以下と少ないものの、「申告書作成方法やベンダーを紹介」との回答は3割近くにのぼります。

2.帯同家族の現地就労を認めていない理由

回答者の9割以上が「家族ビザで入国しているため就労は認めていない」と回答。「税務面」「安全上の理由」との回答も約3割。

3.課題

帯同家族の現地就労を積極的または消極的に認めている企業のうち、約45%が「帯同家族の就労状況を把握しきれていない」と回答。就労状況を把握していないと、安全管理上のリスク、所得税申告漏れリスクなどが生じる場合があります。また、前例がなく希望者が出た都度個別対応となっているという意見も多くありました。世界的なインフレによる生活コスト増や帯同家族のキャリア形成を重視する考え方が呼び水となり、今後は帯同家族が現地就労を希望するケースが増えると見込まれます。

赴任前支度金:

1.支給時期・算出方法

回答者の71%が赴任前に支給すると回答。その他回答として、支給時期を本人の選択に委ねるケースも見受けられます。算出方法は「役職ごとに定額で支給」と「役職や年収にかかわらず全員一律支給」が各40%と同率の結果となりました。赴任前支度金を支給する場合の平均額は、本人298,772円、中央値は280,000円。

2.(赴任前支度金とは別に)赴任先到着後に支給する手当

回答者の23%が「支給している」と回答。支給する場合の平均額は、本人310,628円、中央値は240,000円。

3. 赴任前支度金の課税状況

課税対象としない場合、旅費などの実費精算項目として処理されていると推測されますが、この場合支給している赴任前支度金の額が実費相当額であるとする説明根拠が必要となります。

EY税理士法人 パートナー 藤井 恵(ふじい めぐみ)のコメント:

「今回は『帯同する子の教育費』『帯同家族の就労』『赴任前支度金』の3つの点に絞って調査を実施しました。世界的な学費高騰の中、これまでの学費補助基準では、赴任者の負担が増える傾向にあります。特に円安やなかなか上がらない国内の給与水準がそれに追い打ちをかけています。そのため、会社が補助額増加を検討しなければ、赴任者の負担は大きくなるばかりです。ひいては海外赴任を敬遠する結果にもつながります。一方で会社にとっても帯同する子にかかる経費は大きく、現地法人が負担困難な場合は本社で負担せざるを得ず、それが日本の税務調査で寄附金として認定される可能性もリスクもあります。

また、帯同家族の就労は最近、各社において非常に関心の高いテーマの1つです。「専業主婦」が主流の時代から「共働き」が主流に変わる中、各社の海外勤務者規定は、いまだに昔ながらの家族モデルを前提としています。それが帯同家族の就労の問題をはじめ、さまざまな課題を生んでいます。コロナ禍を経て働き方も大きく変わりました。帯同家族として海外に滞在しながら日本の勤務先の仕事を継続したいというリクエストも出てくるなど、会社としては検討すべき課題が山積みです。

赴任前支度金については、日本の物価がここ20年ほど変わっていないこともあり、支度金の額も大きく変わっていない印象です。税務上の取り扱いが二分されているのも興味深い点です。現地の生活コストが上がっていることや円安の影響から、現地生活立ち上げのための「赴任先到着後に支給する手当」も今後は取り入れる会社も増えるかもしれません」

主な調査結果は以下のEY Japanウェブサイトからご覧ください。

EY調査、海外赴任時の帯同家族の就労状況、帯同する子の費用負担が課題 | EY Japan

<第4回EYモビリティサーベイ概要>

本調査は、海外赴任者・出張者・海外からの出向者の実態を明らかにすることを目的として定期的に実施しております。

目的:海外赴任者に対する処遇の実態調査・分析

テーマ:帯同する子の教育、帯同家族の就労、赴任前支度金

実施期間:2022年9月8日(木)~2022年10月14日(金)

回答者数:250名(有効回答数* :230社)

*同一企業から複数名ご回答いただいた場合は、以下の基準により代表回答を選定

1. 本社と現地子会社-本社の回答を優先

2. 人事系部署とそれ以外の部署-人事系部署を優先

3. 同一部署内で複数名のご回答-設問に対する有効回答数が多い方を優先

これまでの調査結果:

・第1回EYモビリティサーベイ

コロナ禍の一時帰国者処遇、利用できないベネフィット・残留赴任者の取り扱い、費用負担、赴任者総コスト、任地個人所得税

第1回:2021年10月22日(金)~2021年11月26日(金)

EY調査、新型コロナウイルスの海外赴任への影響や赴任者コストに関する実態が明らかに

・第2回EYモビリティサーベイ

ビザ・水際対策・海外出張・外国籍社員の受け入れ

第2回:2021年12月8日(水)~2022年1月17日(月)

EY調査、新型コロナウイルスの水際対策による企業活動への影響の大きさが鮮明に

・第3回EYモビリティサーベイ

海外赴任者の手当・給与・福利厚生・海外赴任者規定・海外出張時の二重課税

第3回:2022年2月14日(月)~2022年3月31日(木)

EY調査、海外赴任者に関する処遇制度の見直し・再検討が急務に | EY Japan

補足資料:

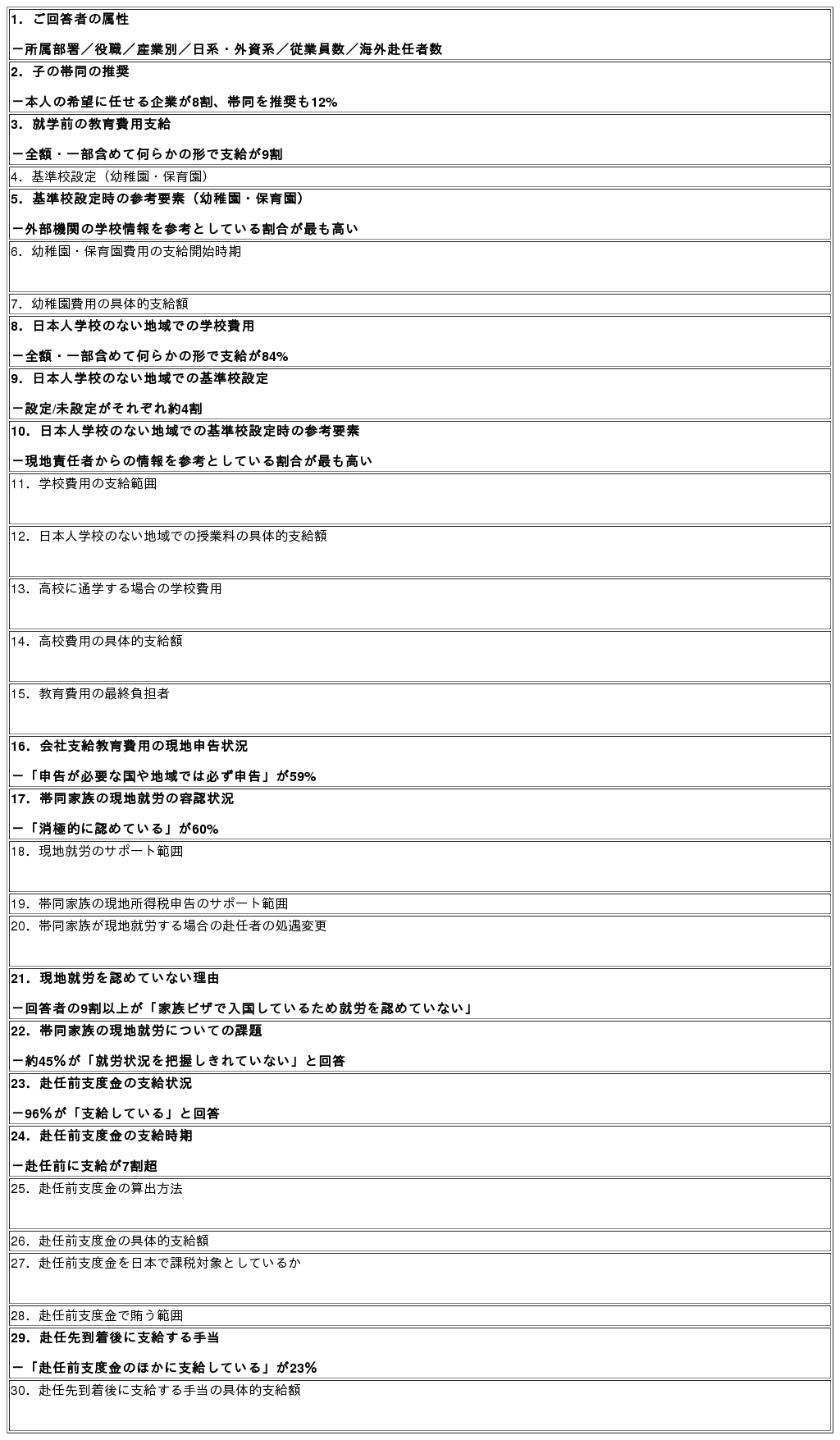

第4回全調査項目は以下の通りです。(太字箇所は調査結果の概要にて記載)

【表:https://kyodonewsprwire.jp/prwfile/release/M101776/202212211529/_prw_PT1fl_osc01ztG.png】

{kind=link}

<EYについて>

EY | Building a better working world

EYは、「Building a better working world ~より良い社会の構築を目指して」をパーパス(存在意義)としています。クライアント、人々、そして社会のために長期的価値を創出し、資本市場における信頼の構築に貢献します。

150カ国以上に展開するEYのチームは、データとテクノロジーの実現により信頼を提供し、クライアントの成長、変革および事業を支援します。

アシュアランス、コンサルティング、法務、ストラテジー、税務およびトランザクションの全サービスを通して、世界が直面する複雑な問題に対し優れた課題提起(better question)をすることで、新たな解決策を導きます。

EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacyをご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.comをご覧ください。

〈EY税理士法人について〉

EY税理士法人は、EYメンバーファームです。税務コンプライアンス、クロスボーダー取引、M&A、組織再編や移転価格などにおける豊富な実績を持つ税務の専門家集団です。グローバルネットワークを駆使して、各国税務機関や規則改正の最新動向を把握し、変化する企業のビジネスニーズに合わせて税務の最適化と税務リスクの低減を支援することで、より良い社会の構築に貢献します。詳しくは、ey.com/ja_jp/people/ey-taxをご覧ください。

Loading...

アクセスランキング

中条あやみ「Google Pixel」新アンバサダー、AIでデザインした衣装でTGC歩く

【日本ハム】柳川大晟、自己最多更新10セーブ目「これからも継続していきたいなという気持ち」

【阪神】藤川監督「形はしっかりつくってゲームはできていますから」4試合ぶり黒星も切り替え

モルトンブラウンから新ボディクリーム登場♡香りと潤いを叶えるレフィル対応

【阪神】豊田寛「絶対追い込まれたらダメだと」中日守護神松山の初球155キロ直球を右前打

【阪神】新加入ドリスが圧倒3人斬り 失投少なく信頼ぐんぐんアップ「仲間を信じていた」

「料理の鉄人」坂井宏之氏のレストラン「ラ・ロシェル南青山」12月で閉店「また、新しい姿で」

クッシュマン・アンド・ウェイクフィールド、世界14か国での不動産サービス提供に向けてウッドサイド・エナジーより採用

【阪神】近本光司、2試合ぶりスタメン復帰できっちり1安打も「点に絡められれば」敗戦悔し

キャッシュレス決済が浸透も、世代で差 Y世代はセキュリティに不安

細木数子さんに「うるせーな、クソババア!」暴言吐いた62歳女性芸人「上から言われたので…」

<1分で解説>福山雅治さん、フジ「不適切会合」への出席認める

人気歌手luzさん急逝 2週間前に最後のSNS投稿「本当に全てに限界来てる」

大谷翔平、2年連続50本塁打ならとてつもない偉業 投手有利な本拠地球場&投打二刀流に価値

マギー、黒ビキニ姿の自撮りショット披露に反響「現地調達も」

元「NHKの峰不二子」が独立5カ月で初グラビア挑戦「どきどき」にX歓喜「こちらもドキドキ」

笑福亭鶴瓶、南青山のマンション“衝撃の家賃”を告白「タモリさんに“バカじゃないの”って」

夫急死の小島瑠璃子、子どもとのショットに反響「何故か涙が」「がんばれママ」

36歳金髪女性タレントのタトゥー姿に騒然!?「よく見たら」「ババシャツか」Xツッコミ殺到

有吉弘行「腹立つわ」赤裸々告白「国宝」初鑑賞で〝クソ客〟遭遇「ラブシーン始まって興奮して…」

二階堂ふみが結婚!?お相手が衝撃的過ぎてネット民「マジか・・・」

新幹線“キセル乗車” 驚がくの手口とは

オードリー若林結婚で嫁の名前がソッコーで特定する動き始まる

水卜麻美アナ、生放送で突如号泣 スタジオ騒然 大粒の涙ボロボロこぼし「ごめんなさい…」

【おすすめアニメ50選】完結済み!定番から最新作まで!

大谷翔平と代理人バレロ氏が訴えられる、ハワイの高級リゾート住宅建設プロジェクトを巡り

二階堂ふみとカズレーザーが結婚を発表

あのちゃんが実名告白「もっと笑顔にしたい」38歳元アナ女優「めっちゃ暗い、何かたまってる」

小澤征悦と再婚した桑子真帆アナ(34)黒い過去が流出、衝撃の過去にネット騒然

サンモニ膳場貴子が「失言生謝罪」の青木理氏に“17文字”でコメント

Tips

おすすめ

中条あやみ「Google Pixel」新アンバサダー、AIでデザインした衣装でTGC歩く

【日本ハム】柳川大晟、自己最多更新10セーブ目「これからも継続していきたいなという気持ち」

【阪神】藤川監督「形はしっかりつくってゲームはできていますから」4試合ぶり黒星も切り替え

モルトンブラウンから新ボディクリーム登場♡香りと潤いを叶えるレフィル対応

【阪神】豊田寛「絶対追い込まれたらダメだと」中日守護神松山の初球155キロ直球を右前打

【阪神】新加入ドリスが圧倒3人斬り 失投少なく信頼ぐんぐんアップ「仲間を信じていた」

「料理の鉄人」坂井宏之氏のレストラン「ラ・ロシェル南青山」12月で閉店「また、新しい姿で」

クッシュマン・アンド・ウェイクフィールド、世界14か国での不動産サービス提供に向けてウッドサイド・エナジーより採用

【阪神】近本光司、2試合ぶりスタメン復帰できっちり1安打も「点に絡められれば」敗戦悔し

キャッシュレス決済が浸透も、世代で差 Y世代はセキュリティに不安