図1_日本におけるBEVの浸透率(日本の消費者の見解)

図2_日本におけるBEVの浸透率(自動車業界エグゼクティブの見解)

図3_BEVの充電に許容できる時間

図4_自動車のオンライン購入

「KPMGグローバル自動車業界調査2023」は1,041人のエグゼクティブを対象とし、「グローバルの展望」、「パワートレインの将来像」、「消費行動のデジタル化」、「脆弱なサプライチェーンへの対応」、「新しいテクノロジー」という、自動車業界を揺るがすテーマに関して、経営目線での見解を分析しています。また「第3回日本における消費者調査」は、6,000名(18歳から64歳までの自動車保有者)を対象とし、グローバルのエグゼクティブの見解との比較を取り入れ、詳細を考察しています。

● 自動車業界のグローバルエグゼクティブは、2030年までにバッテリー電気自動車(以下、BEV)が日本の新車販売32%(2022年調査では23%)を占めると予想しているのに対して、BEVを購入したいと回答した日本の消費者は、2022年(12%)とほぼ変わらず13%

● BEVが80%充電されるまで待つことができる時間に対して、30分以内と回答した割合はグローバルエグゼクティブ(82%)と日本の消費者(80%)でほぼ同じとなり、日本の消費者の間でBEVの充電について理解が進んできている可能性がある

● グローバルのエグゼクティブ63%(日本のエグゼクティブ43%)は今後新車販売の大半はオンラインになると予想する一方、オンラインで購入したいと回答した日本の消費者は、2022年とほぼ同率の23%

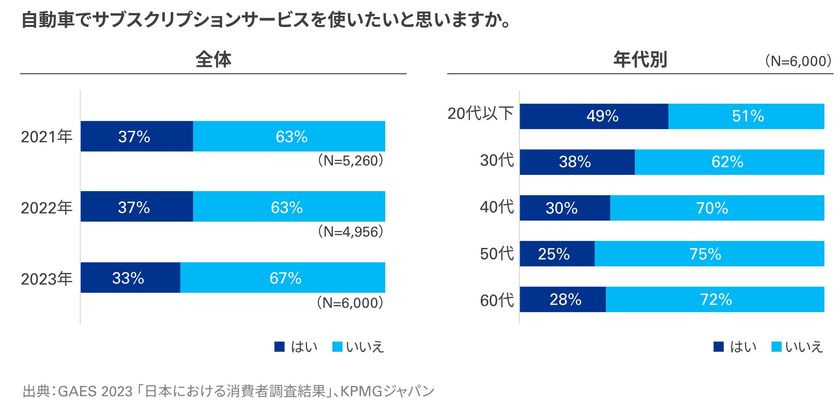

● 自動車のサブスクリプションサービスを使いたいと回答した日本の消費者の割合は2021年、2022年から減少し33%

1. BEVの市場シェア

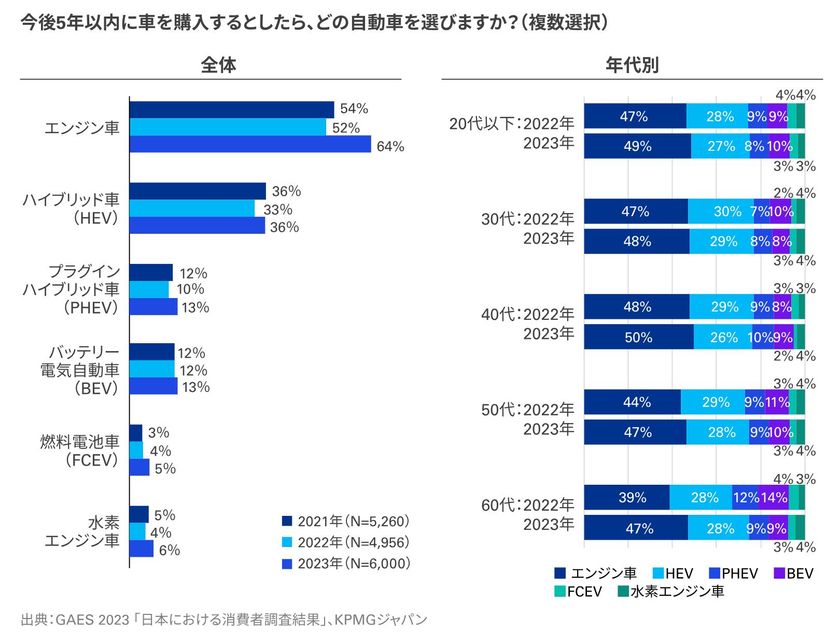

今後5年以内に車を購入するとしたらどのパワーユニットを選択するかと日本の消費者へ質問したところ、第1位がエンジン車で64%、第2位がハイブリット車で36%という結果になりました。エンジン車を選択した比率は2021年、2022年より増え、年齢別で見ると60代でエンジン車を選択した比率が2022年に比べ8ポイント増加しました。一方で、プラグインハイブリッド車(PHEV)、バッテリー電気自動車(BEV)を選択した比率は2021年、2022年からほぼ変わらず、どちらも13%でした(図1)。

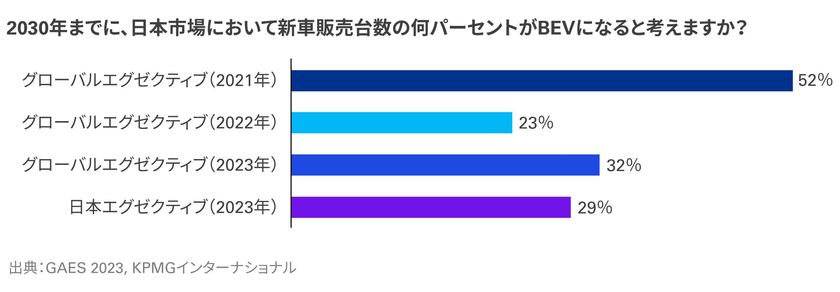

グローバルエグゼクティブに対して、日本において2030年までに新車販売台数の何パーセントがBEVになるか尋ねたところ、32%と予想しました(図2)。日本の2020年代においては、引き続きエンジン車・ハイブリッド車の選択肢を提示していくことが求められていると考えられます。

画像1: https://www.atpress.ne.jp/releases/388117/LL_img_388117_1.jpg

図1_日本におけるBEVの浸透率(日本の消費者の見解)

画像2: https://www.atpress.ne.jp/releases/388117/LL_img_388117_2.jpg

図2_日本におけるBEVの浸透率(自動車業界エグゼクティブの見解)

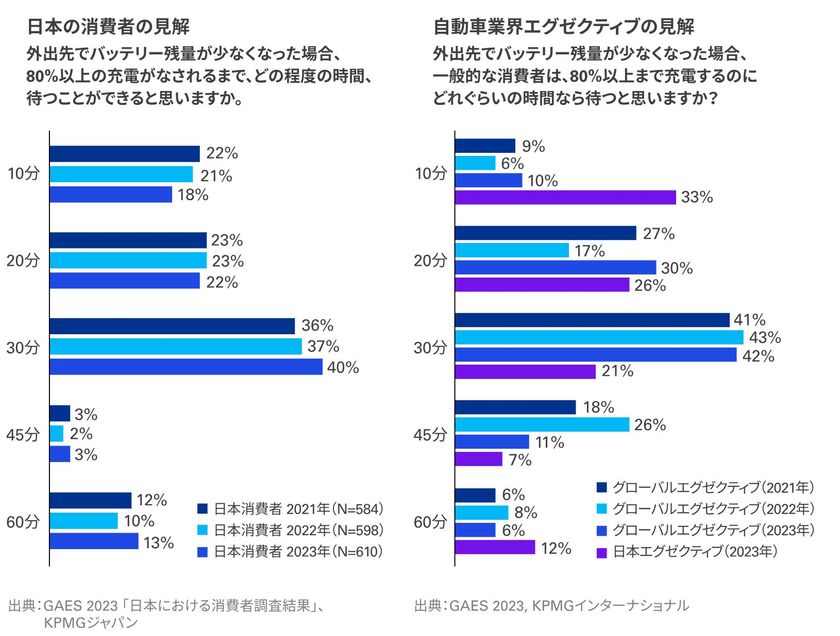

2. BEVの充電に許容できる時間

BEVを選択すると答えた回答者に対して、 80%以上の充電がなされるまで待つことができる時間を質問したところ、30分以内と回答した割合は80%となり、エグゼクティブの回答とほぼ一致しています(図3)。これは、日本の消費者の間で、BEVの充電について理解が進んできているからと考えられます。今後は消費者の居住形態や車の使い方に合わせた地域毎の充電インフラの整備なども、さらに日本のBEVユーザーを増やしていくためには必要になってくるのではないかと予想します。

画像3: https://www.atpress.ne.jp/releases/388117/LL_img_388117_3.jpg

図3_BEVの充電に許容できる時間

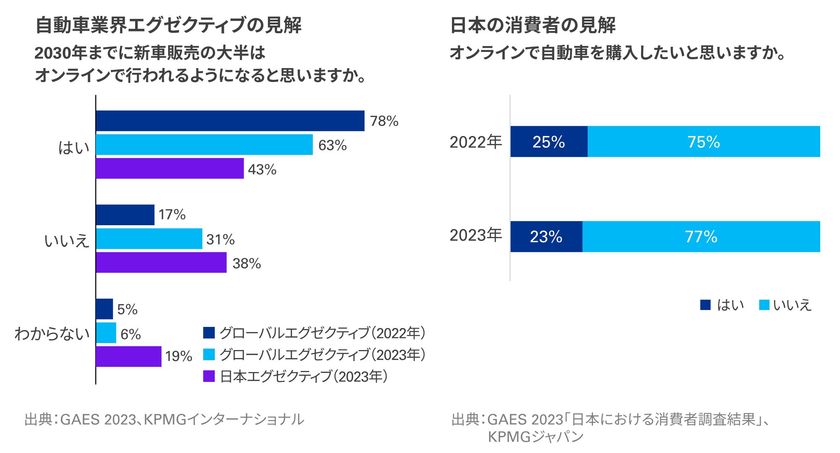

3. 消費行動のデジタル化に対する見解

日本の消費者へ、オンラインでの自動車購入の希望を質問したところ、2022年とほぼ同率の23%がオンラインで購入したいと答えました(図4)。安心してアフターサービスを受けるために、購入時にディーラーとのコミュニケーションを重視している消費者が多くいると考えられます。一方で、63%の自動車業界エグゼクティブは、2030年までに新車購入の大半はオンラインで行われるようになると考えています。エグゼクティブは販売のオンライン化を進めていきたい意向があるものの、消費者はそれを求めていない傾向が続いています。このギャップを企業側は改めて検証する必要があるのではないでしょうか。

画像4: https://www.atpress.ne.jp/releases/388117/LL_img_388117_4.jpg

図4_自動車のオンライン購入

4. サブスクリプションの使用意向(日本の消費者の見解)

日本では自動車のサブスクリプションサービスの導入が新車および中古車ビジネスで増加しています。しかしながら日本の消費者において、自動車のサブスクリプションサービスを使いたいと回答した割合は2021年、2022年から減少し、33%となりました(図5)。年代別では、若年層がサブスクリプションサービスを使いたいという意向が強く、20代以下では49%が利用意向を表明しています。高額商品である自動車の支出を抑えたい消費者に対してサブスクリプションサービスは必ずしも支持されているとは言えないようです。価格以外での魅力的なオプションを訴求するタイミングにきているのではないでしょうか。

画像5: https://www.atpress.ne.jp/releases/388117/LL_img_388117_5.jpg

図5_サブスクリプションの使用意向(日本の消費者の見解)

レポートの全文については、こちらをご参照ください。

https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2024/jp-global-automotive-executive-survey-2023.pdf

■調査概要

名称 :KPMGグローバル自動車業界調査2023

英名 :Global Automotive Executive Survey 2023(GAES 2023)

調査期間:2023年10月

調査対象:世界30の国と地域の自動車業界および

周辺業界のエグゼクティブ 1,041人

※CEO 24%、Cレベルエグゼクティブ 24%、

部門・部署責任者 35%、マネージャー 17%

※調査対象の10%が自動車メーカー、7%がサプライヤー、

9%がディーラー、25%が情報通信技術会社

調査方法:インターネットによるアンケート調査

対象地域:米国(27%)、中国(15%)、欧州(32%)、インド、日本、韓国、

オーストラリア、タイ、インドネシア、カナダ、メキシコ、ブラジル、

アルゼンチン、南アフリカ、サウジアラビア

対象企業:2022年の年間売上が、100億米ドル以上の企業が8%、

10億米ドルから100億米ドルの企業が23%、10億米ドル未満の企業が69%

※グローバル調査に関するプレスリリースの抄訳版はこちら

https://kpmg.com/jp/ja/home/media/press-releases/2024/01/global-automotive-executive-survey-2023.html

名称 :第3回日本における消費者調査

調査期間:2023年11月

調査対象:18歳から64歳までの消費者 6,000名(自動車保有者)

調査方法:インターネットによるアンケート調査

対象地域:日本国内

■KPMGジャパンについて

KPMGジャパンは、KPMGインターナショナルの日本におけるメンバーファームの総称であり、監査、税務、アドバイザリーの3つの分野にわたる9つのプロフェッショナルファームによって構成されています。クライアントが抱える経営課題に対して、各分野のプロフェッショナルが専門的知識やスキルを活かして連携し、またKPMGのグローバルネットワークも活用しながら、価値あるサービスを提供しています。

日本におけるメンバーファームは以下のとおりです。

有限責任 あずさ監査法人、KPMG税理士法人、KPMGコンサルティング株式会社、株式会社KPMG FAS、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人、株式会社KPMG Ignition Tokyo、株式会社 KPMGアドバイザリーライトハウス

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}