今回はすくらむさんのブログ『すくらむ』からご寄稿いただきました。

ZOZO田端氏 @tabbata 「前澤社長は最高税率55%」→前澤社長も分離課税で税率2割程度(すくらむ)

前回の記事「ZOZO田端信太郎氏 @tabbata の無知→富裕層所得の8割は株式譲渡で税負担低いby財務省」に対する田端氏のツイートです。

*1:「ZOZO田端信太郎氏 @tabbata の無知→富裕層所得の8割は株式譲渡で税負担低いby財務省」2018年10月11日『BLOGOS』

https://ameblo.jp/kokkoippan/day-20181011.html

世の中全体のことは知らんけど、前澤さんに関しては分離課税じゃないことは明白でしょう。制度をキチンと知っていれば、それは容易に推測できるのに、それを認識して記事書いたとは思えないので「無知ですね」と申したまでです。 https://t.co/faDvq8OjMP

—田端@田端大学塾長である! (@tabbata) 2018年10月11日

世の中全体のことは知らんけど、前澤さんに関しては分離課税じゃないことは明白でしょう。制度をキチンと知っていれば、それは容易に推測できるのに、それを認識して記事書いたとは思えないので「無知ですね」と申したまでです。

「世の中全体」にも、「富裕層所得の8割は株式譲渡で税負担低いby財務省」の「一般論」にも、前澤社長がきっちりあてはまっていることを今回は検証します。

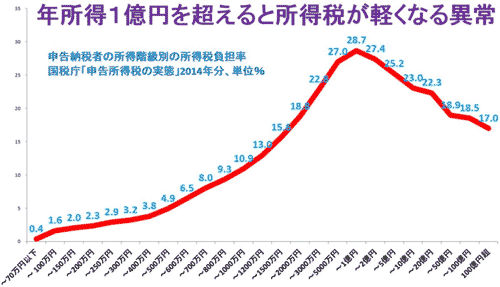

そもそも株式による儲けには、配当と譲渡所得があります。このうち配当については、まず、源泉分離課税で所得税15%、住民税5%の合計20%が課税されます。これは、配当を配るときに、証券会社などが源泉徴収するものですから、個人が確定申告する必要はありません。ですので、以下の所得税の負担率のグラフは、申告納税者の所得に関するものですから、源泉徴収だけで済んだ配当は対象外です。

「世の中全体」にも、「富裕層所得の8割は株式譲渡で税負担低いby財務省」の「一般論」にも、前澤社長がきっちりあてはまっていることを今回は検証します。

そもそも株式による儲けには、配当と譲渡所得があります。このうち配当については、まず、源泉分離課税で所得税15%、住民税5%の合計20%が課税されます。これは、配当を配るときに、証券会社などが源泉徴収するものですから、個人が確定申告する必要はありません。ですので、以下の所得税の負担率のグラフは、申告納税者の所得に関するものですから、源泉徴収だけで済んだ配当は対象外です。

ただし、企業の発行済み株式の3%以上を保有する、いわゆる「大口株主」は、源泉徴収だけで済ますことはできず、確定申告する必要があります。そうすると、分離課税ではなく総合課税で計算され、源泉徴収分との差額を追加で納めることになります。このため、税率は20%ではすみませんが、次の点に留意する必要があります。

いくら配当額が多くても、「3%以上の大口株主」でなければ確定申告する必要がないということを最大限に利用する富裕層がいるということです。

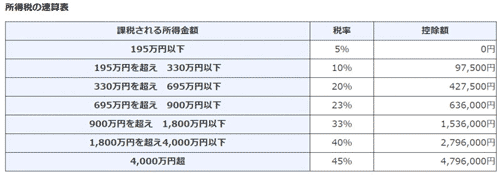

例えば、トヨタの豊田章男社長は、トヨタ株を475万株持っていて、1株220円、年間9.5億円の配当を受けていますが、トヨタ全体では33億株も発行されていて、豊田章男社長の持ち株は0.2%にもなりません。そうすると、豊田章男社長は年間9.5億円もの配当を受けているにもかかわらず、「大口株主」にはならず確定申告の必要がなくなるため、税金は20%しか課税されていないのです。以下は国税庁のサイトにアップされている所得税の税率*2 ですがこれに住民税10%を加えますから、豊田章男社長の年間9.5億円の配当の税金は「195万円~330万円」の所得税・住民税と同じ20%しか納めていないという富裕層優遇税制になっているわけです。

「No.2260 所得税の税率」『国税庁』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

それから、自分の名義でなければ「3%」にカウントされないということを利用している富裕層もいます。例えば、京セラの稲盛和夫氏は、本人の名義では2.78%しか保有していません。しかし、ケイアイ興産という資産管理会社名義の株が1.93%あり、合わせれば3%を超えます。しかし、本人名義で超えていないため、確定申告しなくて済んでいます。同様に、セブン・アイHDの伊藤雅俊氏は、本人名義では1.89%ですが、伊藤興業の名義で7.77%保有しています。こういうケースは、ほかにもたくさんあります。

ZOZOの田端信太郎氏は「貧困層のために富裕層への課税強化を!!って言うばかりの人は、発想が貧困。*2 」とツイートしていますが、富裕層の配当の税金が「195万円~330万円」の貧困層と同じ税金しか納めておらず、中間層の税金より低いのはどう考えてもおかしいので、少なくとも「富裕層は中間層と同じ税金を納めるべき」というのは当たり前です。なので、田端氏のように富裕層への課税強化を批判するばかりの人の方が「発想が貧困」なのです。

*2:「田端@田端大学塾長である!さんのTweet」2018年10月8日『Twitter』

https://twitter.com/tabbata/status/1049159066168188930

また、ZOZOの田端信太郎氏は次のようにツイートしています。

前澤さんの配当所得が総合課税で税率がほぼ55%なことは明白なのに、事前に知らない制度の詳細をカウンターで指摘されたら、個人の話を全体にすり替えてフェイクニュースをさらに拡散する連中、みーっけ! https://t.co/jhgoiIBwGx

—田端@田端大学塾長である! (@tabbata) 2018年10月11日

前澤さんの配当所得が総合課税で税率がほぼ55%なことは明白なのに、事前に知らない制度の詳細をカウンターで指摘されたら、個人の話を全体にすり替えてフェイクニュースをさらに拡散する連中、みーっけ!

「全体の話」は「前澤社長個人の話」とも全く同じなのですが、そもそも総合課税の最高税率55%と言うのも事実と違います。確定申告して配当所得を総合課税で最高税率で納めた場合でも税率は55%にはなりません。配当の場合、税額を計算した後に「配当控除」といって、所得税で配当の5%、住民税で配当の1.4%の税額控除を受けられますから、実質負担率は、最高でも48.6%(=55-5-1.4)です。

次に、株式譲渡所得ですが、これは確定申告したうえで分離課税とする申告分離課税になります。配当と違って、譲渡の場合は譲渡所得だけではなく譲渡損失が発生する場合があります。買ったときより値下がりしている株を売った場合です。このため、確定申告をして、所得と損失を通算処理したうえで課税するのです。この場合は、金額が多くても、大口株主であっても、税率は住民税をあわせて20%です。この譲渡所得については、配当と違って確定申告をしているので、上記で紹介した所得税負担率のグラフに含まれ、富裕層の負担率を下げる原因になっているのです。

ZOZOの前澤友作社長は次のツイートをしています。

2016年度77億円、2017年度34億円、2018年度70億円(予定)。個人での国内における所得税や住民税などの納税額です。買い物もするけど、税金もしっかり納めております。これからももっと稼いでいっぱい買い物して、いっぱい納税します!

—Yusaku Maezawa (MZ) 前澤友作 (@yousuck2020) 2018年10月4日

2016年度77億円、2017年度34億円、2018年度70億円(予定)。個人での国内における所得税や住民税などの納税額です。買い物もするけど、税金もしっかり納めております。これからももっと稼いでいっぱい買い物して、いっぱい納税します!

田端氏は「前澤さんに関しては分離課税じゃないことは明白*3 」で、それを知らないのは「無知」と言っていますが、前澤社長の「2016年度77億円」には「分離課税」の方がはるかに多いので、田端氏の方がどう考えても「無知」です。具体的に検証してみましょう。(※2017年度以降は、まだデータが出ていなので確かめられないため「2016年度77億円」を検証します)

*3:「田端@田端大学塾長である!さんのTweet」2018年10月11日『Twitter』

https://twitter.com/tabbata/status/1050330071649546241

まず、前澤社長の会社役員としての報酬ですが、これは1億円未満です。1億円以上なら有価証券報告書への記載が必要になるのですが、それがないからです。「2016年度77億円」の大半は株式配当と譲渡所得によるものです。

まず、配当ですが、2017年3月決算時の有価証券報告書によれば、前澤社長の保有株式は1憶2141万株、保有比率は37.67%で、1株当たりの年間配当が36円でしたので、同氏が受け取った配当は43.7億円と計算されます。

そして、前澤社長は3%以上の大口株主なので、総合課税の対象となり、実質税率48.6%により税金は21億円になります。

次に譲渡所得です。国税庁の統計データによれば、2016年度に100億円超の所得を申告した人は17人いて、そのうち16人が株式譲渡益です。16人のうち2人が千葉県に在住しています。有価証券報告書によれば、前澤社長の住所は千葉県なのでその2人のうちの1人が前澤社長ということになります。つまり、前澤社長は2016年度に株式譲渡で100億円以上もうけたということになります。残念ながら、国税庁の統計では譲渡金額は不明ですが、金融庁の「大量保有報告書」でわかります。

この金融庁のデータ*4 によると、前澤社長は2016年5月18日に590万株を4,604円で売っています。売却総額は271億円になります。譲渡所得は、買った時と売った時の差額ですから271億円全部が所得ではないかもしれませんが、前澤社長は創業時から持っていたのですから、もとはほとんどゼロに等しく、売却額のほとんどが所得でしょう。

*4:「全文検索結果(一覧)画面」『EDINET』

https://disclosure.edinet-fsa.go.jp/E01EW/BLMainController.jsp?uji.verb=W1E63031Search&uji.bean=ee.bean.W1E63030.EEW1E63031Bean&PID=W1E63030&TID=W1E63031&stype=0&dcdSelect=35001&hcdSelect=&ycdSelect=&tsbSdt=&kbn=1&lgKbn=2&pkbn=0&skbn=1&dskb=&askb=&dflg=0&iflg=0&preId=1&hbn=true&spf5=2&otd=35001&hcd=&sec=&scc=&snm=&spf1=1&spf2=1&iec=&icc=&inm=&spf3=1&fdc=&fnm=&spf4=1&cal=1&era=H&yer=&mon=&psr=1&pid=4&chr=7203

前澤社長の譲渡所得271億円は分離課税で住民税あわせて税率20%ですから54億円の課税になります。

前澤社長の税金は、配当が21億円、譲渡所得が54億円となり、合計75億円です。前澤社長みずからの言う「2016年度77億円」に符号します。

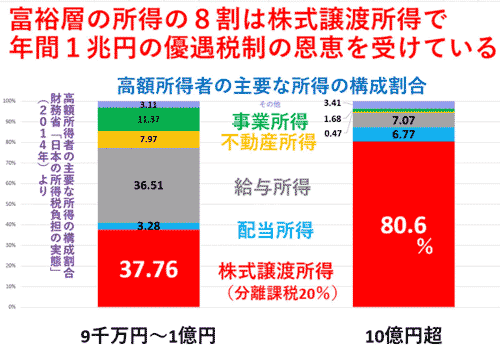

前澤社長の配当と譲渡取得を合わせた315億円のうちの譲渡所得271億円は86%ですから、前回紹介した以下の財務省データ*5 とも符号します。

*5:「ZOZO田端信太郎氏 @tabbata の無知→富裕層所得の8割は株式譲渡で税負担低いby財務省」2018年10月11日『BLOGOS』

https://ameblo.jp/kokkoippan/day-20181011.html

前回紹介したものは「一般論」「全体の問題」だけではなく前澤社長にもきっちり当てはまっているのです。前澤社長の税金が77億円といっても、もとになった配当と譲渡所得を合わせれば315億円で所得に対する税負担率は24%にしかなりません。前澤社長も「富裕層全体」「富裕層一般」と全く同じで富裕層優遇税制の恩恵を受けているのです。前澤社長は決して最高税率55%もの負担をしているわけではないのです。(井上伸)

「井上伸」『Twitter』

https://twitter.com/inoueshin0

執筆: この記事はすくらむさんのブログ『すくらむ』からご寄稿いただきました。

寄稿いただいた記事は2018年11月26日時点のものです。

―― 表現する人、つくる人応援メディア 『ガジェット通信(GetNews)』