お金を借りることができない状況に直面したとき、銀行や金融機関からの融資を受けることは一般的な選択肢とされています。しかし、信用スコアの低さ、収入の不安定性など、さまざまな要因によりお金を借りることが難しい場合もあります。この記事では、お金が借りられない時の対処法と借りられない理由を解説します。

- どうしてもすぐにお金が必要な場合は消費者金融で借り入れができないか確認しよう

- 大手消費者金融なら事前診断で借り入れが可能かどうか確認が可能できる

- 学生なら学生ローンの利用も検討しよう

- それでも借り入れできないときは周囲の人へ相談しよう

編集部おすすめ

アコムはとにかく融資スピードの速さが魅力。審査から融資完了までの時間はなんと30分!またアコムの審査通過率は他の消費者金融より高く、審査を通過できる自信がない人にもおすすめです。

他のカードローンも気になる方はおすすめのカードローンをチェックしてみてください。

- お金が借りられないときにまず検討すべきこと

- 家族や親族から借りる

- 状況次第で公的融資制度も利用

- 4種の生活福祉資金貸付制度

- 退職後なら求職者支援資金融資制度

- 年金を担保とする年金担保貸付制度

- 品物を担保に質屋でお金を借りる

- 返済額が減額することもある債務整理

- 公的機関が用意する無料相談へ行く

- 定期預金や生命保険を担保にお金を借りる

- 勤務先の従業員貸付制度を利用する

- お金を借りられない時の対処法

- お金が借りられない時に検討したいおすすめの大手消費者金融5選

- アコムなら30日間利息0円で利用できる

- プロミスはWeb完結なら郵送物なしで周りにバレにくい

- アイフルはWeb申込なら最短25分で融資可能

- レイクは最大180日間無利息で使える

- SMBCモビットはWeb完結申し込みで電話連絡なし!

- 学生がお金を借りるには?

- そもそもなぜお金を借りられないのか

- 自分がブラックかどうか確認する方法

- 生活保護者でもお金を借りられる?

- お金を借りられない場合にやってはいけないこと

- 「ブラックOK」「審査が甘い」には注意を!

- お金を借りる方法に関するFAQ

- 調査概要

お金が借りられないときにまず検討すべきこと

「どこからもお金を借りられない」「本当にお金がない」となった場合、対応策として検討すべき選択肢は複数あります。金融機関の審査に落ちたときに検討すべき、お金を借りる7つの方法を解説します。

- 家族や親族から借りる

- 公的融資制度の利用

- 4種の生活福祉資金貸付制度

- 退職後なら求職者支援資金融資制度

- 年金を担保とする年金担保貸付制度

- 品物を担保に質屋でお金を借りる

- 返済額が減額することもある債務整理

- 公的機関が用意する無料相談へ行く

- 定期預金や生命保険を担保にお金を借りる

- 勤務先の従業員貸付制度を利用する

家族や親族から借りる

どうしてもお金を借りることができずに困っている場合は、思い切って家族や両親にお願いしてみましょう。両親や兄弟などに相談することは、とても勇気がいるかもしれません。

しかし、お金を借りる理由やその目的、用途などをしっかりと伝えられれば、貸してもらえる可能性は十分にあるでしょう。もちろん、家族や親族であっても借りたお金はしっかりと返済していく必要があります。

依頼する場合は、返済計画や方法などについてもしっかりと決めたうえで依頼することをおすすめします。また本当に必要な金額だけをお願いするのがよいでしょう。

状況次第で公的融資制度も利用

金融機関でお金の借り入れができなかった場合、生活環境や状況などによっては「公的融資制度」を利用できる可能性があります。

- 【最低生活費が足りない】生活保護

- 【低所得、失業した】生活福祉資金貸付制度

- 【無職でホームレス】住居確保給付金

- 【無職で求職活動中】求職者支援資金融資制度

- 【ひとり親で生活が苦しい】母子父子寡婦福祉資金貸付金制度

- 【公的融資じゃ間に合わない】臨時特例つなぎ資金貸付制度

- 【住み慣れた市町村で少額借りたい】市町村のたすけあい資金貸付

生活保護は、健康で文化的な最低限度の生活を保障するための国の制度です。家族や親族等から援助を受けることができず、預貯金や土地などの資産がない方は生活保護制度を受けることができる場合があります。生活保護制度の相談先は、住んでいる地域を所管する福祉事務所の生活保護担当となります。

「生活福祉資金貸付制度」では、所得の少ない世帯に生活の安定と経済的自立を図ることを目的に、低金利もしくは無利子で貸付を行っています。この制度には次の4種類があります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

これら4種類の資金項目がさらに細分化され、状況に応じて限度額や利息、貸付条件が決まります。生活支援費、住宅入居費、教育支援費などニーズにあわせた費用の支援が行われます。

もちろん、働けるにもかかわらず働いていない場合や、ギャンブルなどによる借金でお金がないという理由では利用できません。

無職でホームレスという状況にある場合、住居確保給付金が支援される場合があります。この制度は、安定した住居を確保することを目的に、住宅費用の一部を給付するものです。具体的な給付金額や条件は地域や制度によって異なりますが、一般的には家賃や敷金・礼金などの負担軽減や、住宅の入居に必要な費用の支援が行われます。住居確保給付金は、国や地方自治体が提供する制度であり、低所得者やホームレスの方に適用されます。

退職後であれば「求職者支援資金融資制度」も利用できるかもしれません。対象は、求職者支援制度を利用して「職業訓練受講給付金」を受給している人のみです。月額10万円と職業訓練を受講するための通所手当が給付されます。

求職者支援資金融資制度は、職業訓練受講給付金だけでは生活費が足りない人向けの融資制度であり、毎月5万円もしくは10万円に受講予定訓練月数を掛けた金額を借り入れすることが可能です。

スキルアップをしながら退職後に融資を受けられる便利な制度と言えるでしょう。

ひとり親で生活が苦しいといった場合、「母子父子寡婦福祉資金貸付金制度」の利用も選択肢の一つです。母子父子寡婦福祉資金貸付金制度は、20歳未満の子どもを扶養する、配偶者のいない世帯や寡婦の方に対して、生活の安定と経済的自立を支援するために設けられています。一般的には、子育てにかかる費用や生活費の補填、教育費の支援などが行われます。20歳未満の子どもを扶養していれば、20歳以上の子どものための貸付けを利用することができます。

公的融資では、融資までに時間がかかり間に合わないという人の場合、「臨時特例つなぎ資金貸付制度」も検討してみましょう。臨時特例つなぎ資金貸付制度は、住居のない離職者で、給付や貸付の公的制度の申請が受理されている人が対象となります。

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

引用:臨時特例つなぎ資金貸付制度‐厚生労働省

他の公的貸付制度を利用することが前提のため注意が必要です。

住み慣れた地元の市町村で少額を借りたいという場合、「市町村のたすけあい資金貸付」を検討しましょう。この制度は、一時的な出費によって日常生活が困難となった低所得世帯への援助として、市町村が運営しています。

たすけあい資金貸付は、一般的に3万円~5万円を限度額として低利または無利子での貸付が行われます。少額の資金を必要とする方々が手軽に利用できる仕組みが整えられています。

自身の居住地域の市町村役場や福祉事務所に相談し、制度の詳細や申請手続きについて確認してみましょう。

しかし、状況次第では利用できる可能性があるので、公的融資制度の内容を正しく理解しておきましょう。

\初めてのお借入は30日間利息0円!/

4種の生活福祉資金貸付制度

公的融資制度の代表的なものとしては、生活福祉資金貸付制度があります。この制度には次の4種類があります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

これら4種類の資金項目がさらに細分化され、状況に応じて限度額や利息、貸付条件が決まります。なかでも利用しやすいのは、福祉資金の中の「緊急小口資金」でしょう。

この制度では、限度額10万円以内であれば金利も付きません。返済の負担が少ない融資制度なので、一度相談してみるとよいでしょう。

退職後なら求職者支援資金融資制度

退職後であれば「求職者支援資金融資制度」も利用できるかもしれません。対象は、求職者支援制度を利用して「職業訓練受講給付金」を受給している人のみです。月額10万円と職業訓練を受講するための通所手当が給付されます。

求職者支援資金融資制度は、職業訓練受講給付金だけでは生活費が足りない人向けの融資制度であり、毎月5万円もしくは10万円に受講予定訓練月数を掛けた金額を借り入れすることが可能です。

スキルアップをしながら退職後に融資を受けられる便利な制度と言えるでしょう。

年金を担保とする年金担保貸付制度

年金を担保としてお金を借りることもできます。「年金担保貸付制度」です。

年金以外にも、厚生年金保険や労災年金などを担保にして融資を受けることもできます。限度額は10万円~200万円までの範囲で設定されます。金利は、年金を担保とする場合で年2.8%、労災年金担保の場合は年2.1%となり、年金支給時に返済額が差し引かれます。普段年金を受け取る銀行や信用金庫の店舗で借り入れ申し込みをすることが可能です。

\web完結で郵送物なし!/

品物を担保に質屋でお金を借りる

金融機関の審査に落ちてしまい、お金を借りられない方でも、質屋なら当日現金を入手できる可能性があります。

これまで挙げた例でもお金を借りられない、本当にお金がない場合は質屋でお金を借りることも選択肢となります。質屋とは、品物を預けることによって、それを担保にお金を貸してくれる貸金業者のことです。

品物の価値や状態、希少性などで融資の可否や借り入れ金の高低を判断するため、通常の金融機関のような審査がありません。信用情報も関係しないため、過去に金融事故を起こしたことのある人でもお金を借りられます。

質屋でお金を借りる場合、次のものを準備するようにしましょう。

- 本人確認のための身分証明書(運転免許証・パスポート・各種健康保険証など)

- 質入れする品物

質屋でお金を借りる場合は、給与明細書や源泉徴収票などの収入証明書類は一切不要です。印鑑や銀行口座なども銀行振込を希望しない限り、特に必要ありません。

質入れする品物は、価値の高い高級ブランド品などがおすすめです。これに箱や保証書が付いていれば、より借り入れできる額が高まる可能性があります。

どの金融業者からもお金を借りられない場合には、質入れできそうなものを探してみるとよいでしょう。

返済額が減額することもある債務整理

現在の借金の支払いが苦しく、追加借り入れを検討している場合には、債務整理という選択肢もあります。

自己破産や個人再生を実施する場合、配偶者の給与明細が必要となり、自分以外の周囲に借金の事実がバレる可能性が高まります。しかし、任意整理の場合は必要書類も少なく、手続期間も短いため、周囲の人にバレにくいという特徴があります。

また、債務整理を行うことで月々の返済額が減額することがあります。状況によっては借金がゼロになることもあるでしょう。お金が借りられず、返済も滞っている場合、まずは無料相談を行っている法律事務所などに相談してみましょう。債務整理のプロに相談することで、解決の糸口が見つかるかもしれません。

\Web申込の嬉しい特典!60日間無利息/

公的機関が用意する無料相談へ行く

公的機関が用意している無料相談へ行ってみるという方法もあります。無料相談窓口では、お金や借金のことで悩んでいる人に対し、担当者が専門的な観点から適切なアドバイスをしてくれます。

公的機関が用意している無料相談窓口は、次のとおりです。

無料相談ではアドバイスだけではなく、弁護士を紹介してくれたり、債務整理の方法を教えてくれたりするなど、具体的な解決策も提示してくれます。お金のことは一人で悩むのではなく、プロの専門家に相談するほうがより早くて確実な解決につながる可能性が高いことも認識しておきましょう。

定期預金や生命保険を担保にお金を借りる

定期預金や生命保険の解約返戻金を担保にしてお金を借りることも可能です。「契約者貸付制度」といいます。

定期預金や生命保険を解約することなくお金を借りられ、限度額は解約時に返戻されるお金の「70~80%」となります。この方法であれば、お金を借りた事実が信用情報機関に記録されません。ないのです。

今後のクレジットカードやローンの契約にも影響がないことも特徴の一つです。ただし、貸付元金と利息の合計が解約返戻金の額を超えないようにしなければなりません。担保となる契約返戻金の金額を超えた時点でその保険は解約になります。

勤務先の従業員貸付制度を利用する

福利厚生の一環として「従業員貸付制度」を設ける企業もあります。「社内貸付制度」や「社内融資」と呼ばれることもあります。具体的な利用条件や返済計画については、企業や組織の規定があります。従業員貸付制度を利用する際には、まず所属する組織の人事部や総務部に相談してみましょう。

お金を借りられない時の対処法

銀行からお金を借りるために審査を受けてみたものの、通過できずに結局お金を借りられなかった、また、周囲の人からもお金を借りることができないという場合は、次のような方法を考えてみましょう。

これらを利用することで、どうしても銀行からはお金を借りられなかった人でもお金を借りることができる可能性があります。それぞれの方法について見ていきましょう。

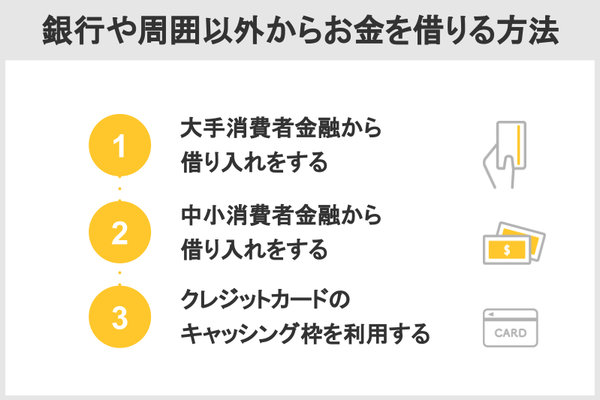

大手消費者金融からの借り入れ

メガバンクと呼ばれる「みずほ銀行」や「三井住友銀行」、「三菱UFJ銀行」などの大手銀行でお金を借りられなかった人は、まず大手消費者金融の利用を検討しましょう。

銀行カードローンは即日融資には対応していませんが、アコムやアイフルといった大手消費者金融の多くは、最短20分~60分で融資を受けることが可能です。

これらの大手消費者金融では、Web上での申し込みから融資までを完結させることができます。

電話連絡や郵送物のやり取りは不要であり、手続きがスムーズで便利です。

Web上で手続きが完結するため、自宅や職場に郵送物や連絡が来ることもなく、家族や会社にもバレにくいという特徴もあります。

銀行からお金を借りられなければ、まずは大手消費者金融の審査を受けてみることを検討すべきでしょう。

\3秒で借入診断可能・審査通過率No.1 ※ /

- ※2021年3月時点で、大手消費者金融カードローン4社(プロミス、レイク、アイフル、SMBCモビット)とアコム審査通過率を比べた場合。

- ※審査通過率はアイフル月次推移(2020.4~2021.3)、アコムマンスリーレポート上期・下期、プロミス、SMBCコンシューマーファイナンス月次営業指標、レイクSBI新生銀行四半期データブックより引用

大手消費者金融の中には、Web上で事前に借り入れの可否を診断できる会社もあります。

例えば、年齢や年収、他社での借入金額などの簡単な項目を入力するだけで借り入れ可能かすぐに診断できます。

銀行の審査にどうしても通らない場合は、審査落ちを未然に防ぐことができるこうしたシステムを利用して事前に審査を受けてみましょう。

柔軟な対応の中小消費者金融から借りる

大手消費者金融でもお金を借りられなかった場合、中小消費者金融からお金を借りることを検討してみましょう。

中小消費者金融では対面審査を行っていることがあり、個別の事情や特殊な状況を考慮してもらえる可能性があります。大手消費者金融では一般的に画一的な審査基準を設けているため、そのような審査に不安のある方は中小消費者金融を検討することがおすすめです。

編集部がいくつかの中小消費者金融の審査方法について取材をしたところ、エイワ社から「対面審査をしていますので店舗でお話を伺います」といった回答を得られました。対面審査により、借りる人のニーズを確認し、適切な融資プランを提案してくれることが想像されます。

とはいえ、中小消費者金融の審査が甘いというわけではありません。

しかし、大手金融機関よりも柔軟な審査を行ってくれることも事実です。なぜなら、中小消費者金融は過去の利用実績よりも、現在の「返済能力」を重視して融資可否を判断しているからです。本当は銀行からお金を借りたいけど借りられなかったという人でも、中小消費者金融であれば借り入れできる可能性が十分にあるでしょう。

例えば、以下のような条件を示している中小消費者金融もあります。

- 年齢が30歳以上である

- 現在の借入総額が年収の3分の1以下

- 現在、他社での支払いで遅延がない

- 現在の借入先が3社以内である

- ブラックリストへの登録がない

なお、中小消費者金融によって重視する項目も違うようです。「勤続年数」や「年収」、「家族構成」など、審査の重点となる項目が各社で異なるからこそ、中小消費者金融では審査が通る可能性があると言えるでしょう。

\最短3秒のスピーディな審査!/

クレジットカードのキャッシング枠を利用

クレジットカードには、買い物や公共料金の支払いなどに利用するショッピング枠と、現金を借りられるキャッシング枠の2枠があります。クレジットカードの利用を申し込む際に、キャッシング枠の限度額を設定していることが多いでしょう。

すでにクレジットカードを持っている人は、キャッシング枠を利用すればお金を借りることができます。自分のクレジットカードにキャッシング枠が設定されているかどうかは、利用明細書やクレジットカード会社のホームページで確認できます。

コンビニのATMなどでいつでも利用できるので、すぐにお金が必要な人にとっては1つの選択肢になるでしょう。

消費者金融ですでに多額の借入れをしている方でも、クレジットカードのキャッシングならお金を借りられる可能性があります。

Q. 貸金業者から年収の3分の1を超える借入れがありますが、クレジットカードのキャッシングを使うことはできますか?

クレジットカードを使用した借入れ(キャッシング)については、総量規制の対象となりますので、年収の3分の1を超える借入れがある場合、新たな借入れはできません。

一方、クレジットカードを使った商品購入(ショッピング)は、貸金業法の規制の対象外ですので、年収の3分の1を超える借入れがある場合でも、クレジットカードで買い物をすることは可能です。

引用元:貸金業法Q&A|金融庁

後払いアプリを利用する

手元に現金がなくても、後払いアプリを利用すれば一時的に支払いを遅らせることができます。後払いアプリは、クレジットカードを持っていない人や、クレジットカードの審査に通らない人でもスマホ1台で使うことができます。

後払いアプリは数多くありますが、その中でも事前チャージが不要な後払いアプリをご紹介します。

| 後払いアプリ | 特徴 |

|---|---|

| Paidy (ペイディー) | ・事前チャージ不要 ・VISAのマークのあるネットショップでどこでも利用可能 ・リアルカードを発行すれば実店舗で利用可能 ・交通系ICカードや、スマートフォンスマホ決済、アプリストアの支払い方法に設定可能 |

| atone (アトネ) | ・事前チャージ不要 ・クレジットカードの登録、口座の登録が不要で後払いを利用できる ・決済手数料が0円 ・200円で1ポイントが貯まり、貯まったポイントで買い物ができる |

手元に現金やクレジットカードがなくても買い物ができるので、どうしてもお金が借りられない場合の選択肢のひとつとして検討しましょう。

.jpeg)

元みずほ銀行執行役員・前J.Score 代表取締役社長CEOQ.銀行と消費者金融、それぞれのカードローンにはどのような違いがあるのですか?

銀行と消費者金融では、規定される法律が異なります。消費者金融には、貸金業法により「貸し出しできるのは年収の1/3まで」「3年に1回は収入証明書の確認が必要」といったルールが適用され、破った場合は業務改善命令がでます。一方、銀行には銀行法が適用されるため、貸金業法のような規定はありません。ただし、銀行のカードローンも自主規制として、貸し出しは「年収の1/3まで」として運用されています。

お金が借りられない時に検討したいおすすめの大手消費者金融5選

| 大手消費者金融カードローンおすすめランキング | 大手消費者金融カードローンおすすめランキング | |||||

| カードローン会社 | おすすめ ポイント | 融資 時間 | 申込 | |||

|---|---|---|---|---|---|---|

1位 1位 | 1位 | 契約締結日から最大30日間(※5) 3秒で借入れ診断可能 | 最短 20分(※4) | |||

2位 | 2位 | 最大30日間利息無料 土日祝も申込可 実質年率17.8% | 最短 20分 | |||

3位 | 3位 | 50万円以下なら 収入証明書原則不要(※1) | 最短 20分(※4) | |||

4位 | 4位 | 5万円以内の借入なら 無利息期間は最大180日 | Webで最短 25分も可能(※3) | |||

5位 | 5位 | 勤務先への電話連絡をしないと公言 | 最短 即日(※2) | |||

→ランキングの根拠についてはこちら

※1 利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※4 お申込の状況によってはご希望にそえない場合がございます。

※5 ご契約がはじめての方

アコムは最短3秒で借入れ可能かを診断することができるので、自分が借り入れできるかどうかをすぐ知りたい人におすすめです。また、アイフルは最短20分で融資を受け取ることが可能なので、とにかく早くお金を借りたい人におすすめです。

おすすめの大手消費者金融それぞれの特徴を説明していきます。

アコムなら30日間利息0円で利用できる

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短20分(※1) |

| 融資スピード | 最短20分(※1) |

| WEB申込 | ○ |

| 審査通過率 | 42.6% アコムIR情報より |

契約完了後、すぐにでも借入れを行いたい方で、楽天銀行の口座を持っている方におすすめです。

アコムでは楽天銀行に口座を持っている方に対して、24時間受付最短1分で借入が行えるサービスを行っています。

もちろん、ご契約がはじめての方なら最大30日間無利息期間サービスも用意されていますので、合わせて利用するようにしてください。

- 初めての申し込みなら契約日翌日から金利が30日間0円

- Web申し込みなら24時間申し込み可能

- 即日融資可能

- クレジットカードも即日発行可能

\最短3秒のスピーディな審査!/

プロミスはWeb完結なら郵送物なしで周りにバレにくい

| 金利 (実質年率) | 4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短20分 |

| 融資スピード | 最短20分 |

| WEB申込 | ○ |

プロミスは申し込む際「WEB完結」を利用することで郵送物なしで借入を行うことが可能です。さらにローンカードを利用せず、スマホアプリを利用することで、カードレスで借入れや返済が行えるようなっている点は非常に使いやすいといえます。30日間無利息サービスも用意されていますので、初めてプロミスを利用する方は忘れずに利用しましょう。

また、プロミスは借入を申し込む際に最も多くの人が利用している会社のため安心して利用することが可能です。少額融資を受ける際には、プロミスに申し込んでおくのが無難でしょう。

- 最短20分で融資が可能

- Webからの申し込みは24時間365日対応

- 50万円以内の借入なら収入証明は必要なし

\土日祝日も即日融資が嬉しい!/

.jpeg?v=1619486567&v=1619486567)

前J.Score代表取締役社長CEO大森隆一郎氏

大手メガバンク系列で業界では最大手の商品です。審査スピード、金利、極度などバランスの取れた商品性でビジネスパーソンの資金ニーズに応えてくれます。フリーキャッシングは最大融資額500万、実質年率4.5~17.8%です。24時間振込可能な金融機関の口座を持っていれば、申込から最短10秒で借入金が振り込まれる「瞬フリ」というサービスを提供しています。また、女性のオペレーターが対応する「レディースキャッシング」というサービスも用意されています。

アイフルはWeb申込なら最短25分で融資可能

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短20分 |

| 融資スピード | 最短20分 |

| WEB申込 | ○ |

アイフルはスマートフォンで、自宅や外出先からでも簡単に申し込みすることができ、審査時間も早いことから好評を得ています。30日間無利息サービスも用意されていますので、合わせて利用するとよいでしょう。また、女性の方で少額の借り入れを希望するのであれば、レディースローンである「スラリ」も候補に入れてみましょう。

※お申込の状況によってはご希望にそえない場合がございます。

- Web完結で身内バレしにくい

- 融資可能か1秒で診断出来る

- 手数料無料ATMが全国に多数ある

\初めてのお借入は30日間利息0円!/

レイクは最大180日間無利息で使える

| 金利 (実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短15秒 |

| 融資スピード | Webで最短25分融資も可能(※) |

| WEB申込 | ○ |

24時間申し込みを受け付けており、審査結果も最短15秒でわかるというスピードの速さが魅力となっています。審査結果をできるだけ早く知りたいという方にはおすすめのカードローンといえるでしょう。また、無利息期間についても「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」といった選べる無利息サービスである点も非常に使いやすいといえます。併用はできませんので、自分に一番合った無利息期間サービスを利用するようにしましょう。

\Web申込の嬉しい特典!60日間無利息/

SMBCモビットはWeb完結申し込みで電話連絡なし!

| 金利 (実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 30分 |

| 融資スピード | 最短即日(※) |

| WEB申込 | ○ |

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットのメリットは「Web完結」で申し込むことで電話連絡をなしにできることです。「Web完結」を利用するには条件がありますので、誰もが利用できるわけではありませんが、もし条件を満たすのであれば、ぜひ「Web完結」を利用することをおすすめします。もちろん、SMBCモビットも即日融資に対応しています。

\Web完結申込で職場への直接連絡を避けられる!/

SMBCモビットはSMBCグループが提供しています。借入限度額が他社よりも低く、800万円までとなっているものの、Webで申し込むことで、最短1時間で融資を受けることができる点が特徴となっています。特に「10秒簡易審査」という最短10秒で借入れの簡易審査が可能なサービスが注目されています。

\Web完結申込で職場への直接連絡を避けられる!/

そもそもなぜお金を借りられないのか

カードローンの審査に落ちてお金を借りることのできない理由は主に4つあります。

金融機関などの業者からお金を借りられなかった場合、この4つに当てはまらないか考えてみましょう。

返済能力がないと判断された

返済能力がないと判断されると、審査に落ちてしまう可能性が非常に高く、お金を借りることはできません。返済能力とは、借りたお金を返す能力のことです。具体的には、主に次の要素が返済能力に該当するとされています。

- 年収

- 職業

- 勤務先

- 企業規模

- 勤続年数

- 役職

例えば、無職の学生や専業主婦は「継続的な収入がない」とみなされ、返済能力を疑われる可能性もあるでしょう。

信用情報に傷がついている

信用情報に傷がついている場合も、審査に落ちる可能性が高く、お金を借りることやクレジットカードを作ることはできません。信用情報機関に加盟する金融機関は、貸し倒れを防ぐため、審査の過程で個人の信用情報を照会することができます。信用情報期間には、株式会社日本信用情報機構(JICC)や株式会社シー・アイ・シー(CIC)などがあります。

信用情報に傷がついているとは、信用情報機関のデータに「A」などの特殊なマークが付いていることを意味します。例えば「A」とは、過去に未入金があったことを示すものです。

このようなマークが付いていると、審査の際に「延滞が発生するのでは」「未入金が起こるのでは」などと良くない印象を与えてしまう可能性があります。信用情報は自分で取得することもできるため、不安な方は事前に調べておきましょう。

ブラックリストに載った経験がある

ブラックリストに載った経験がある方も、審査に落ちる可能性が高くお金を借りることはできません。ブラックリストに載るとは、一般的に、信用情報機関に事故情報として記録されることを意味します。

また、信用情報には、基本的に「債務整理した」「民事再生した」などの記録が残りません。ただし、債務整理や自己破産の手続きをおこなうと、信用情報に「異動」という文字が記録されます。「異動」が記録されている場合、審査の通過は不可能に近いといえるでしょう。

借り入れ額が年収の3分の1を超えている

他社からの借り入れ額が年収の3分の1を超えている場合、新たな借り入れはできません。これは「総量規制」といい、「個人消費者の借入上限を年収の3分の1までに制限する」という、貸金業法で定められているルールです。

総量規制の対象はクレジットカードなどの貸金業者が個人に行う借り入れのみです。銀行のカードローン、住宅ローンなどは該当しません。

\Web申込の嬉しい特典!60日間無利息/

自分がブラックかどうか確認する方法

自分がブラックであるかどうかは、自ら確認することができます。その方法は、信用情報機関に登録されている情報を「開示請求」することです。

費用としておおよそ500円~1000円も出せば、情報を得ることができます。自分が「ブラック状態になっているかも」と不安を感じているようであれば、開示請求しておくべきでしょう。

信用情報に開示請求するまでの流れは簡単なので、活用してみるとよいでしょう。

信用情報を開示請求する際の流れ

信用情報機関に開示請求する流れは、次のとおりです。

- 現在もしくは過去に借り入れたローン会社の提携する信用情報機関を確認

- 該当の信用情報機関の公式サイトで希望する開示情報を選択

- 各手続きに従って開示請求を行う

まず現在利用している、もしくは過去に利用していたクレジットカードやローンの提供元がどの信用情報機関と提携しているかを調べましょう。主な信用情報機関は次のとおりです。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

記録されている情報は、各機関で共有されてはおらず、加盟する金融機関のものだけです。しかし、事故情報については各機関で共有されているので注意しましょう。

ただし、全事故情報が共有されるわけではありません。自身がブラックかどうかを確実に知るためには、利用しているクレジットカードやローンの提供元が加盟するすべての信用情報機関に開示請求を行うのが無難でしょう。

\最短3秒のスピーディな審査!/

CICとJICCならスマホでも請求可能

CICとJICCならスマートフォンでも開示請求が可能です。CICとJICCの開示請求は窓口でも手続きできますが、窓口に出向く時間がない人も多いでしょう。

2020年12月現在、JICCでは新型コロナウイルスの影響で窓口での開示請求を休止しています。そこでおすすめするのがスマートフォンによる請求です。

CICとJICCではスマートフォンからの開示請求を受け付けており、誰でも簡単に請求できます。特にCICの場合、請求後すぐに情報を確認できるため、即日で自分がブラックかどうかを確認できるでしょう。開示手数料は1000円とそれほど高くありません。

\最短3秒のスピーディな審査!/

元みずほ銀行執行役員・前J.Score 代表取締役社長CEOQ.カードローンの審査ではどのような点が重視されるのでしょうか?

ほとんどの場合、審査基準は非公開ですが、一般的には「年収」「勤続年数」「家族構成」「勤務先が上場企業か否か」「持ち家の有無」といった情報に基づいて貸し出しできるか否かを判断していると考えられます。

また、CICやJICC(日本信用情報機構)といった信用情報機関、銀行の場合は全銀協も加わりで他社からの借り入れ金額や件数も確認されます。仮に、「上場企業に勤めていて年収が高い」という人だったとしても、他社からの借り入れが多ければ審査を通過することが難しい場合もあります。

\Web申込の嬉しい特典!60日間無利息/

生活保護者でもお金を借りられる?

生活保護法では借り入れの禁止事項がありません。そのため、事実上では生活保護を受給しながらも、お金を借りることが可能です。生活保護者でも借り入れができるケースについて紹介します。

さまざまなことが禁止事項として記載されていますが、その中に借り入れは入っていません。

個人情報保護法から生活保護を受給しているかはわからない

生活保護を受けているかどうかは、金融機関では調べることができないようになっています。そのため、審査を通過できるケースもあるということです。ただし、借り入れがケースワーカーにバレると生活保護の受給額が減らされることはあるので、注意が必要です。

Q. 急に借入れができなくなり生活が苦しくなりました。どうすればよいですか?

貸金業法上、貸金業者は、借入れ、返済に関する相談又は助言などの支援を実施することができる団体を紹介するよう努めることとなっています。また、現在の借入れを借り換えることなどにより、月々の返済負担が緩和される場合もあります。このような点について、一度、借入先の貸金業者にご相談ください。

引用元:貸金業法Q&A|金融庁

\web完結で郵送物なし!/

お金を借りられない場合にやってはいけないこと

お金を借りることができないからといって、やってはいけないことに手を出してしまうと大きな問題を抱えることになります。ここでは、絶対にやってはいけない5つのことを紹介します。

違法な高金利のヤミ金からお金を借りる

ヤミ金などの違法高利貸し業者からは絶対にお金を借りてはいけません。ヤミ金は違法な金利で貸し付けを行うことがほとんどなので、利用してしまうとほぼ間違いなく返済できない状況へと追い込まれます。

その際、厳しい取り立てをしてくる場合も多々あり、精神的にも追い詰められてしまうでしょう。例えば、10日で10%や20%といった返済できないような金利を設定してくるのです。ヤミ金業者は、利用者が返済できないような金利を押し付けているにもかかわらず、脅迫や嫌がらせを行いながら執拗に取り立ててきます。たとえどんなにお金に困っていたとしても、ヤミ金からは絶対にお金を借りないようにしてください。

ネットを通じた個人間での借り入れ

SNSやインターネット掲示板を利用した、ネット上の個人間での借り入れにも注意が必要です。そもそも、赤の他人がお金を貸してくれるような甘い話はないと思うべきでしょう。これらの多くは、ヤミ金業者による書き込みと捉えるべきです。個人間でお金を借りていたつもりが、いつの間にかヤミ金業者に融資を申し込んだことになっていたという事例もあります。

たとえヤミ金業者ではなかったとしても、個人情報を盗み取られたり、詐欺の被害にあったりといったケースも考えられるので、インターネット上の個人融資には飛びつかないようにしましょう。

\最短3秒のスピーディな審査!/

虚偽の内容での審査

融資の審査を受ける際、どうしても審査を通過したいからといって、年収や職業、家族構成、他社での借入金額などについて虚偽の申告を行ってはいけません。虚偽の申告をしたところで、必ず信用情報や勤務先についてはバレてしまいます。もちろん、年収なども収入証明の提出を求められれば、その時点で明るみに出るでしょう。虚偽の申告で審査を申し込むと、本来通過できた場合でも審査に落ちる可能性もあるのです。

最悪の場合、詐欺罪に問われることにもなりかねないため、必ず正しい情報で申し込みましょう。

同時に複数の融資申し込み

なかなか審査に通らなくて焦っている場合でも、複数の金融業者に対して同時の詳細はこちらことは避けましょう。なぜなら、同時に複数の金融機関に融資を申し込むと、通称「申し込みブラック」と呼ばれる状態になってしまうからです。

「急に同時の申し込みを行っているということは、お金に相当困っている」「何か不正利用するつもりだろうか」と審査担当者に思われてしまい、審査に通らなくなる可能性が高まるのです。どんなに焦っていても、1社ずつ申し込むようにしましょう。

名義貸しや口座売買などの犯罪行為

お金を受け取る代わりに名義貸しや口座売買などを行うことは犯罪行為です。最悪の場合は逮捕される可能性もあります。

高報酬につられてこのような犯罪行為に手を染めてしまっては、一時的にお金をつかめたとしても、人生そのものを台無しにしてしまうことになります。名義貸しや口座売買などの犯罪行為は、絶対にやめましょう。

\初めてのお借入は30日間利息0円!/

「ブラックOK」「審査が甘い」には注意を!

巷でよく目にする「ブラックOK」「審査が甘い」などといった甘い言葉にだまされないように、まずは自らお金を借りることへの知識を高めておく必要があります。

金融機関では融資を行う際に、必ず申込者の信用情報や返済能力について審査を行うことが法律で義務付けられています。「自分がブラックである」と認識している人は、高い確率で審査に落ちると思っておいたほうが無難でしょう。

自分がブラックかどうか心配な場合、「ブラック状態ではない」ことに確証を得る必要があります。今回紹介した「自分がブラックかどうか確認する方法」などを活用してみましょう。

お金を借りる方法は、1つではありません。さまざまな方法の中から自分の状況に合った方法を選択してみてください。間違っても甘い言葉で勧誘してくるヤミ金業者などからお金を借りてはいけません。

\Web申込の嬉しい特典!60日間無利息/

お金を借りる方法に関するFAQ

お金を借りる際によくある質問をQ&Aにしましたので、参考にしてみてください。

- Q1. 無審査で借りられるカードローンはありますか?

- いいえ、ございません。お金を借りる際は、所定の審査を通過しなければ融資してもらえません。仮に「無審査」などと宣伝する場合は、違法業者のサービスであると考え、絶対に利用しないでください。

- Q2. 現在、生活保護を受給しております。消費者金融での借り入れは可能でしょうか

- 上記にもある通り、生活保護受給者でも借り入れが可能な場合があります。詳しくは、「生活保護者でもお金を借りられる?」をご覧ください。

- Q3. 申し込みの審査って何を審査するのですか?

- 年齢、年収、他社での借入状況等の情報から、返済に対する信用度を審査します。

審査手順や審査項目はお申し込み先の会社によって違いますが、たとえば一般的に、お申込者やご親族の債務状況・勤務先の信用状況・勤務先への在籍確認などがチェックされるポイントのようです。 申し込み前に年齢や年収、借入状況などの項目を記入し、簡易的な借入審査ができる会社もありますので、借入可能か不安な場合は、事前にチェックしてみましょう。

調査概要

| 調査目的 | カードローンのご利用経験がある方への満足度に関する調査 |

|---|---|

| 調査対象 | カードローンのこ゛利用経験がある方 |

| 調査方法 | クロス・マーケティング |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | カードローンのこ゛利用経験がある、20歳~69歳の男女500名 |

記事の監修者及びコメントいただいた専門家

監修者・金子賢司

立教大学法学部卒業後、東証一部上場企業に入社。その後、保険業界に転身し、ファイナンシャルプランナー(FP)として活動を開始。FPの最上級資格CFP資格を取得し、個人・法人のお金に関する相談を受けながら、北海道のテレビ番組のコメンテーターなどとしても活動している。

■保有資格:

CFP資格(日本FP協会)・住宅ローンアドバイザー・損保マスタ・TLC・損害保険トータルプランナー

■専門分野:

保険 生命保険 損害保険 資産運用 iDeCo NISA ローン カードローン 住宅ローン 介護 相続 ライフプラン

HP:ファイナンシャルプランナー(FP) 金子賢司

Twitter:@NICE4611

金子賢司の関連記事一覧