Instagramやブログで、暮らしや家計についての投稿が人気のanicaさん。家族4人の家計をやりくりし、今ではすっかり貯め上手ですが、独身時代は浪費家で、結婚後もなかなか貯金ができなかったそうです。そんなanicaさんはどのようにして“貯め下手から貯め上手へ”と成長できたのでしょうか?過去と現在の家計の内訳を比較しつつ、工夫したポイントを教えてもらいました。

貯め下手から1年で貯め上手へ

こんにちは。Instagramやブログで節約のコツなどをつづっているanicaです。

今では節約や貯金ができるようになった私ですが、結婚したばかりの頃は貯め下手の代表のような存在。夫のカードローン(リボ払い)や購入したばかりの自動車ローンの支払いに苦しみ、お給料が入っても支払いに消えてしまう毎日を過ごしていました。

夫婦共働きで家計を夫の収入でやりくりしていたので、私の収入分は貯められるかと思いきや、少し貯めては何かを買ったり旅行に行ったり……。ほとんど貯金にまわせていませんでした。

働いても働いても思うようにに貯まらないので、節約のモチベーションも低いまま。節約意識もこの頃はとても低かったように思います。

そんな折、マイホームの購入がきっかけで「貯金をしよう!」と一念発起。

順番が逆なような気もしますが、我が家はマイホームを購入したあとに、あまりにも手持ちのお金がなく家具家電を購入するのにとても苦労しました。

思い出すのも憂鬱な、カードで買って、翌月の支払いにおびえる日々。

「念願のマイホームを手に入れたのに、これでは安心して生活ができない!」と、おしりを叩かれるように節約に取り掛かりました。

お金が貯められるようになったかなと実感したのは、貯金生活を始めてから約1年ほど経った頃です。

年間の目標額である250万円の貯金を達成することができ、自分に少し自信を持つことができました。

過去と現在の毎月の貯金額を比較すると…

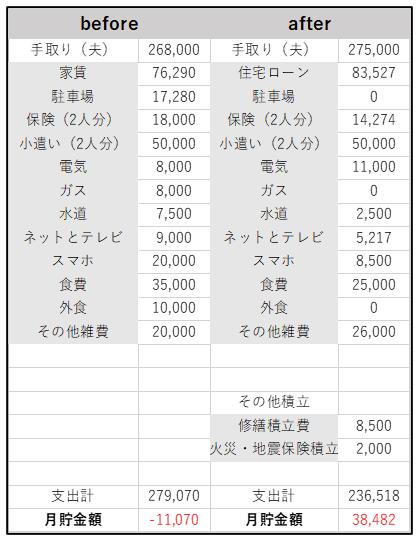

こちらは我が家の「節約前」と「節約後(現在)」の、とある月の家計簿。収入額は7,000円程度の増加ですが、支出額は4万2,000円ほども減らせています。

各費目のなかで節約を始めた後に増えたのは「住宅ローン(家賃)」と「電気代」、「その他雑費」のみ。住宅にかける費用は家を購入したことで少し上がりましたが、資産になると考えればそこまで痛手ではありません。

また電気代だけ見ると上がっているように思えますが、オール電化にしたことでガス代が0円に。光熱費としては下がっています。

なお夫が会社員から自営業へと仕事を変えたため、毎月の収入は少し増えています。ですが、会社員時代にいただいていたボーナスがなくなったので、年収としては下がっています。

我が家は基本的に夫の収入で家計をやりくりしているのですが、節約前は夫の収入だけでは毎月赤字。ボーナスや私のお給料で補填をしていました。

今は子どもが2人増えましたが、夫のお給料の範囲で暮らすことができています。そのため私の収入は全て未来への貯金と投資にまわすことができるようになりました。

家計を見直した費目と、節約方法

とはいえ「節約しよう」と思っても、なかなか思うように行かないのが節約の難しいところ。参考になればと、我が家がどの費目をどうやって節約したのかご紹介します。

スマホ代

夫婦ともに大手キャリアから格安スマホへと乗り換えを行い、月1万円以上の支出を抑えることができました。

料金を下げれば満足度が落ちるかと思えばそうでもなく、夫は以前より使っているこだわりの機種をそのまま使えていますし、「かけ放題」のオプションプランを使ってよく仕事の電話もしています。

2人とも通信量の多いタイプなので月9GBまで使えるプランを選択。それでも合計1万円を超えることはまずありません。充分すぎるほどの環境だと感じています。

インターネット代(家計簿の「ネットとテレビ」代)

昔はケーブルテレビのインターネットと光テレビのセットプランを利用していました。

90チャンネルほど見られるプランでしたが、ひと月に30分も見ていないことに気が付き、解約。アンテナを設置して地上デジタル放送だけを見られるようにし、“テレビを見るためのお金”を毎月支払う生活から卒業しました。

インターネットは別で光回線を契約し、インターネット代のみ負担をすることで、毎月4,000円ほどが浮きました。

生命保険料

新婚時代に親から勧められた保険をそのまま払い続けていましたが、子どもができたり夫の仕事が変わったりして保険内容が合わなくなったのをきっかけに、保険の見直しを行いました。

今は収入保障保険と医療保険、2つの保険を併用しています。保障の内容も満足していますし、保険料も以前より抑えることができました。

外食費

自由気ままに思い付きで外食していたのをやめ、「次の週末はここでランチする」など計画を立てるようになりました。

行くお店が決まっていると、事前にお得な支払方法やクーポンを探しておく余裕ができます。

また覆面調査や楽天ポイントを利用して外食をするようになったので、外食費を特別に設けなくても通常の食費の範囲で収まるようになりました。

無理しすぎない節約方法を見つけるのがポイント

私自身、細かい節約を継続していくのがとても苦手で、ストレスで衝動買いをしてしまうタイプです。

なので、一度やればずっと楽ができる「固定費」の部分から手をつけていき、どうしても無くしたくない外食や通信量の部分は、削るのではなく安く済ませられる方法を探しました。

暮らしに合っていなかった部分や、気になっているけど見て見ぬふりをしていた部分と向き合い、より“現状の暮らしに寄り添うように”変えていくことで、暮らしのクオリティを下げることなく貯まりやすい生活に移行していくことができたと思います。

家計管理に悩むどなたかの参考になればうれしいです。