SBI新生銀行住宅ローンのキャンペーン最新情報

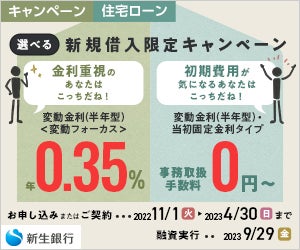

選べる金利・事務取扱手数料優遇キャンペーン

・キャンペーン期間

申込・契約:2022/6/20~2022/12/16

融資実行:2023/2/28まで

・キャンペーン概要

キャンペーン期間中に他の金融機関から新生銀行のパワースマート住宅ローンへ借り換えると、選んだ金利タイプにあわせて以下の優遇が適用される。

・変動金利(半年型)を選択した場合:当初借入金利から年0.05%引下げ、さらに事務取扱手数料を55,000円割引き

・当初固定金利タイプを選択した場合:当初借入金利から年0.05%引下げ、さらに事務取扱手数料を55,000円割引き

キャンペーンのポイント

借り換え金利0.35%、または、借り換え金利0.60%&事務手数料0円と、かなり魅力的な内容。変動金利(半年型)タイプ<変動フォーカス>を選択した場合は、金利タイプの変更がなければ、当初借入金利適用期間終了後も基準金利からの引下げ幅が年0.1%優遇される。

※変動金利(半年型)を選択した場合は、金利タイプの変更がなければ、当初借入金利適用期間終了後も基準金利からの引下げ幅が年0.05%優遇される。

※当初固定金利タイプを選択した場合は、当初借入金利適用期間終了後の基準金利からの引下げ幅の優遇はなし。

\金利業界最低水準!/

SBI新生銀行の住宅ローンとは

SBI新生銀行は東京都中央区に本店を構え、東京を中心に全国に支店を構える普通銀行です。インターネット専業銀行ではないものの、近年ではインターネットサービスに力を入れておりネット銀行に近い業態になりつつあります。

この傾向が顕著に表れているのが、新生銀行の提供する住宅ローンです。ネット銀行並みに低い金利で提供しており、実店舗を構える銀行としては最低レベルの金利となっています。また後述する通り、手続きを全てネット上で行えることや手数料が安いことなども、ネット銀行に近い特徴といえます。

SBI新生銀行の住宅ローンは人気も高く、日本マーケティングリサーチ機構が2021年に行った アンケート調査では、「金利+諸費用が魅力の住宅ローン」で第1位を獲得しています。このランキングは銀行業売り上げ上位9社と比較したものですから、メガバンクよりも高い人気を得ていることが分かります。

SBI新生銀行の住宅ローンを検討している方本当にここでいいのか迷っている方、一度「モゲチェック」で、ほかと比べてみてはいかがでしょうか。

モゲチェックは、住宅ローンの金利や保証料、返済額を一括で比較できるオンラインサービスです。

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。

「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。

モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・審査基準をもとにおすすめ銀行を提案してもらえる

- ・特別金利が使える銀行を探せる

他社と比べて最適だと判断したら、○○の住宅ローンに申し込みましょう。

モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。

\100万円プレゼントキャンペーン実施中!/

新生銀行住宅ローンの評価表

| 新生銀行住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (各金利タイプ) | 変動型金利 | 年0.350%~ |

| 3年固定型金利 | 年0.80%~ | |

| 10年固定型金利 | 年1.20%~ | |

| 団体信用 生命保険料 | 無料 | |

| 保証料 | 無料付帯 | |

| 実績 | 金利+諸費用が魅力の住宅ローンNo.1 | |

※「日本マーケティングリサーチ機構調べ ※調査概要:2022年5月期_ブランドのイメージ調査」

新生銀行のメリット・デメリット

メリット

- 金利の低さがトップ水準

- 一般団信の無料付帯

- ネットで完結

デメリット

- 審査が厳しめ

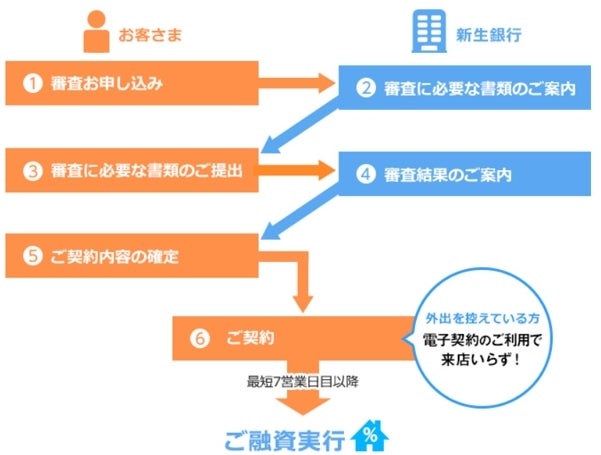

新生銀行住宅ローンの審査基準と流れ

ここでは、新生銀行の住宅ローンの審査について、手続きの流れや審査基準を見ていきましょう。審査から契約までの基本的な流れは、次の通りです。

- Webまたは郵送で審査へ申し込む

- 審査に必要な書類の案内を受ける

- 必要書類を提出する(マイページから申し込めば、Web上でアップロード可能)

- 審査結果の通知を受け取る

- 契約(電子契約なら来店不要)

申し込みから最短1ヵ月程度で借り入れが可能です。

また、新生銀行の住宅ローンは、商品によって次のように申込条件や審査基準が異なります。ここでは、新生銀行の代表的な住宅ローン商品の申込条件をご紹介します。

パワースマート住宅ローン:

申込時年齢が20歳以上65歳以下で、完済時年齢が80歳未満

団体信用生命保険への加入資格を有する

連続した就業2年以上、前年度税込み年収が300万円以上の正社員もしくは契約社員

自営業の場合は業歴2年以上で2年平均300万円以上の所得であること など

パワースマート住宅ローン安心パック:

パワースマート住宅ローンの申込条件を満たし、団体信用介護保障保険への加入資格を有する方

パワースマート住宅ローン安心パックW:

パワースマート住宅ローン安心パックの申込条件を満たし、クーポンサービスを利用できる地域に住む方

新生銀行のメリット

- オプション加入できるサービス・特約が豊富

- 新生銀行は住宅ローン契約者に向けて、さまざまなオプションサービスを用意しています。具体的なサービス内容としてはコントロール返済や安心保障付団信はもちろん、病児保育サービスや家事代行サービス、さらには自然災害時債務免除特約などもあります。同行ではこれらのサービスをパッケージ化した「安心パック」「安心パックW」「安心パックS」に加入できます。嬉しいのはこれらオプションに加入しても金利は上がらず、事務取扱手数料を11~16.5万円支払うだけでよいところです。わずかな負担で大きな安心を得られるオプションサービスは利用者にとってもメリットといえるでしょう。

- あらゆる疾病やケガに備える団信が無料

- 新生銀行で住宅ローンを契約する場合は、一般団信(団体信用生命保険)あるいはガン団信の何れかに加入することが必須条件となっています。これらは死亡、高度障害、あるいはガンと診断された場合に対する保障制度です。新生銀行ではこれらの団信に加えて、安心保障付団信(団体信用介護保障保険)へ任意加入できます。この安心保障付団信は「公的介護保険制度 要介護3以上」または「所定の要介護状態」の場合に住宅ローン残高が0円となります。

- 契約者に優しい5つの0円

- 住宅ローンを契約する際は、借入金額のほかにも様々な諸経費が必要となります。また、借入後もできるだけ費用は抑えたいと考えるのは自然なことでしょう。新生銀行の場合は、契約時はもちろん、借入後にも嬉しい5つの0円を提供しています。まず、住宅ローン契約時は、前述した団体信用生命保険のほかにも、保証料や印紙代(電子契約の場合のみ)が0円となっています。また、一部繰り上げ返済手数料やATM出勤手数料も0円で利用可能です。トータルで考えると、かなりのコストダウン効果が期待できそうですね。

- 新生銀行は変動金利プランを2種類提供

- 新生銀行は変動金利として「変動金利(半年型)タイプ <変動フォーカス>」と「変動金利(半年型)タイプ」という2種類の住宅ローン商品を提供しています。前者は年0.45%、事務取扱手数料が借入金額の2.2%となっています。また、後者は年0.65%、事務取扱手数料が11万円固定となっています。毎月の返済額を抑えたい方は「変動金利(半年型)タイプ <変動フォーカス>」を、初期費用を抑えたい方は「変動金利(半年型)タイプ」を利用するとよいでしょう。

- 10年経過後に返済額が低下するステップダウン金利タイプ

- 将来的に月々の返済額を減らしたいという方にはステップダウン金利タイプがおすすめです。ステップダウン金利タイプは、借り入れから10年以降、一定期間が経過するにつれて適用金利が下がっていきます。たとえばスタート時点で年1.40%だった場合、31~35年目には年0.70%まで低下します。金利上昇が不安な方、教育費や介護費など将来の出費が見えている方は、ステップダウン金利タイプをおすすめします。

- 60歳以上の方にはリバースモーゲージ型商品がおすすめ

- 新生銀行は、返済中は利息のみの支払いとなるリバースモゲージ型の住宅ローン商品を提供しています。同商品は、契約者がなくなった場合などに元本を返済していくプランです。現在お住まいのご自宅があっても借り入れ可能であるため、住宅購入、建て替え、リフォームなど幅広い目的に合わせることが可能です。

新生銀行のデメリット

- 店舗が少なく対面での相談が難しい

- 新生銀行はメガバンクや地方銀行と比較すると、店舗数がかなり少ないという特徴があります。現在、店舗は東京、神奈川、千葉、埼玉、愛知、大阪、京都、兵庫、北海道、そして福岡に合計24店舗しかありません。そのため、住宅ローンに関して対面で相談したいという方も、お住まいの地域によっては難しくなってしまいます。もちろん、電話やオンラインによる相談も可能ですが、対面を望む方にとって店舗の少なさはデメリットの1つといえます。

- 電話相談は平日および土曜日しか対応していない

- 平日や土曜日は仕事が忙しくて、なかなか時間をとれないという方もいらっしゃるかと思います。そのようなとき、新生銀行の受付時間はデメリットとなる可能性があります。一例をあげると、楽天銀行は平日はもちろん、土日も9時~21時までオンライン相談が可能です。一方、新生銀行は平日9時~19時、土曜日は9時~17時となっており、日曜日、祝日、年末年始は休業しています。住宅ローンは大きな額となるため、納得いくまで何回も相談したいという人も少なくありません。そのような方はできるだけ、時間の融通が利きやすい銀行も視野にいれて検討しましょう。

- 新型コロナのため店頭相談を実施していない

- 新生銀行は店舗が少ないというデメリットは前述したとおりですが、現在、同行では新型コロナウイルスの影響を受け、店舗での対面による相談を中止しています。新型コロナはなかなか収束しない状況が続いているため、今後対面による相談がいつ再開するのかも目途がたっていないようです。そのため、繰り返しにはなりますが、対面による相談を希望する人は、他行を検討したほうがよいでしょう。

- 変動金利の5年ルールが適用されない

- 住宅ローンには「5年ルール」と呼ばれるものがあります。変動金利の場合、毎月(あるいは半年に1回)のタイミングで適用される金利が見直されます。ただし、対象の住宅ローン商品に5年ルールが設けられている場合、新規借入や前回見直し時から5年以内であれば返済額の見直しが発生しません。新生銀行の住宅ローンは5年ルールが設けられていないため、極端な話をすると来月急激に返済額があがる可能性もあるのです。これは新生銀行が提供する住宅ローンのデメリットといえるでしょう。

- 変動金利の125%ルールも適用されない

- 住宅ローンにはもう1つのルールがあります。それは「125%ルール」と呼ばれるものです。これは返済額見直し時に最高でも前回返済額の125%を上限とするというルールです。これにより、急激に金利が上昇した場合も返済額をある程度抑えることが可能となります。新生銀行の住宅ローンは、5年ルール同様に125%ルールも設けられていないため、注意が必要です。

- 変動金利(半年型)タイプ<変動フォーカス>の取扱事務手数料は高い

- 新生銀行で変動金利(半年型)タイプ<変動フォーカス>を選択した場合、事務取扱手数料として借入金額×2.20%がかかります。仮に3,000万円の借入を行った場合、その手数料は66万円となります。定率型の事務手数料は、定額型と比較するとどうしても割高感は否めません。

新生銀行の口コミ・評判一覧

30代|女性

★★★★★

低金利で、満足しています

金利上昇のリスクのない全期間固定金利で、ここ以上に安い金融機関は見つかりませんでした。また、繰上げ返済時に手数料がかからないことも、自分に合った返済ができる為有り難いとおもいました。申し込みから審査が完了するまでのスピードも速く、スムーズに住宅購入の手続きを進めることができました。

20代|女性

★★★★

使い勝手がよい

私は別宅で他の都市銀行の住宅ローンも利用していますが、そちらと比べてかなり使い勝手の良い住宅ローンだと思います。繰上げ返済はいつでも出来て、しかも手数料が無料というユーザビリティの高さは良いですね。その他、病気になった時の保障なども無料で付いており、この住宅ローンは安心して返済が出来る良い商品だと思います。 仮審査は本審査で1回の審査で素早い対応してくれました、

30代|女性

★★★★

諸費用が安く魅力的なパックが追加できます

新生銀行の住宅ローンは、初期費用や手数料等が安い住宅ローンの代表的な存在です。また、事務手数料を追加で支払うことで保障やサービスを選ぶことができる安心パックが魅力的です。ただし、このパックの中の疾病保障は保険金を受け取れる条件が厳し目であることは理解しておくことが必要です。

新生銀行住宅ローン商品人気ランキング

| 商品名 | 金利 |

|---|---|

NO.1 NO.1パワースマート住宅ローン変動金利(半年型)タイプ<変動フォーカス> 変動(半年型) | 0.45% → キャンペーン金利0.35% |

NO.2 NO.2 パワースマート住宅ローン変動金利(半年型)タイプ 変動(半年型) | 0.65% → キャンペーン金利0.60% |

NO.3 NO.3パワースマート住宅ローン【自己資金10%以上】 固定10年 | 1.20% |

NO.4 パワースマート住宅ローン 固定10年 | 1.25% → キャンペーン金利1.20% |

NO.5 パワースマート住宅ローン【自己資金10%以上】 固定15年 | 1.40% |

NO.6 パワースマート住宅ローン【自己資金10%以上】 全期間固定(31年以上~35年以内) | 1.65% |

NO.7 パワースマート住宅ローン 固定5年 | 0.95% → キャンペーン金利0.90% |

NO.8 パワースマート住宅ローン 固定20年 | 1.55% → キャンペーン金利1.50% |

NO.9 パワースマート住宅ローン【自己資金10%以上】 全期間固定(21年以上~25年以内) | 1.55% |

NO.10 パワースマート住宅ローン【自己資金10%以上】 全期間固定(26年以上~30年以内) | 1.65% |

NO.11 パワースマート住宅ローン【自己資金10%以上】 固定20年 | 1.50% |

NO.12 パワースマート住宅ローン【自己資金10%以上】 固定7年 | 1.05% |

NO.13 パワースマート住宅ローン 全期間固定(21年以上~25年以内) | 1.60% |

NO.14 パワースマート住宅ローン 全期間固定(26年以上~30年以内) | 1.70% |

NO.15 パワースマート住宅ローン 全期間固定(31年以上~35年以内) | 1.70% |

NO.16 パワースマート住宅ローン【自己資金10%以上】 固定5年 | 0.90% |

NO.17 パワースマート住宅ローン【自己資金10%以上】 固定3年 | 0.80% |

NO.18 パワースマート住宅ローン 固定15年 | 1.45% → キャンペーン金利1.40% |

NO.19 パワースマート住宅ローン 固定1年 | 0.90% → キャンペーン金利0.85% |

NO.20 パワースマート住宅ローン【自己資金10%以上】 固定1年 | 0.85% |

NO.21 パワースマート住宅ローン 固定3年 | 0.85% → キャンペーン金利0.80% |

NO.22 パワースマート住宅ローン 固定7年 | 1.10% → キャンペーン金利1.05% |