毎月の返済額が一定で家計管理が楽、特にフラット35は金利が低めといった魅力で根強い人気を誇る固定金利型住宅ローン。固定金利と一言でいっても金融機関により金利や保障内容が変わるのでどれを選べばいいか迷ってしまうかもしれません。結論から申し上げますと、2022年5月、固定金利タイプの住宅ローンで最もおすすめの金融機関は、auじぶん銀行ならびに住信SBIネット銀行です。

今回は固定金利型の住宅ローンをランキング形式でご紹介します。住宅ローンアドバイザー寺岡孝さんの意見も参考におすすめ商品を厳選しましたのでぜひチェックしてください。

金利を少しでも抑えたい方、銀行の最新金利を一括で比較できる 「モゲチェック」を利用してみてはいかがでしょうか。

モゲチェックは、住宅ローンのオンラインサービスです。モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。

モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・よりおトクに借りる方法をアドバイスしてもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。 ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。 「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。

\100万円プレゼントキャンペーン実施中!/

- 固定金利の種類と特徴

- 固定金利型住宅ローンの選び方

- 固定金利型住宅ローンランキングTOP7!

- ARUHI|ARUHIスーパーフラット借換

- 住信SBIネット銀行|フラット35

- イオン銀行「フラット35S・Aタイプ定率・金利Aプラン(頭金10%以上)・21-35年固定」

- auじぶん銀行当初引下げプラン20年

- 三菱UFJ銀行|プレミアム住宅ローン[固定3年・固定10年・固定20年]

- SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローン|固定金利10年 当初引下げプラン

- ARUHI スーパーフラット6S(金利Aプラン)【自己資金40%以上50%未満】

- 固定金利と変動金利どっちがおすすめ?

- 変動金利から固定金利に借り換えるのはあり?

- 固定金利の推移と今後の動向

- 変動金利の金利上昇リスクに備えるには

- 変動金利に向く人向かない人

- 住宅ローン固定金利に関するよくある質問

- 専門家コメントの詳細

- 調査概要

固定金利とは、一定期間の金利が固定され、変動しない金利タイプのことです。毎月の返済額が一定で、家計管理が楽なのがメリットです。

また、2022年現在、住宅ローン金利は上昇が見込まれています。住宅ローン金利が上昇する局面では、固定金利のメリットが大きいといわれています。コロナ収束などの社会情勢や金融政策・経済情勢の動きを見て金利上昇が予測される場合、変動金利から固定金利へと借り換えを検討するのも1つの手です。

今回は、固定金利の種類や特徴について解説し、おすすめの固定金利の住宅ローン商品をランキング形式でご紹介します。住宅ローンアドバイザー寺岡孝さんの意見も参考におすすめ商品を厳選しましたのでぜひチェックしてください。

固定金利の種類と特徴

固定金利には固定期間選択型と全期間固定型の2種類があります。それぞれ、特徴とメリットデメリットが異なるのでしっかり確認しておきましょう。

固定期間選択型

固定期間選択型とは、住宅ローンの借り入れから一定期間のみ固定金利が適用され、固定金利期間が終了してから改めて固定金利か変動金利かを選べる金利タイプのことです。

固定期間選択型のメリットは、一定期間後にライフスタイルにより合う金利タイプを選べることです。住宅ローンの返済が始まった当初は、あらかじめ決まった金額を計画的に返済します。返済を続けながら、生活水準を調整し、自分たちにとって無理のない返済ペースを見極められるでしょう。

固定金利期間が終了した時に、景気動向や家計の状況を踏まえて、改めて固定金利か変動金利かを選択できます。

一方、変動金利や全期間固定型と比べたときのデメリットもあります。

変動金利と比較したデメリットは、金利水準が高い傾向があることです。ただし、あくまで傾向であり、住宅ローン商品によっても属性によっても金利は異なるため、一概に変動金利と比べて不利というわけではありません。

全期間固定型と比較したデメリットは、固定金利期間が終了したタイミングで金利水準が上がっていると、トータルの返済額が増える可能性があることです。

全期間固定型

全期間固定型とは、住宅ローンの借り入れ時の金利が、すべての返済期間にわたって変わらず適用されるタイプのことです。

全期間固定型のメリットは、決まった金額を計画的に返済でき、家計管理がしやすいことです。また、数十年かけてトータルで負担する利息額を、あらかじめ把握できます。景気動向や金利水準の変動に振り回されなくてすむため、精神的な負担も少ないといえるでしょう。

一方、変動金利や全期間固定型と比べたときのデメリットは、金利水準が高い傾向があることです。住宅ローン返済者が金利変動のリスクを負わないということは、金利変動のリスクを負うのは金融機関になるということです。そのため、金利水準は高めに設定されています。

固定金利型住宅ローンの選び方

金利上昇のリスクを負わない固定金利型住宅ローン。しかし一言で固定金利といっても、さまざまな商品があります。ここでは、固定金利型住宅ローンの選び方を解説します。

「金利の低さで決めたものの、思うような保障を受けられなかった」とならないようにしっかりとチェックしましょう。

金利の低さをチェックする

住宅ローンで借りた額に上乗せして支払う利息は、金利によって決まります。わずかの金利の差が、大きな利息の差につながります。まずは住宅ローン商品を見比べて、金利が低い金融機関を選びましょう。

固定金利終了後の金利割引幅をチェックする

固定期間選択型の住宅ローンを選ぶときは、固定金利期間が終了してからの金利割引幅をチェックしておきましょう。固定金利期間と比べて、金利割引幅が小さく設定されていると、固定金利期間終了後に利息の負担が大きく増加してしまう可能性があります。

また、一定の要件を満たすと当初のみ金利が割引されるプランも存在します。その場合も、割引が終了したあとの金利をよく確認しておきましょう。

独自サービスをチェックする

住宅ローン商品の独自サービスや独自割引も要チェックです。

たとえば、イオン銀行の「フラット35」には、イオングループでの買い物が毎日5%オフになるという特典があります。

また、フラット35で12年連続シェアNo.1を誇るARUHI(アルヒ)には、借り換えのチャンスをメールでお知らせしてくれる「レートウォッチャー」というサービスがあります。

そのほかにも、イオン銀行やARUHI(アルヒ)には、長期優良住宅など質の高い住宅を新築・購入した場合に金利が優遇されるプランが用意されています。

また、auじぶん銀行には、au回線の利用や「じぶんでんき」の契約で金利が最大年0.1%引き下げられる優遇割があります。

各金融機関が提供する独自サービスをチェックした上で、お得な住宅ローン商品を選びましょう。

保険の保障内容をチェックする

住宅ローンを選ぶ時は、団信(団体信用生命保険)の保障内容をチェックすることも重要です。

たとえば、三菱UFJ銀行の「3大疾病保障充実タイプ」なら、がんと診断された場合や、脳卒中・急性心筋梗塞で入院した場合も、住宅ローン残高が0円になります。

また、auじぶん銀行の「11疾病保障団信」なら、10種類の生活習慣病で入院が180日以上となった時も、住宅ローン残高が0円になります。さらに、がんと診断された場合に給付金100万円を受け取れる、500万円を限度にがん先進医療給付を受け取れるなど、保障が充実しています。

団信の保障内容によっては、すでに加入している保険を見直してスリム化し、保険料の負担を減らせるケースもあります。団信の内容や、見直し後の保険料も考慮して、お得な住宅ローン商品を選びましょう。

固定金利型住宅ローンランキングTOP7!

固定金利型でおすすめの住宅ローンをランキング形式で紹介します。

住宅ローンアドバイザー寺岡孝さんのご意見もいただき厳選しましたので、ぜひチェックしてください。

ARUHI|ARUHIスーパーフラット借換

★イチオシ!ポイント

「ARUHIスーパーフラット借換」は、全期間固定金利型の住宅ローンです。Webでの借り換えなら、通常2.2%の事務手数料が1.1%に割引されます。

ARUHI(アルヒ)は、住宅ローン専門の金融機関で、フラット35では12年連続でシェアNo.1を獲得※しています。また、2021年のオリコン顧客満足度調査「住宅ローンモーゲージバンク」で第1位を獲得しました。

※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

また、借り換えのチャンスをメールでお知らせしてくれる「レートウォッチャー」、無料で借り換え後の利息額を計算できる「借り換えシミュレーション」などのサービスも充実しています。

団信には4つのプランがあり、生活習慣病など気になる疾患をカバーすることも可能です。

■ARUHIの商品概要

| 固定期間 | 35年 |

|---|---|

| 金利 | 1.150%(団信不可入)、1.430%(一般団信加入) |

| 保険 | 一般団信/ワイド団信 がん団信(がん50%保障プラン) がん団信プラス(がん100%保障プラン) 生活習慣病団信<入院プラスα> |

\全期間固定型で安心・お得!/

住信SBIネット銀行|フラット35

★イチオシ!ポイント

住信SBIネット銀行のフラット35(保証型)なら、金利を抑えつつ、充実した保障を受けられます。保険料は住信SBIネット銀行が負担し、がんを含むすべての病気・ケガを保障する全疾病保障に加入できます。

なお、保証型で借り入れるためには、住宅建設費または住宅購入価格に対して、10%以上の自己資金が必要です。該当しない場合、初期費用を抑えて住宅ローンを借りられる「買取型」という商品を選べます。

■住信SBIネット銀行|フラット35の商品概要

| 固定期間 | 35年 |

|---|---|

| 金利 | 1.03%(保証型新規借入) |

| 固定金利終了後の金利割引幅 | |

| 保険 | SBI生命の団信と全疾病保障 |

\全期間固定型で安心・お得!/

イオン銀行「フラット35S・Aタイプ定率・金利Aプラン(頭金10%以上)・21-35年固定」

★イチオシ!ポイント

イオン銀行には、省エネ性や耐震性など質の高い住宅を取得する場合、金利の引き下げを受けられる優遇制度があります。

長期優良住宅など高い耐久性を誇る住宅を対象とした【フラット35】S(金利Aプラン)なら、当初10年間の金利が年0.25%引き下げられます。

なお、対象となるのは新築住宅の建設・購入と中古住宅の購入です。借り換えは対象外のため、注意しましょう。

また、イオン銀行のフラット35には、契約者限定特典「イオンセレクトクラブ」があり、イオングループでの買い物が毎日5%オフになります。

■イオン銀行「フラット35S・Aタイプ定率・金利Aプラン(頭金10%以上)・21-35年固定」の商品概要

| 固定期間 | 21~35年 |

|---|---|

| 金利 | 1.23%(融資手数料が融資額×1.87%のプラン) 1.43%(融資手数料が55,000円のプラン) ※融資率90%以下の場合 |

| 保険 | 機構団信 三大疾病付機構団信 |

\イオンでのお買い物がますますお得!/

auじぶん銀行当初引下げプラン20年

★イチオシ!ポイント

auじぶん銀行の住宅ローンは、価格.comの新規借り入れ住宅ローン人気ランキング(2021年下半期)で第1位を獲得しました。また、オリコン顧客満足度ランキング(2021年)の「金利」で第1位を獲得しました。

auじぶん銀行の住宅ローンには、au回線の利用で金利が0.07%下がる「auモバイル優遇割」と、「じぶんでんき」の契約で金利が0.03%下がる「じぶんでんき優遇割」があり、最大年0.1%金利を引き下げられます。

また、「がん50%保障団信」に保険料0円(金利上乗せなし)で加入できるのもメリットです。さらに、金利上乗せで「がん100%保障団信」や「11疾病保障団信」など保障を充実させることも可能です。

■auじぶん銀行当初引下げプラン20年の商品概要

| 固定期間 | 20年 |

|---|---|

| 金利 | 1.095% |

| 固定金利終了後の金利割引幅 | 変動・固定金利特約ともに-0.80% |

| 保険 | 一般団信とがん50%保障団信 がん100%保障団信 11疾病保障団信 |

三菱UFJ銀行|プレミアム住宅ローン[固定3年・固定10年・固定20年]

★イチオシ!ポイント

三菱UFJ銀行の住宅ローンは、充実した団信が魅力で、固定金利期間終了後の金利割引幅が大きいのも特長です。

団信は、希望する保障内容と支払方法にあわせて「3大疾病保障充実タイプ(金利上乗せ型)」と「安心の保険料タイプ(保険料支払型)」から選べます。

「3大疾病保障充実タイプ」では、がんと診断された場合や、脳卒中・急性心筋梗塞で入院した場合も、住宅ローン残高が0円になります。

■三菱UFJ銀行|プレミアム住宅ローン[固定3年・固定10年・固定20年]の商品概要

| 固定期間 | 3年・10年・20年 |

|---|---|

| 金利 | 0.59%、1.04%、1.40% |

| 固定金利終了後の金利割引幅 | 固定3年は-1.75%、固定10年・固定20年は-1.50% |

| 保険 | 3大疾病保障充実タイプ(金利上乗せ型) 安心の保険料タイプ(保険料支払型) |

\全期間固定型が安心・お得!/

SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローン|固定金利10年 当初引下げプラン

★イチオシ!ポイント

SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローンの住宅ローンは、充実の「スゴ団信」が魅力です。特に、借入実行時の年齢が40歳未満の場合「3大疾病保障特約50%」が基本付帯されるのは、大きなメリットです。

「3大疾病保障特約50%」があれば、がんと診断された場合や、急性心筋梗塞・脳卒中などで所定の状態になった場合、住宅ローン残高が半額になるため、返済の負担が軽減されます。また、金利を上乗せすれば「3大疾病保障特約100%」にも加入できます。

■SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローン|固定金利10年 当初引下げプランの商品概要

| 固定期間 | 10年 |

|---|---|

| 金利 | 0.840% |

| 固定金利終了後の金利割引幅 | -0.70% |

| 保険 | 一般団信・全疾病保障が基本付帯 (40歳未満は3大疾病50%も基本付帯) 金利上乗せで3大疾病50%・3大疾病100%に加入可 |

\全期間固定型で安心・お得!/

ARUHI スーパーフラット6S(金利Aプラン)【自己資金40%以上50%未満】

★イチオシ!ポイント

「ARUHIスーパーフラットS」は、自己資金割合が高いほど、「ARUHIフラット35」と比べて金利が優遇されるプランです。その中でも「ARUHIスーパーフラット6S」は、自己資金割合が40%以上50%未満の人だけが利用できる商品です。

「ARUHIスーパーフラットS」には、当初10年間の金利が引き下げられる金利Aプランと、当初5年間の金利が引き下げられる金利Bプランがあり、技術基準によってどちらのプランが適用されるかが変わります。たとえば、認定低炭素住宅や長期優良住宅なら金利Aプランが適用されます。

■ARUHI スーパーフラット6S(金利Aプラン)【自己資金40%以上50%未満】の商品概要

| 固定期間 | 35年 |

|---|---|

| 金利 | 1.060%(当初10年) |

| 固定金利終了後の金利割引幅 | |

| 保険 | 一般団信/ワイド団信 がん団信(がん50%保障プラン) がん団信プラス(がん100%保障プラン) 生活習慣病団信<入院プラスα> |

\全期間固定型で安心・お得!/

固定金利と変動金利どっちがおすすめ?

住宅ローンを借りる時、固定金利型と変動金利型のどちらを選べばいいか悩む方は多いでしょう。

変動金利型とは、市況の変化にともない、返済期間の途中で定期的に金利が見直されるタイプのことです。

メリットは、金利が変動するリスクを負う分、固定金利型と比べると、金利が低い傾向があることです。

一方デメリットは、金利によって利息が変動するため、返済計画を立てにくいことです。金利が上昇すれば、当初想定していたより返済の負担が重くなることもあります。

また、金利変動に影響を与えるニュースをチェックするのが苦になるケースもあります。

計画的に返済することを優先するなら、固定金利がおすすめです。

変動金利から固定金利に借り換えるのはあり?

変動金利型だと、市況の変化にともない、金利が変動します。そのため、金利水準が上昇傾向にある時は、利息が増えて負担が増加する恐れがあります。金利が上昇する局面では、変動金利から固定金利に借り換えるのは、王道ともいえます。

一方、将来的に金利が下降する見込みなら、固定金利から変動金利に借り換えたほうが、有利かもしれません。借り換えにともない金利タイプを変更するときは、今後の金利の推移を予測することが重要です。

固定金利の推移と今後の動向

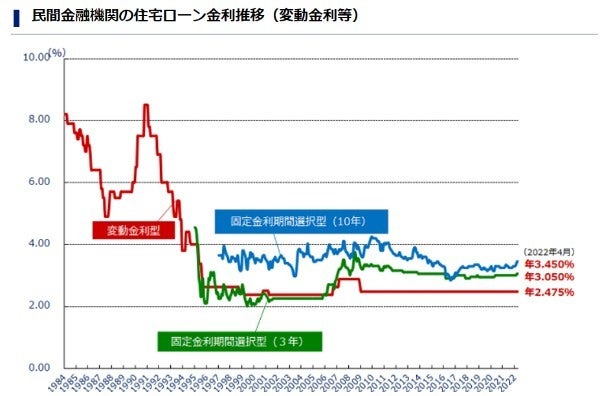

民間の金融機関の住宅ローン推移を見ると、2022年に入り、固定金利が上昇を始めています。背景には、コロナ禍による世界的な金利上昇があります。

コロナ禍で需要と供給のバランスが崩れ、アメリカは物価上昇(インフレ)に見舞われました。事態を収束させるため、FRB(米連邦準備制度理事会)は政策金利を引き上げました。その影響で、日本の住宅ローン金利も今後は上昇すると予想されています。

固定金利が先に上昇しましたが、すぐに変動金利も上昇を始めるでしょう。現在、変動金利型の住宅ローンを借りている方は、金利の上昇にともない、返済額が増える恐れがあります。

今後さらに金利が上昇する前に、変動金利から固定金利への借り換えを検討するのも1つです。

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |  |  |  |  |  |  |  |  |  |  |

| 総合評価 (変動金利) | ||||||||||

| 金利 (変動型) | ◎ 0.410%~ | ◯ 0.457%~ | ◯ 0.475%~ | ◎ 0.375%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 | ◯ 0.450%~ | ◯ 0.475%~ | ◯ 0.470%~ | ◯ 0.440%~ | △ 0.520%~ | △ 0.527%~ |

| 来店の 必要性 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ? 必要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ? 必要 | ◎ 不要 | ◎ 不要 |

| がん保険 | ◎ 無料付帯 | ◎ 無料付帯 | △ 有料 | ◎ 無料付帯 | 取り扱いなし | △ 有料 | △ 有料 | △ 有料 | △ 有料 | ◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 | △ 有料 | △ 有料 | ◎ 有料 | 取り扱いなし | △ 有料 | △ 有料 | △ 有料 | △ 有料 | ◎ 無料付帯 |

| 仮審査結 果の日数 | ◯ 最短即日 | ◎ 最短60分 | ◯ 最短翌日 | ◯ 最短1~2週間 | ◎ 最短1~2週間 | ◯ 最短翌日 | △ 最短1~3週間 | △ 最短7営業日 | △ 最短3営業日 | ◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 | 安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 1億円以下 | 500万円以上 2億円以下 | 500万円以上 1億円以下 | 500万円以上 2億円以下 | 500万円以上 3億円以下 | 50万円以上 1億円以下 | 50万円以上 1億円以下 | ~2億円以下 | 200万円以上 1億円以下 | 500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) | 3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) | ・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) | ・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) | 夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ | 審査時間が最短60分! 低金利かつガン保険も無料付帯! | 取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) | 対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ | 事務手数料5.5万プランあり 初期費用の安さがno.1! | 大手ならではの 充実したサービスが魅力 | 医療のプロも進める 団信保険が魅力! | 対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに | 事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | | | | | | | |  | | |

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※住信SBIネット銀行上記金利はネット専用住宅ローンのお客さま向け金利引下げプランによる最大引下げ後の金利です。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローンの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

固定金利

おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 | | | | | | | | |  | |

| 総合評価 (固定金利) | ||||||||||

| 金利(固定型) | ◎ 0.550%~ | ◎ 0.580%~ | ◎ 1.370%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 | ◯ 0.645%~ | ◯ 0.670%~ | △ 0.880%~ | △ 0.750%~ | △ 年0.902%~ | △ 年1.080%~ | △ 年1.15%~ |

| 来店の 必要性 | ◎ 不要 | ◎ 不要 | △ 必要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 |

| がん保険 | ◎ 無料付帯 | ◎ 無料付帯 | ◎ 無料付帯 | △ 有料 | △ 有料 | △ 有料 | 取り扱いなし | ◎ 無料付帯 | △ 有料 | △ 有料 |

| 3大疾病保険 | △ 有料 | ◎ 無料付帯 | ◎ 有料 | △ 有料 | △ 有料 | △ 有料 | 取り扱いなし | ◎ 無料付帯 | △ 有料 | △ 有料 |

| 仮審査結果 までの日数 | ◎ 最短60分 | ◯ 最短即日 | △ 最短1~2週間 | △ 最短1~3週間 | ◎ 最短3営業日 | ◯ 最短翌日 | △ 最短1~3週間 | ◯ 最短翌日 | ◯ 最短1~2営業日 | ◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 | - | - | - | 安心保障付団信 (無料) | 全疾病特約付団信 および 50%保障がん団信 | - | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 オプションによって保障範囲が変わります | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上1億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) | 無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) | ・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) | ・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) | ・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) | ・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! | 金利の安さ、保険の充実度 全てにおいて業界トップ | 対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ | 医療のプロも進める 団信保険が魅力! | ローン契約者は イオングループでのお買い物が5%OFFに | 取扱残高15年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) | 事務手数料5.5万プランあり 初期費用の安さがno.1! | 事務手数料が33万円! 初期費用の低さが魅力 | フラット35 11年連続シェアNo.1! | 印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 | | | | |  | | | | | |

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※住信SBIネット銀行上記金利はネット専用住宅ローンのお客さま向け金利引下げプランによる最大引下げ後の金利です。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローンの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 | | | | | |  |  | |  | |

| 総合評価 (フラット35) | ||||||||||

| 金利 | ◎ 0.540%~ | ◯ 1.06%~ ※こちらの商品は住信SBIネット銀行の住宅ローンです。 ※1 | ◯ 1.010%~ | △ 1.11%~ | △ 1.230%~ | △ 1.230%~ | △ 年1.23%~ | △ 1.230%~ | △ 0.740 %~1.32% | △ 1.34%~ |

| 来店の 必要性 | 不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 | ◎ 無料付帯 | ◎ 無料付帯 | ◎ 無料付帯 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 |

| 3大疾病保険 | △ 有料 | ◎ 有料 | ◎ 無料付帯 | ◎ 無料付帯 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 | 全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 | - | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 | 500万円以上 2億円以下 | 500万円以上 1億円以下 | 500万円以上 1億円以下 | 200万円以上 1億円以下 | 1万円以上 1億円 | 500万円以上 8,000万円 | 50万円以上 1億円以下 | 100万円~ 8,000万円 | 50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) | 全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) | ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) | ・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) | ・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) | ・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) | ・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! | 対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ | 金利の安さ、保険の充実度 全てにおいて業界トップ | 事務手数料が33万円! 初期費用の低さが魅力 | ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! | 保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 |  | | | | | | | | | |

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※住信SBIネット銀行上記金利はネット専用住宅ローンのお客さま向け金利引下げプランによる最大引下げ後の金利です。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザ(所属銀行:住信SBIネット銀行)住宅ローンの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

ネット専用の住宅ローン商品として変動金利は常に上位の位置にあります。金利は通期引き下げプランと当初引き下げの2通りあり、変動金利のメインとして考えるのであれば通期引き下げプランは魅力的と言えます。また、当初引き下げプランを選択した場合、特約期間後の変動金利引き下げ幅は変わりますので注意が必要です。

●固定金利と変動金利でどこまで差が出るか

低金利時代が長引き、長期固定金利も低くなっているが、短期金利もかなり低い。住宅ローンの金利には、店頭金利と引き下げ後の金利とがある。銀行の独自の審査を通れば、店頭金利より引き下げた金利が適用される。審査は銀行ごとに違いはあるが、その銀行でネットバンキング口座を開設する、給与振り込み口座にするなどが条件で、一般的にはそれほどハードルが高くない。

金融機関のサイトには、引き下げ後の金利、その銀行で最も低い金利が掲載されていることが多い。変動金利で年0.5%程度も珍しくない。

固定金利型の代表格は住宅金融支援機構の「フラット35」だ。35年もの長期にわたって金利はずっと固定されている。金融機関によってはこれに匹敵する商品もあるが、ここまで長期の固定金利の商品を扱っていないところも多い。「フラット35」は民間の金融機関で申し込み、それぞれに手数料も含めた利率も異なるが、住宅金融支援機構のサイトで最頻金利が分かる。2018年7月現在で年1.34%だ。

現在の変動金利と固定金利を単純に比較するとどうなるか。住宅金融支援機構「2016年度フラット35利用者調査」によると、融資金は物件や地域にもよるがおおむね3000万円前後となっている。それでは、住宅金融支援機構の調査から3000万円を35年間借り入れた場合で考えてみよう。

もし35年間変動金利が年0.5%で続くなら、総返済額は3271万円となる。一方、年1.34%では3760 万円となる。その差は約500万円にもなる。このまま低金利が続くならば、変動金利で借り入れようとするのは合理的かつ切実な選択といえるだろう。ただし、未来のことは誰も分からない。将来金利が上昇する可能性も十分あり得るのだ。

●金利上昇のシミュレーション

バブル期以降、一時期を除いて住宅ローン金利が低かった間は、変動金利にしておくことで将来さらなる金利の低下も期待できた。今後も下がることはあるかもしれないが、年0.5%(つまり0.005)とゼロとの数値の幅の狭さを考えると、これ以上の低金利は起こりづらいし、起こっても金額的なメリットもあまり期待できない。

むしろ、変動金利で住宅ローンを組む場合は金利上昇のリスクを考える必要がある。以下、年0.25%刻みに上がっていくと仮定してシミュレーションしてみよう。比較の対象は「フラット35」で借りた場合の3760万円だ。

さまざまなサイトで住宅ローンの返済額のシミュレーションができ、なかには返済中の金利の変更も含めて計算できるところもある。住宅金融支援機構の「フラット35」のサイトでも2回の変更まで対応している。

まず、仮に金利の変更が1回の場合を考えてみよう。当初年0.5%の金利で借り入れる。年1.25%までであれば金利が上昇しても、「フラット35」での総返済額3760万円を下回る(年0.5%で1年借りて2年目以降年1.25%に上昇しても総返済額は3681万円だ)。

しかし、当初2年間年0.5%の金利で借り入れた後、3年目から年1.5%に上昇すると総返済額は3793万円となり「フラット35」を上回る。なお、年0.5%の時期が1年長く当初3年間であれば、4年目に年1.5%となっても3761万円で下回る。

将来金利が年2%になることを想定すると、金利が年0.5%であり続ける時期はさらに長期間必要で、9年を要する(10年目で2%に上昇すると3765万円、9年目では3804万円)。

もっとも、年0.5%の金利が9年も続いて突然年2%に跳ね上がる可能性よりも、もう少し細かく段階を踏んで上昇する可能性の方が高いだろう。では、2回金利の変化があった場合はどうなるだろうか。

1年目の金利が年0.5%、2年目に年0.75%と1回目の上昇が起こっても、2回目の上昇が年1.25%までなら「フラット35」のケースを上回ることはない。ただし、3年目に年1.5%に上昇すると返済総額は3801万円で上回ってしまう(年1.5%への金利上昇が4年目以降にずれこめば上回らないで済む)。

組み合わせはさまざまにある。ほかに当初1年は年0.5%、2年目は年1%として、3年目で年1.25%に金利が上昇しても3674万円で上回らないが、金利が当初1年は年0.5%、年1%の時期が2年間で返済4年目に年1.5%と上昇すると3793万円で上回る。

もちろん上記は0.25刻みで想定した目安だ。住宅ローンの変動金利は半年ごとにもっと細かい数値で変わる。自分の予想を基にさまざまにシミュレーションしてみよう。

●返済額が突然、跳ね上がることはない

金利上昇により総支払額が膨らむリスクはあるが、月々の返済の上昇額には一定の限度がある。金利はその時々の経済情勢で半年に1度見直されるが、元利均等返済の返済額の見直しは5年に1度となる。半年ごとに金利が変動しても、その翌月から変わるわけではない。また5年に1度の返済額の見直しでも、前の返済額の1.25倍以内としている。

しかし、金利の上昇が激しいと、この程度の返済額の引き上げでは返済額における利息の割合が高いために元本もあまり減らず、さらには未払利息になることさえあり得る。そのような場合は次の5年に持ち越される。最終的な精算方法は各金融機関で異なるが、未払利息を支払わずに済むということはない。

また、政策金利など金利そのものが変化しなくても、個人的に金利が変動することがある。金融機関の審査を経て引き下げられた金利が適用され、「当初何年間か引き下げ幅を大きくする」という条件が付いていた場合、その期間が過ぎると引き下げ金利が上昇する。これは社会の経済状況と関係なく個別の契約による。自分の契約について十分に把握しておきたい。

●元金を少なくする

金利が上昇し、今後の返済額も増えてしまう場面ではどうすればよいだろうか。まず、利息は元金に掛かるものなので、元金を減らすことが有効だ。

住宅ローンを組む際に頭金を大きくして借入額を少なくできるのならそれもよい。あえて手元に資金を残し、金利の上昇に合わせて繰り上げ返済に回すよう余裕のある返済計画を立てるのも賢明な方法だ。

変動金利でローンを組むなら、将来金利が上昇するリスクを常に念頭に置いて繰り上げ返済に回せるよう貯蓄に励むのが望ましい。金利が上昇しなくても貯蓄は老後資金など自由に使えるのだから、どのみち損はない。

●金利の変動に機敏に動く

金利が上昇局面だと判断すれば、その時点で有利な固定金利型への切り換えを検討しよう。同じ銀行で固定特約タイプ等へ切り換える(再設定する)ことができるなら有力な選択肢だ。また、他の金融機関のローンに借り換えてもよいだろう。

ローンを変更する場合は手数料などの費用が発生することもあるので、その金額も把握しておこう。上昇が急激に進む場面では機敏さが要求される。日ごろからシミュレーションしてすぐに動けるようにしておきたい。

繰り上げ返済のタイミングも重要だ。早ければ早いほど利息負担の軽減効果は大きい。上昇局面に入ってから考えるのではなく、思い立ったら即座に実行できるよう手続きについて確認しておこう。

ただし、固定金利に変更して以降の繰り上げ返済が有利かどうかは場合による。インフレが進行している状態では住宅ローン以外の金利も上昇している可能性が高いだろう。借入金以上に運用利率を高くできるのならば、ローンの繰り上げ返済より運用のほうが有利だ。

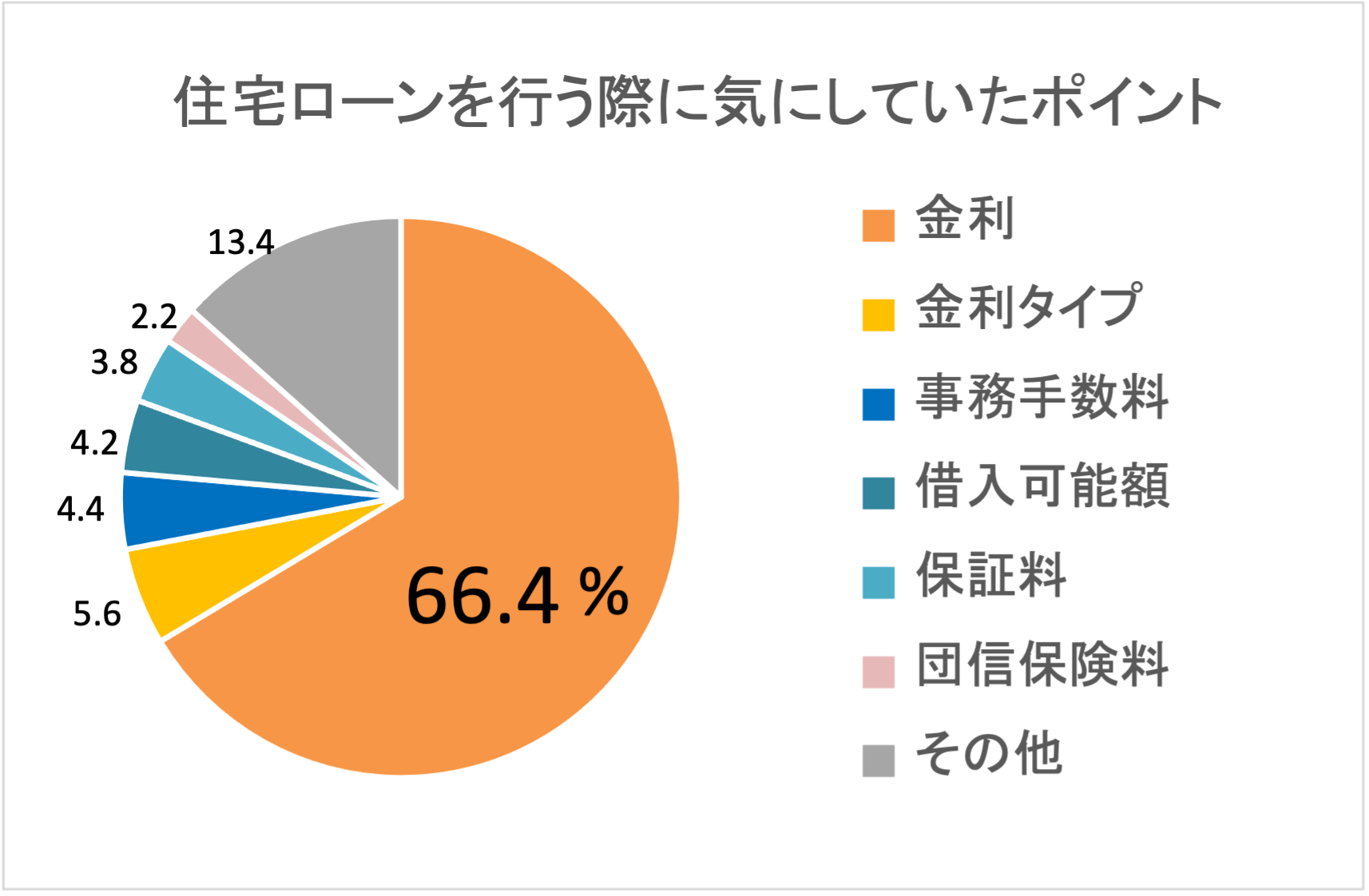

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査です。 (実査機関:クロス・マーケティング)

この結果からもわかる通り、金利が重要視されていることがわかります。

変動金利に向く人向かない人

変動金利に向く人は以下の条件に当てはまる人だといえる。

まず、金利が上昇しても利息の支払額が膨らまないで済む、もともと借入額が少ない人だ。もし、親などから頭金について資金援助を受けられるなら相談してみよう。2018年現在、マイホーム購入に親や祖父母が資金を贈与しても一定額まで非課税とする制度がある。あえて頭金に使わなくとも低金利の間は手元において自由資金とし、すぐに繰り上げ返済に充てれば金利上昇時に元本を減らすことが容易にできる。

また、ローンを借りた後も、家族内の事情で資金に余裕が生まれる人もいるかもしれない。教育費の負担が一段落ついたり、妻が働きだしたりして資金に余裕ができそうであれば、金利上昇リスクを乗り切れる可能性がある。

返済期間が短い人も変動金利に向いている。返済が始まってから低金利の間は利子も比較的少なく元本を効率よく返済している状態だ。金利が上昇し始めても残りの返済期間が短い人は逃げ切ることができるかもしれない。

あとは、金利の変化に機敏に対応できる人だ。普段から経済動向に目配りし、ローンの繰り上げ返済や借り換えにすぐにとりかかる段取りを整えることができ、ある程度資産運用のノウハウがある人は、インフレになっても適切なタイミングでベストな対応ができるだろう。

反対に変動金利に向かない人は、借入金額が多く、長期間にわたって返済する人だ。また、普段、経済指標に触れる機会があまりなく、まめに金利をチェックする習慣がなかったり、繰り上げ返済や借り換えなどを考える時間的余裕がなかったりする人も固定金利のほうがよいだろう。ローン返済期間と子育て期間が重なっている場合も金利上昇時に身動きがとりづらい。

固定金利は、総返済額が大きくなる可能性はあるが総返済額変わることはない。安定した返済計画が立てられるし、金利上昇時には何もしなくても有利な立場となる。

住宅ローンは金利次第で総返済額の負担が大きく変わる。低金利といわれ続けて久しく、今後も低金利になると見越して変動金利型住宅ローンを組む人も多い。ただし、変動金利は今後の金利上昇リスクを考慮する必要がある。このリスクにうまく対処できる人は変動金利が向いている。そうでなければ固定金利が無難だといえる。(ZUU online編集部)

住宅ローン固定金利に関するよくある質問

ここでは、住宅ローン固定金利に関するよくある質問をQ&Aにしましたので、参考にしてみてください。

- 住宅ローンの固定金利とは?

- 固定金利とは、数年、数十年、もしくは全期間など、一定の期間は住宅ローン金利が変わらない金利タイプです。

- 住宅ローンの変動金利とは?

- 変動金利とは、借入期間中に適用される金利が変動する金利タイプです。また返済額の上昇は最大で1.25倍までに制限されます。そのため、実は変動金利も返済額がリスクは少ないと言われています。

専門家コメントの詳細

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

寺岡孝

アネシスプランニング株式会社代表取締役

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

公式サイト:https://www.anesisplan.co.jp/

■所有資格

・地盤インスペクター(地盤安心住宅整備支援機構)

・モーゲージプランナー(日本MP協会認定:M10-102-000730)

・ライフ・コンサルタント(生命保険協会認定)

・損害保険募集人(日本損害保険協会)

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・相続診断士((相談診断協会)

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

- 【2021最新版】住宅ローンおすすめランキング

- 【2021最新版】住宅ローン借り換えおすすめランキング

- 【2021最新版】フラット35おすすめランキング

- 【2021最新版】固定金利おすすめランキング

- 【2021最新版】変動金利おすすめランキング

- 【金利の推移を徹底比較】住宅ローンの金利についてはこちら

- 【住宅ローンの審査基準を徹底比較】住宅ローンの審査基準はこちらから

- 【ネット銀行住宅ローン】ネットで完結!住宅ローンネット銀行おすすめランキング

- 【人気no1住宅ローン】住信SBIネット銀行の特徴はこちら

- 【最短60分で審査結果が分かる】ソニー銀行の特徴はこちら

- 【三大銀行で最もおすすめ】三菱UFJ銀行の特徴はこちら

- 【フラット35、11年連続シェアno1】ARUHIの特徴はこちら

- 【審査に自信がない方必見】審査に通りやすい住宅ローンはこちら

- 【金利情報について】(引用=住宅支援機構)

- 【民間住宅ローンの実態に関する調査】(引用=国土交通省)

- 【住宅の購入等の支援について】(引用=政府広告)

- 【住宅ローンの要請について】(引用=金融庁)

- 【住宅税制について】(引用=国土交通省)

- 【貸金業法における住宅ローン等の媒介について】(引用=日本FP協会)

- 【賃金業法のQ&Aについて】(引用=金融庁)

- 【住宅ローンの控除について】(引用=国税庁)

- 【住宅税制についての資料】(引用=財務省)