月々の返済額が一定、民間の金融機関より金利が低め、勤続年数の制限がないといった特徴で人気の「フラット35」。フラット35と一言でいっても、金利や保障内容は金融機関によって異なるため、どの商品が1番お得で我が家に合うのか迷ってしまうかもしれません。結論から申し上げますと、2022年5月現在、フラット35で最もおすすめなのが、住信SBIネット銀行とARUHIです。

今回は、フラット35を金利や保障内容などあらゆる側面で比較してランキング形式でご紹介。トータルマネーコンサルタント・新井智美さんのご意見も参考に、おすすめのフラット35を厳選しましたのでぜひチェックしてください。

フラット35を検討中で、金利を少しでも抑えたい方、銀行の金利を一括で比較できる 「モゲチェック」を利用してみてはいかがでしょうか。

モゲチェックは、 住宅ローンのオンラインサービスです。モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。

モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・よりおトクに借りる方法をアドバイスしてもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。 ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。 「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。

\100万円プレゼントキャンペーン実施中!/

【監修】住宅ローンアドバイザー新井智美さん

トータルマネーコンサルタント

CFP®資格認定者・住宅ローンアドバイザー・ファイナンシャル・プランニング技能士1級取得者。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入)のアドバイスを行う

フラット35とフラット35Sの違い

フラット35とフラット35Sは、どちらも住宅金融支援機構が提供している住宅ローンの種類です。ただし、借り入れ手続きは一般の金融機関を通して行います。

フラット35Sとは、以下の条件を満たす住宅を購入する方を対象とした、金利優遇の制度です。

- 長期優良住宅:長く安心・快適に暮らせる優良な住宅として国が定めた基準を満たし認定を受けた住宅

- 省エネルギー性、バリアフリー性、耐震性、耐久性・可変性に優れた住宅

フラット35Sが適用されると、フラット35の金利から一定期間、金利が0.25%(2022年5月現在)引き下げられます。引下げ期間は、「フラット35S金利Aプラン」が10年、「フラット35S金利Bプランが5年」です。

金利Aプランの適用を受けるためには、金利Bプランよりもさらに高い住宅性能が求められます。

金利プランの詳しい適用条件はこちら

2022年イチオシ!フラット35でおすすめの住宅ローン

2022年6月現在、フラット35でおすすめなのがARUHIと住信SBIネット銀行が提供する商品です。

■ARUHI・住信SBIネット銀行のフラット35比較表

| ARUHI | 住信SBIネット銀行 | |

|---|---|---|

| 金利(35年ローン、借入比率9割、保証型の場合) | 1.43% | 1.41% |

| 事務手数料 | 融資額×2.2% (最低事務手数料22万円) | 融資額×2.2% (最低事務手数料11万円) |

| 保険 | ・一般団信:負担なし ・がん団信:+0.05% ・がん団信プラス:+0.15% ・生活習慣病団信:+0.25% ・ワイド団信:+0.3% | ・一般団信:負担なし(加入できない場合フラット35保証型の利用不可) ・全疾病保障:負担なし(加入できなくてもフラット35保証型の利用は可能) |

| 借入可能額 | 100万円以上8,000万円以下 | 100万円以上8,000万円以下 |

| 審査期間(本審査) | 3日程度(店舗) 2週間程度(Web) | 2週間程度 |

| 返済期間 | 原則15~35年 | 原則15~35年 |

ARUHI

★イチオシ!ポイント:頭金が多いほど金利が低くなる「スーパーフラット」

<金利>

1.43%~1.27%

<保険と補償内容>

一般団信のほか、がんと診断された際に残債が50%になるがん団信や、残債の全額が保障されるがん団信プラスなど、豊富な種類の保険が取り揃えられています。がんに手厚い団信に加入して安心して住宅ローンの返済を行いたい方に適しているでしょう。

<独自のサービス>

ARUHIの保証型フラット35である「スーパーフラット」では、借入額に対する頭金の割合に応じて金利が低くなります。頭金5割を用意できれば、1.27%の低金利でフラット35を利用することが可能です。

また、店頭申し込みをした場合の審査期間が3日程度と、審査期間がスピーディーな点もメリットです。ご自宅の近くに店舗がある方なら、ネットよりも店舗で申し込みをした方がスピーディに手続きを進められるでしょう。

\全期間固定型で安心・お得!/

住信SBIネット銀行

★イチオシ!ポイント:頭金2割で1.28%の低金利!無料で全疾病保障も利用可能

<金利>

1.41%~1.28%

<保険と補償内容>

金利の上乗せなしで、一般団信と全疾病保障を利用できます。全疾病保障には、ケガや病気で働けなくなった場合の月々の返済額保障と、働けない状態が12ヵ月続いたときの残債全額の保障がつきますから、体調を崩して長期入院した場合などに備えられて安心です。

<独自のサービス>

頭金を2割入れると金利1.28%と、かなりの低金利で借入が可能です。

\全期間固定型で安心・お得!/

フラット35を選ぶときのポイント

フラット35を利用する金融機関に迷ったときは、以下の4点について確認してみましょう。

金利・手数料含む総額がいくらになるか

フラット35の金利は、買取型であればどこの金融機関でも変わりません。一方で、手数料は金融機関によって異なります。また、保証型を選んだ場合は金利も変わってきます。

フラット35を比較する際は、具体的な借入額を元に、実際にいくら初期費用がかかって、最終的な支払い額がいくらなのか、総額の見積もりをだしてもらいましょう。単純に「金利だけ」「手数料だけ」を比較していると損をしてしまう可能性もあります。かかる費用の全額を算出してもらった上で比較、検討してください。

「買取型」か「保証型」か

フラット35には、「買取型」と「保証型」の2種類があります。買取型は、住宅ローンの契約締結後に、住宅金融支援機構が金融機関から該当のローンを買い取る契約方式です。どこの金融機関で契約しても金利や借入額といった条件は同一です。

一方、保証型は住宅金融支援機構が金融機関に対して保障を行う住宅ローン契約です。金融機関によって、金利や団信といった詳細な条件が異なります。買取型よりも保証型の方が金利が低い場合が多いというメリットがある反面、契約できる金融機関は買取型よりも少なくなっています。

つなぎ融資に対応するか

土地を購入した後で注文住宅を建設する場合、建物代金の支払いよりも先に土地の代金を支払わなければいけません。しかし、フラット35の資金用途は、住宅の建設及び購入資金に限定されているため、土地のみの購入代金の支払いには使えません。

このような場合に便利なのが、つなぎ融資です。つなぎ融資とは、住宅購入前の土地の代金支払いに利用するための融資です。住宅完成後に、土地と住宅の代金の合計額でフラット35を契約し、代金の一部でつなぎ融資を完済します。

住宅金融支援機構では、つなぎ融資の提供はしていません。住宅代に先行して土地代のローンを組む必要がある方は、つなぎ融資を利用できる金融機関を選びましょう。

パッケージローンの取り扱いがあるか

パッケージローンとは、フラット35にそれぞれの金融機関独自のローンを組み合わせた商品です。

フラット35では自己資金なしの借り入れを行うこともできますが、そうすると金利が高くなってしまいます。パッケージローンの取り扱いがある金融機関であれば、物件価格の9割をフラット35、残りの1割を金融機関独自のローンというように、組み合わせて住宅ローンを組めます。これによって、フラット35の金利を低く抑えることができるのです。

頭金がないけれどフラット35を使いたい方は、パッケージローンを利用できる金融機関を選ぶのがおすすめです。

フラット35とはどのようなローンなのか

「フラット35」は民間金融機関と住宅金融支援機構が提携して提供する、全期間固定金利住宅ローンです。関連商品として、質の高い住宅に対して低金利で提供する「フラット35S」や子育て世代の住宅取得や地方移住を低金利でサポートする「フラット35 子育て支援型・地域活性化」、中古住宅取得と性能向上リフォームのセットで金利を引き下げる「フラット35 リノベ」があります。

なお、フラット35を利用するためには対象の住宅が住宅金融支援機構が独自に定める技術基準に適合していなければなりません。

日本で最もポピュラーな住宅ローン

フラット35は全国300以上の金融機関で取り扱われています。住宅金融支援機構のHPでも「100万組のお客さまの選択」とうたわれており、日本で最もポピュラーな住宅ローンといっても過言ではないでしょう。

多くの人がフラット35を利用する理由として、「どこの金融機関でも申し込むことができる」「保証人不要」「ずっと固定金利なので安心」といったことが挙げられます。

金融機関によって金利や審査基準が異なる

フラット35の借入金利は各取扱金融機関が決定しています。住宅金融支援機構のHPによると、融資率9割以下で借入期間が21年以上35年以下のフラット35で設定されている最低金利が年1.32%で、最高金利は年2.17%です(2021年2月時点)。

また、フラット35は審査基準が物件中心で民間の金融機関の住宅ローン商品より比較的審査が通りやすいともいわれます。ただし、フラット35の審査は各取扱金融機関の事前審査を経てから、住宅金融支援機構の本審査という流れです。共通の審査基準があるといえ、A金融機関で「否認」になったフラット35がB金融機関では「承認」という可能性も否めません。

住宅ローンフラット35ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |  |  |  |  |  |  |  |  |  |  |

| 総合評価 (フラット35) | ||||||||||

| 金利 | ◎ 0.540%~ | ◯ 1.08%~ ※フラット35保証型 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 | ◯ 1.010%~ | △ 1.11%~ | △ 1.230%~ | △ 1.230%~ | △ 年1.23%~ | △ 1.230%~ | △ 1.32%~ | △ 1.34%~ |

| 来店の 必要性 | 不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 | ◎ 無料付帯 | ◎ 無料付帯 | ◎ 無料付帯 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 |

| 3大疾病保険 | △ 有料 | ◎ 無料付帯 | ◎ 無料付帯 | ◎ 無料付帯 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 | △ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 | 全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 | - | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% ※最低事務取扱手数料110,000円 | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部繰上返済手数料0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 | 100万円以上 8,000万円以下 | 500万円以上 1億円以下 | 500万円以上 1億円以下 | 200万円以上 1億円以下 | 1万円以上 1億円 | 500万円以上 8,000万円 | 50万円以上 1億円以下 | 100万円~ 8,000万円 | 50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) | 全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) | ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) | ・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) | ・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) | ・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) | ・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 12年連続シェアNo.1! | 対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ | 金利の安さ、保険の充実度 全てにおいて業界トップ | 事務手数料が33万円! 初期費用の低さが魅力 | ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! | 保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 |  | | | | | | | | | |

※2021年9月

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※住信SBIネット銀行上記金利はネット専用住宅ローンのお客さま向け金利引下げプランによる最大引下げ後の金利です。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

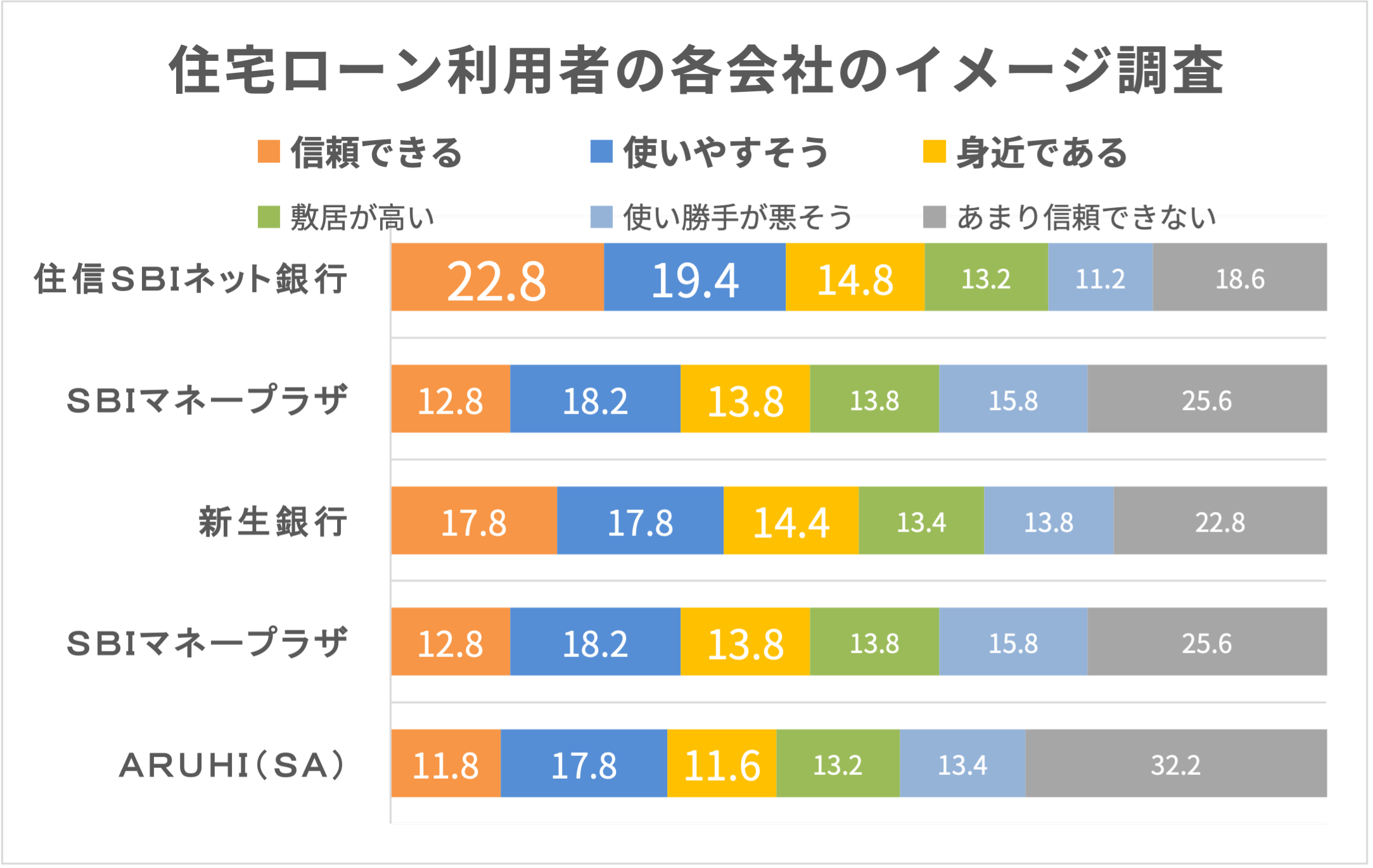

下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査結果です。 (実査機関:クロス・マーケティング)。

ARUHI住宅ローンの評価表

| ARUHI住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ||

| 金利 (各金利タイプ) | 全期間固定金利 | 年0.620~ |

| 変動金利 (半年型) | 年0.650% ~ 0.950% | |

| ARUHI スーパーフラット5 | 年1.150%~ | |

| 団体信用 生命保険料 | 0円~ | |

| 審査時間 | 最短当日 | |

| 実績 | 【フラット35】実行件数シェア12年連続No.1 ※ | |

ARUHIのメリット・デメリット

メリット

- 審査時間が早い

- 事務手数料が安い

- 頭金無しで申込可能

デメリット

- 変動金利ローンは金利が高い

フラット35の金利比較をランキング形式で紹介

ここからフラット35の気になる各取扱金融機関の金利比較をランキング形式で紹介していきます。フラット35は所要資金に対して多くの自己資金を投入することによって金利を下げることができる場合がありますが、今回は自己資金2割以内のケースを想定して比較しました。なお、2021年2月時点での金利ですので、月が変わると順位も前後する可能性があります。

1位.【年0.91%】ARUHI フラット35S(自己資金20%以上)

1位には、ARUHIフラット35Sで自己資金を20%以上投入したケースが選ばれました。金利は当初5年もしくは10年間年0.91%で、それ以降は年1.16%です。当初の金利引き下げ期間は金利Aプランであるか金利Bプランであるかによって異なります。金利プランの判断基準は住宅の省エネルギー性や耐震性などです。

また、SBIのフラット35には保証型と買取型がありますが、今回低金利でランクインしたのは保証型でした。それぞれの違いは以下にまとめています。

| 保証型 | 買取型 | |

|---|---|---|

| 団信 | SBI生命の団信に保険料負担なしで加入可能 | 原則、住宅金融支援機構の新機構団信に加入 連帯債務の場合に入る夫婦連生団信の場合は金利+0.18% |

| 疾病保障 | 全疾病保障がお客さま負担なしで基本付帯 | 全疾病保障に任意で加入可能 加入時、借入金額の0.55%(税込)に相当する金額が所定の事務取扱手数料に上乗せ。 新機構団信の特約も選べる(新3大疾病付+0.24%※夫婦連生団信の場合は選べない)。 |

| 自己資金 | 自己資金10%以上での借入が必須 | 自己資金10%未満での借入でも可能 |

| 事務取扱手数料 | 借入額の2.2%に相当する金額(税込) | 新規借入:借入額の1.1%相当の金額(税込) 借換:借入額の0.99%相当の金額(税込) |

| 仕組み | 住宅ローンの貸し手はARUHIで、住宅金融支援機構が保証。 住宅ローン借入後、返済ができなくなった場合に、住宅金融支援機構がARUHIに保険金を支払う。 | 住宅ローンの貸し手はARUHI。ただし、融資実行後に住宅金融支援機構が住宅ローンを買取り、債権者となる。 住宅金融支援機構は、住宅ローンを担保に債券を発行し、投資家へ販売して長期の資金調達を実施。 |

つまり、自己資金が10%あれば保証型が選べますが、10%未満なら買取型しか選べません。その場合事務手数料は保証型の半額の1.1%と安いのですが金利は高め、団信は無料ですが、金利にその分が含まれているというようなイメージです。保証型のような疾病保障は+0.55%でつけるということになるでしょう。買取型は、連帯債務希望か、事務手数料が安いので、初期費用を安く抑えられるという面で選ぶ方もいるかもしれません。

2位.【年0.97%】ARUHI フラット35S(自己資金10%以上)

2位にもARUHIの商品がランクイン。こちらは1位の商品とほぼ同じ内容ですが、自己資金が10%以上20%未満という点が異なります。手許資金が潤沢ではない方でも借りやすい商品です。

金利は当初5年もしくは10年間が年0.97%で、それ以降は年1.22%が適用になります。

3位.【年0.97%】ARUHI スーパーフラット8S(自己資金20%以上)

続いてランクインしたのは住宅ローン専門の金融機関であるARUHIの住宅ローンです。保証型の仕組みを取り入れたフラット35商品で、自己資金20%以上投入した場合に当初10年間年0.97%で11年目以降は年1.22%が適用になります。

金利水準は2位の商品と同等ですが、こちらの方が自己資金投入がより多く必要なため3位としました。

4位.【年0.99%】ARUHI スーパーフラット8.5S(自己資金15%以上)

4位は3位商品で自己資金が15%以上20%未満のケースで、当初10年間は年0.99%、以降年1.24%が適用になります。この商品のように、ARUHIでは自己資金の範囲が細かく刻まれている点がメリットです。

5位.【年1.02%】ARUHI スーパーフラット9S(自己資金10%以上)

続いてもARUHIのスーパーフラット商品がランクインしました。こちらは自己資金10%以上のケースで、当初10年間は年1.02%、以降年1.27%です。

6位.【年1.24%】ARUHI フラット35S(自己資金なし)

6位はARUHIのフラット35Sで自己資金なしでも借り入れることができるタイプです。金利引き下げ期間に年1.24%、期間終了後は年1.49%が適用されます。

ただし、注意して欲しいのが「買取型」という点と借入期間です。ここまで紹介した商品はいずれも借入期間35年でも適用になりましたが、この商品は借入期間15~20年の場合に適用されます。21~35年で借り入れる場合は金利引き下げ期間に年1.33%、それ以降年1.58%の金利です。

評判通り、ランキングはARUHIとARUHIが上位を独占する結果になりました。1位から6位の金利をまとめ、借入額4000万円借入期間35年のシミュレーション結果を加えたのが以下図表です。

| 順位 | 商品名 | 金利引下げ期間 | (毎月返済額) | 金利引下げ期間終了後 | (毎月返済額) |

|---|---|---|---|---|---|

| 1位 | ARUHI フラット35S(保証型) (自己資金20%以上) | 年0.91% | (18.3万円) | 年1.16% | (18.5万円) |

| 2位 | ARUHI フラット35S(保証型) (自己資金10%以上) | 年0.97% | (18.4万円) | 年1.22% | (18.6万円) |

| 3位 | ARUHI スーパーフラット8S (自己資金20%以上) | 年0.97% | (18.4万円) | 年1.22% | (18.6万円) |

| 4位 | ARUHI スーパーフラット8.5S (自己資金15%以上) | 年0.99% | (18.4万円) | 年1.24% | (18.7万円) |

| 5位 | ARUHI スーパーフラット9S 自己資金10%以上) | 年1.02% | (18.5万円) | 年1.27% | (18.7万円) |

| 6位 | ARUHI フラット35S(買取型) (自己資金なし) *借入15~20年 | 年1.24% | - | 年1.49% | - |

いずれもフラット35Sを適用したケースを想定しています。フラット35Sを適用するためには、いくつか条件を満たす必要があるので注意してください。また、団信不加入であれば紹介した金利より低いタイプがありますが、今回は新機構団信付きタイプのものです。団信に入ることの意味については後ほど解説します。

フラット35を選ぶ際に気を付けたい金利以外のポイント

ここまで金利面にスポットを当ててきましたが、フラット35を金利面だけで選ぶことはおすすめできません。以下の点も合わせて気をつけるようにしてください。

団信保険の内容

扱うのは同じフラット35でも、金融機関によって付帯する特典やサービスが異なります。特に、「団体信用生命保険(団信)」は各銀行によって違いがあらわれるサービスのひとつです。

たとえば、ARUHIのフラット35(保証型)の団信は保険料負担なしで8疾病を含むすべての病気やケガが保障されます。ただし、健康上などの理由から団信に加入できない方はARUHIのフラット35(保証型)自体にも加入できないので注意が必要です。

一方ARUHIのスーパーフラットは団信不加入を選ぶことができます。団信不加入を選ぶと低金利で住宅ローンを利用できますが、万が一のことがあった場合も住宅ローンが残るため、安易に選ぶことは禁物です。

住宅ローン専門の金融機関であるARUHIはフラット35(保証型)を用いた独自のサービスを展開しています。また、融資率によって金利が細かく設定されている点も特徴といえるでしょう。借入れの際には「ARUHI ファストパス」を利用することで、申し込みから最短3営業日後に融資を行ってくれることや、団信における特約量の30%OFF。さらに借り入れ後においても「ARUHI 新生活パック」などのサービスが用意されている点も非常に安心して利用しやすいといえます。

繰り上げ返済の際などに発生する手数料

住宅ローン借入時で発生する事務手数料や返済時の繰り上げ返済手数料は商品によって異なります。たとえば、同じARUHIでもフラット35(保証型)は借入額の2.2%相当が事務手数料としてかかるのに対し、フラット35(買取型)では1.1%に相当する金額です。また、ARUHI(保証型)の全額繰り上げ返済手数料が3万3000円(税込)かかる一方、ARUHIのスーパーフラットでは5万円(税別)かかります。

たとえ金利が低くても、各種手数料を考慮すると割高になることもあるので、総コストで見極めるようにしてください。

審査基準や融資決定までのスピード

住宅金融支援機構による統一基準はありますが、受付金融機関によって審査基準は少し異なります。また融資決定までのスピードも、フラット35の受付件数が多い金融機関の方が比較的早いです。

申し込み人の状況にもよりますが、ARUHIもARUHIも事前審査結果は最短当日に出ることになっているので、比較的早いスピードといえるのではないでしょうか。

フラット35を活用してマイホームを手に入れる

フラット35は全期間固定金利なので、返済計画を立てやすく安心です。多くの金融機関で受付をしていますが、金利や特典は異なります。

今後マイホームを予定している方は、金利面やコスト面を比較した上でフラット35を活用してマイホームを手に入れてください。

ARUHI住宅ローンの評価表

| ARUHI住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (各金利タイプ) | 3年固定型金利 | 年0.940% ~ 年1.240% |

| フラット35(団信不加入) | 年0.900%~ | |

| 団体信用 生命保険料 | 無料 | |

| 保証料 | 無料付帯 | |

| 実績 | 最短即日審査が可能! | |

ARUHIのメリット・デメリット

メリット

- 金利の低さがトップ水準

- 審査が早い

- ネットで完結

デメリット

- 金利が高め

ARUHIの口コミ・評判一覧

20代|女性

★★★★★

スコアリング制がイイ

スコアリング制と言って事前審査の申し込み用紙に記入された情報をポイント化して点数をつけるものが採用されていて、点数の善し悪しで承認するかどうかを決めているので審査が素早く済むようになっています。他社ではあまり行われていないサービスなので、新鮮に感じながらもスピーディーに審査が行われるので嬉しいです。

40代|男性

★★★★★

保証型があるアルヒは自己資金がある人には最高の金利条件

先日、アルヒのフラット審査をしました。アルヒにした理由は、金利が固定であることと自己資金比率によって金利が下がる保証型のスーパーフラットがあることです。団信ありのパターンにしましたが、通常の買取型では考えられない金利で、一般的な銀行の変動金利と変わらない水準であったので驚きました。

30代|男性

★★★★★

独自のフラット35商品で金利が低い

ARUHIの大きなメリットのひとつとして金利の低さが挙げられます。 物件価格に対して10%以上の自己資金を用意すれば、従来のフラット35と比べても金利が低くなるため、「固定金利の安心感も欲しいけど、できるだけ低い金利で借りたい」という方にとって、メリットの大きい住宅ローンです。

30代|女性

★★★★

ローンが通りやすい!

36歳のときにマンションを購入しようと思い、タイミング良く住みたいと思っていたマンションが販売に出されていたのでローンの審査に応募しました。某大手銀行に最初に頼みましたが、電話の対応も失礼でローンの審査も断られました。不動産の方がARUHIさんに応募したところ、不動産の値段も下がったこともあり無事ローンを組むことができました。これからしっかりローンを返済していきたいと思います。

30代|女性

★★★★★

とにかく早い!

私がARUHIの仮審査申し込みをして、実際に通ったのは、その当日です。午前中オフィスで申し込みを行い、夕方には担当者から「仮審査通りました。今から本審査です」と連絡を受けました。あまりの早さにびっくりしました。ARUHIはフラットに関してスペシャリストなので、審査の通し方に精通していて安心できました。

30代|女性

★★★★★

対応の早さ、抜群です!

審査がスピーディーです。不動産仲介業者の方が連絡をとって、仮審査手続きをしましたが、休日を挟んだにも関わらず2日程度しか時間を要さず、あっという間に審査結果の通知がありました。ほかにも住宅購入にともなう様々な手続きをしていたので、「大丈夫かな?」「審査に落ちたらどうしよう?」と考えて不安になる時間もないほどスピーディーでした。

20代|男性

★★★★

審査が早い

審査の速さに関してはメリットがあると思います。最短で3日ほどで審査が終わるので、すぐに借り入れをしたい方にとっても助かると思います。また、銀行系の住宅ローンに比べても審査は比較的緩めなので、通りやすいでしょう。しかし、手続きが実店舗に行かなければできないので、少し面倒に感じる方もいるかもしれません。

30代|男性

★★★★

固定金利で将来の見通しがたちやすいです!

注文住宅を建てるにあたって、将来的に金利変動の不安を抱える事なくローンを組むことが出来、非常に満足しています。自己資金を入れた為、お安い金利でのお借り入れが出来ました。団体信用生命保険にも入った為、万が一の際も安心です!手数料等が借り入れ金額に伴い変わってしまう部分が若干勉強不足で予算が上がってしまいましたが、現代の様な不安定な社会情勢等でも将来の見通しがたちやすく、おすすめ出来る住宅ローンです!

30代|女性

★★★★

金利が低く、審査が早いです。

ARUHIの魅力は、金利の低さです。頭金が多くなるほど金利が低くなるので、貯金をされていた人には特におすすめです。また、審査にかかる日数が最短3営業日で済ませられることも大きいです。 しかし、融資手数料は他金融機関と比べて高額で、審査日数を短くするためには税別で20万円かかるため余分にお金がかかってしまうことになります。時間に余裕があれば不要なので、そのあたりを見越した検討が必要だと思います。

30代|男性

★★★★★

来店不要のアルヒダイレクト

私が、来店不要のアルヒダイレクトで素晴らしいと思えた点につきましては、まずは、住宅ローンにおける新規借り入れの場合、来店不要での、アルヒダイレクトと言うプランで、対象商品の事務手数料が通常2.2%が、ウェブ申込で、ご融資金額×1.1%に事務手数料を抑えられる特典について非常にお得感があると思えました。ウェブ事前審査結果もありますので、スピーディーな処理が可能でした。

ARUHI住宅ローンに関するよくある質問

ここではARUHI住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- Q1.ARUHI住宅ローンの借り入れをするにはどれくらいの日数がかかりますか?

- 概ね1か月程度で完了します。

なお、書類の内容・不備状況等により、更に日数を要する場合もあります。

>>おすすめのARUHI住宅ローンを見る - Q2.ARUHI住宅ローンの本審査の回答はどれくらいで出ますか。

- 最短「3営業日」で結果が出ます。場合によっては追加資料のご提出などが必要になり、審査日数を要するケースがあります。

>>おすすめのARUHI住宅ローンを見る - Q3.ARUHI住宅ローンの審査結果はいつぐらいに出ますか。

- Web事前審査をお申込みいただいた場合、弊社コールセンターよりご本人さま確認のための電話を致します。

その後当日、もしくは翌営業日までにご登録のメールアドレスへご連絡いたします。

>>おすすめのARUHI住宅ローンを見る

専門家コメントの詳細

寺岡孝

アネシスプランニング株式会社代表取締役

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

公式サイト:https://www.anesisplan.co.jp/

■所有資格

・地盤インスペクター(地盤安心住宅整備支援機構)

・モーゲージプランナー(日本MP協会認定:M10-102-000730)

・ライフ・コンサルタント(生命保険協会認定)

・損害保険募集人(日本損害保険協会)

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・相続診断士((相談診断協会)

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

- 【2021最新版】住宅ローンおすすめランキング

- 【2021最新版】住宅ローン借り換えおすすめランキング

- 【2021最新版】フラット35おすすめランキング

- 【2021最新版】固定金利おすすめランキング

- 【2021最新版】変動金利おすすめランキング

- 【金利の推移を徹底比較】住宅ローンの金利についてはこちら

- 【住宅ローンの審査基準を徹底比較】住宅ローンの審査基準はこちらから

- 【ネット銀行住宅ローン】ネットで完結!住宅ローンネット銀行おすすめランキング

- 【人気no1住宅ローン】住信SBIネット銀行の特徴はこちら

- 【最短60分で審査結果が分かる】ソニー銀行の特徴はこちら

- 【三大銀行で最もおすすめ】三菱UFJ銀行の特徴はこちら

- 【フラット35、11年連続シェアno1】ARUHIの特徴はこちら

- 【審査に自信がない方必見】審査に通りやすい住宅ローンはこちら

- 【金利情報について】(引用=住宅支援機構)

- 【民間住宅ローンの実態に関する調査】(引用=国土交通省)

- 【住宅の購入等の支援について】(引用=政府広告)

- 【住宅ローンの要請について】(引用=金融庁)

- 【住宅税制について】(引用=国土交通省)

- 【貸金業法における住宅ローン等の媒介について】(引用=日本FP協会)

- 【賃金業法のQ&Aについて】(引用=金融庁)

- 【住宅ローンの控除について】(引用=国税庁)

- 【住宅税制についての資料】(引用=財務省)