図1

図2

図3

図4

[調査概要]

・調査対象:会社員/自営業/フリーランスに属する20~60代男女計1,000名、

主婦(夫)に属する20~60代男女計250名

・調査期間:2020年3月2日(月)~2020年3月4日(水)

・調査方法:インターネット調査

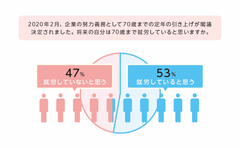

■70歳までの定年引き上げに向かう日本。長期就労に対する多様な見解が明らかに

少子高齢化が今後も継続的な社会課題となり、人生100年時代が叫ばれる日本。“長期的に働くこと”との向き合い方が問われている中で、「70歳までの就労意識」をテーマに調査を実施しました。

70歳まで自分が働いているかの予測※について、「就労していると思う」が53%、「就労していないと思う」が47%と、ほぼ均等に分かれる結果となりました。

※会社員/自営業/フリーランスに属する20~60代の男女計1,000名の回答から「わからない」を除いた数値となります

画像1: https://www.atpress.ne.jp/releases/209000/LL_img_209000_1.png

図1

【就労していると思う】回答者のコメント

・仕事が好きだから。(男性30代)

・働きたくはないが生活のために働かざるを得ないのだろう。(男性40代)

・働かないと生活はできないし、むしろだらだらしているなら暇つぶしにでも働いてお金に換えたい。(女性20代)

・自営なので自分次第ですが、社会との接点がある方が健康面でも良いと思う。(女性60代)

【就労していないと思う】回答者のコメント

・働きたいとは思うが、体がついていかないと思う。給与も減らされて労働内容に見合うとは思えない。(男性40代)

・65歳を過ぎると体が疲れやすくなるから。(男性60代)

・70歳で満員電車に乗りたくない。(女性30代)

・体力的に無理だと思いますが、何かしらのお手伝いが出来たらとは思います。(女性40代)

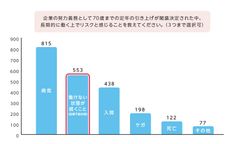

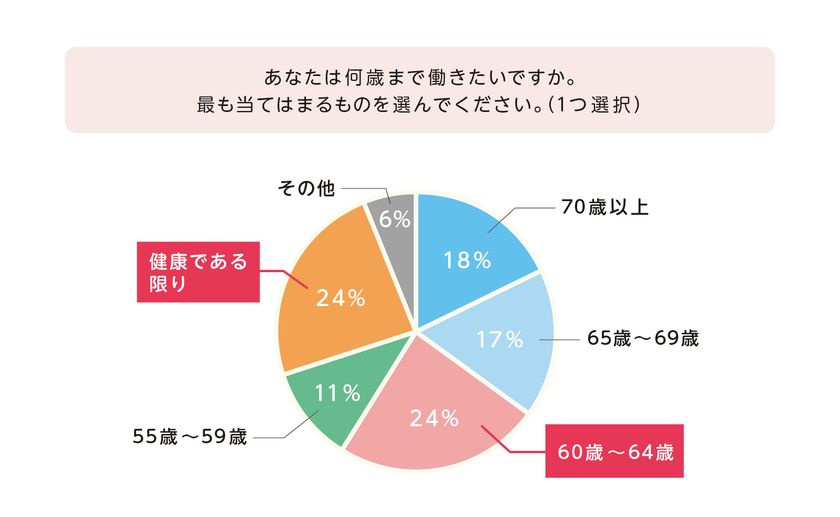

また、「何歳まで働きたいか」という質問に関しては、「健康である限り」と現行の定年制度の一般年齢である「60~64歳」がともに24%と最多の結果となり、「70歳以上」と答える人は3番目に多い18%となりました。政府が主導して働き方の改革が進む中、長期就労に対する世の中の意識に顕著な傾向はなく、回答者コメントからも様々な意見や見解があることが見受けられました。

画像2: https://www.atpress.ne.jp/releases/209000/LL_img_209000_2.jpg

図2

【70歳以上まで働きたい】回答者のコメント

・ボケ防止にもなるし、お金に不安があるので、働ける限り働きたい。(女性20代)

・現在は専業主婦で子育てや介護などに追われて就業する時間がなかったが、自分の能力を生かせるところであれば70歳以上でも働きたいと思う。(主婦60代)

・住宅ローンの返済もあるし好きな仕事をしているから。(男性30代)

【65歳~69歳まで働きたい】回答者のコメント

・70歳までは体力的にしんどそうなのと、余暇を楽しみたいと思うから。(女性30代)

・動けなくなるまで働く必要があるとは思いますが、可能であれば60代までで終わりたい。(男性40代)

・仕事にもよるが、人に迷惑かけず働ける年齢はそれぐらいかなと思う。(女性60代)

【60歳~64歳まで働きたい】回答者のコメント

・お金があれば、なるべく早くにリタイアしたいから。(男性20代)

・60歳で仕事をやめたいが、老後資金も十分だといえないので、実際は65歳くらいまでは働くと思う。(女性40代)

・残りの人生を元気なうちに楽しみたいから。(男性50代)

【55歳~59歳まで働きたい】回答者のコメント

・早くリタイアしたいため。(男性20代)

・ある程度までがんばったら仕事を辞めたい。元気に歩けるうちに色々旅行したい。(女性40代)

【健康である限り働きたい】回答者のコメント

・何歳まで生きるかわからないので生活費獲得のため働く必要はあると思う。(女性20代)

・希望云々に関わらず、働ける間は働いていないと生活に支障が出ることはほぼ間違いない。(男性30代)

・現状ではリタイアする気もないし出来る状況にないので。体が動く限り必要とされる間は働くと思う。(男性50代)

・会社勤めは65歳までにして、社会に役立つ仕事で少額を稼ぎたい。(男性60代)

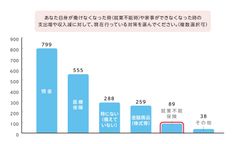

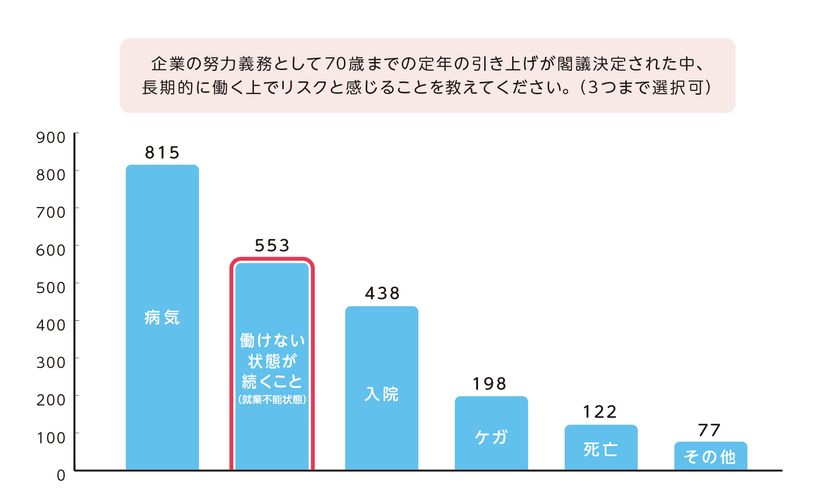

■長期的に働く上でのリスクTOP3「病気」に次いで「就業不能状態」がランクイン。備えにおいては「預金」がトップ

長期的に働く場合に感じる今後のリスクとして、最も多くの票を集めたものは「病気」、次点は働けない状態が続く「就業不能状態」でした。人生100年、70歳定年の時代を生きていく労働者の不安材料が明らかになりました。

画像3: https://www.atpress.ne.jp/releases/209000/LL_img_209000_3.jpg

図3

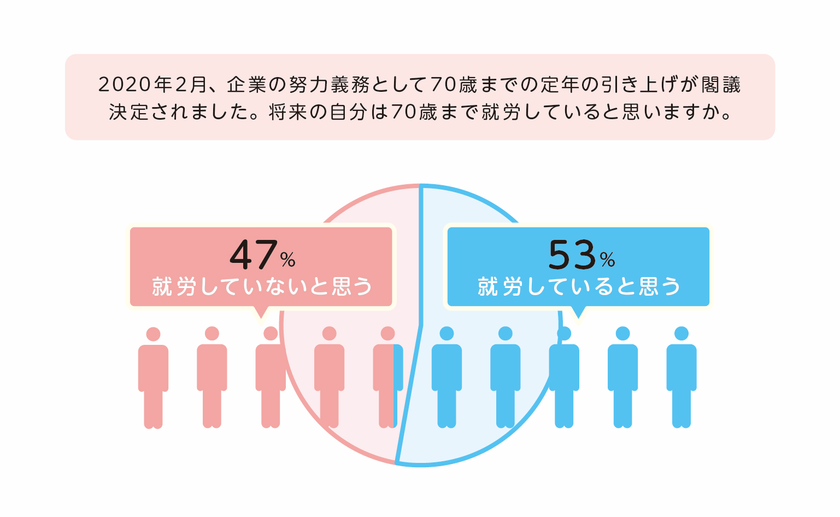

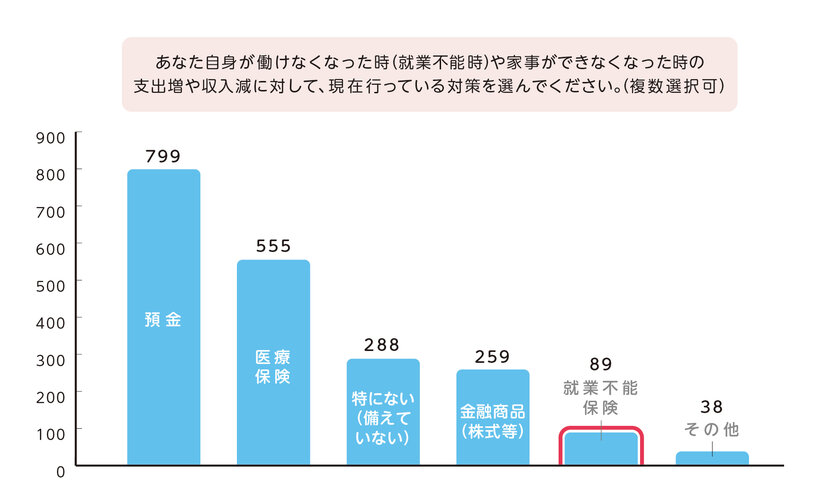

一方で、こうしたリスクに対する備えという点では「預金」がトップとなり、「就業不能保険」については多くの人が未加入という結果になりました。

画像4: https://www.atpress.ne.jp/releases/209000/LL_img_209000_4.jpg

図4

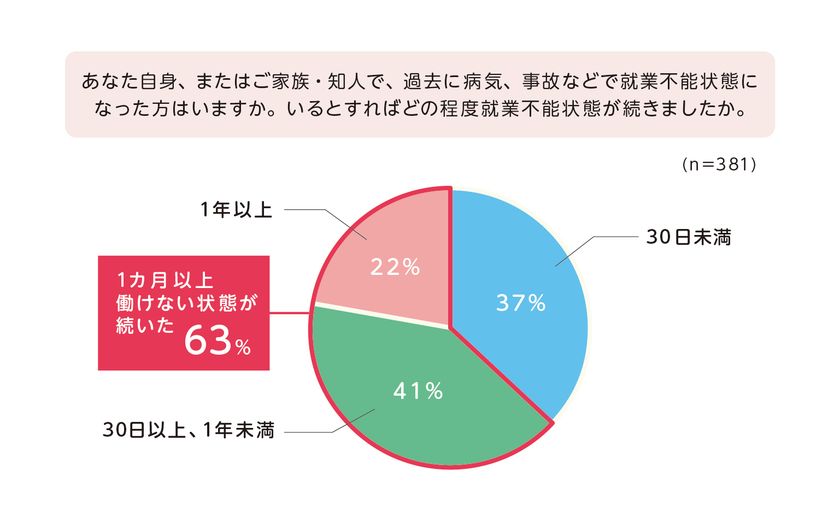

■「1ヵ月以上は働けない状態が続いた」―――想像以上に長引く就業不能の実態

長期就労におけるリスクとして半数以上の票を集めた「就業不能状態」。実際に、自身または家族や知人が就業不能状態になった経験のある回答者は調査対象のうち約30%を占め、その中でも就業不能状態が1ヵ月以上続いたという回答は60%を超えました。

画像5: https://www.atpress.ne.jp/releases/209000/LL_img_209000_5.jpg

図5

■就業不能時の収入減少をカバーし、いち早く、より長く、生活費をサポートする「はたらくささえプラス」が新発売

病気や入院も、長引けば働けないリスクは大きくなります。また、こうしたリスクへの代表的な対策である預金も様々な出費でいつ底をつくかわからず、医療保険も医療費の助けにはなりますが、就業不能時の収入減少までカバーすることはできません。そのリスクをカバーする存在が「就業不能保険」です。

当社は、2011年より「働けないリスク」に備えることができる「はたらくささえ」(就業不能保障特約)を販売していますが、今回、累計販売件数58万件の実績を持つこの特約を「はたらくささえプラス」として保障内容をバージョンアップし、2020年4月1日(水)より発売します。

画像6: https://www.atpress.ne.jp/releases/209000/LL_img_209000_6.jpg

図6

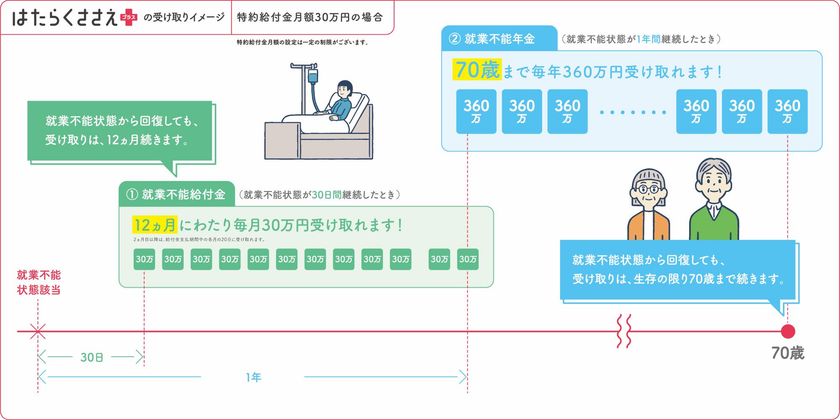

【受け取りイメージ】

(1)入院または在宅療養による所定の就業不能状態(精神疾患による場合は入院のみ)が30日間継続したとき、給付金を12ヵ月にわたり毎月お支払いします。

(2)入院または在宅療養による所定の就業不能状態(精神疾患による場合を除く)が1年間継続したとき、年金の支払いが開始し、被保険者が生存の限り70歳まで毎年お支払いします。

【入院と生活費】

病気やケガによっては30日以上の入院になることも少なくありません。長期入院となった場合、経済的な負担はより大きくなります。

○30日以上の入院になることも少なくない

入院日数は短期化の傾向にあるものの、傷病によっては、入院日数が長引くものがあります。

画像7: https://www.atpress.ne.jp/releases/209000/LL_img_209000_7.jpg

図7

出典:厚生労働省「平成29年患者調査」

○入院患者の4人に1人が1年以上の長期入院

入院中の患者の25.8%は1年以上入院しています。

画像8: https://www.atpress.ne.jp/releases/209000/LL_img_209000_8.jpg

図8

出典:厚生労働省「平成29年患者調査」

○世帯主が働けなくなった場合に必要な生活費とは

就業不能になったとき、毎月28万円×12カ月=年間336万円

の生活費が必要になるといわれています。

画像9: https://www.atpress.ne.jp/releases/209000/LL_img_209000_9.jpg

図9

出典:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

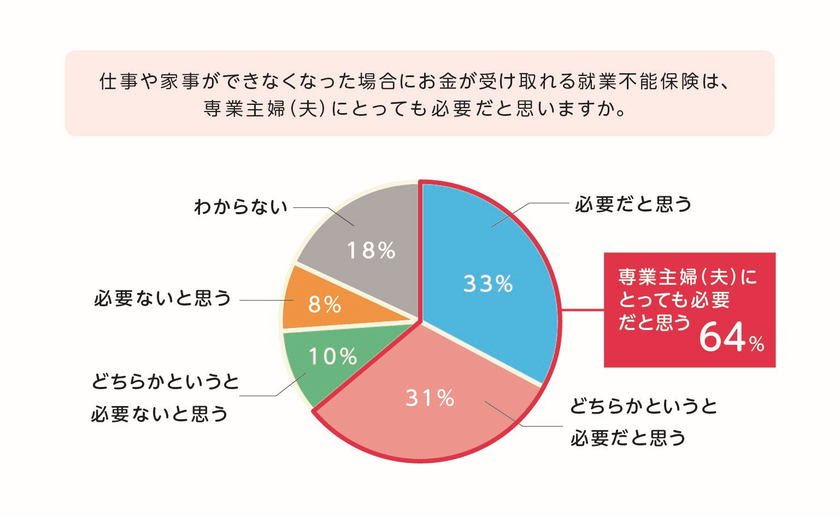

■64%が「専業主婦(夫)にも就業不能保険は必要」と回答。「はたらくささえプラス」は専業主婦(夫)も加入可能

専業主婦(夫)が働けない状態になってしまった場合、治療費が家計の負担になるうえ、家事や子供の世話ができなくなる可能性もあります。調査では、専業主婦(夫)にも「就業不能保険が必要」という回答は64%となり、家庭内での主婦(夫)の役割の大きさを感じられる結果となりました。

画像10: https://www.atpress.ne.jp/releases/209000/LL_img_209000_10.png

図10

■【専業主婦(夫)にも必要だと思う、どちらかというと必要だと思う】回答者のコメント

・家計を支える大事な職業であると思う。(男性20代)

・今後とても意味ある保険となる。(男性30代)

・病院勤務をしているため、就業不能となった人々をたくさん見ている。残された家族の生活を考えると、就業不能保険は大いに役立つと思う。(女性20代)

・会社員のように給与換算できる仕事ではないが仕事だし、代わりに何かしらのサービスを利用するなら負担になるので。(女性40代)

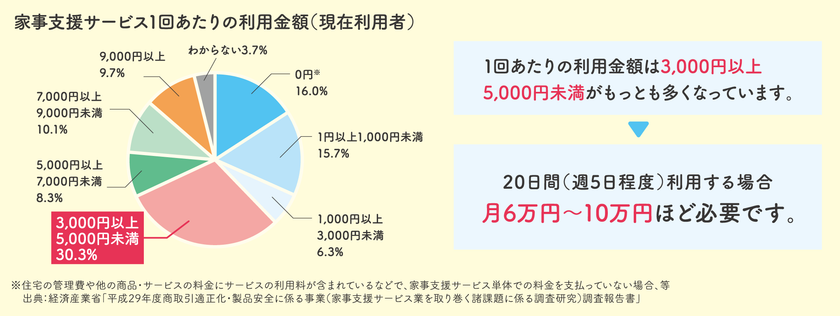

また、「必要ない」と回答した人からは、「就業不能保険の主婦(夫)に対する効果を理解しきれていないのでわからない」「想像ができない」といった声もあがりました。家事ができなくなった場合、家事支援サービスを利用することも考えられますが、経済産業省の調査によると家事支援サービスの利用金額は、20日間(週5日程度)利用する場合で月6万円~10万円ほどとなっており、金銭面を含め大きな影響が出てくることが想定されます。「はたらくささえプラス」では、専業主婦(夫)が働けなくなってしまったときの家計もサポートします。

画像11: https://www.atpress.ne.jp/releases/209000/LL_img_209000_11.png

図11

▼商品の詳細はこちら

https://www.fukoku-life.co.jp/ad/worksupportplus/index.html

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}