調査1グラフ

調査2グラフ

調査3グラフ

調査4グラフ

■調査背景

増税に伴う景気後退のリスクや年金不足問題による老後資金の確保など、万が一の時や将来への備えのために貯金は必要です。しかし、なかなか貯められない人が多く“貯蓄ゼロ”の人がいることも事実です。

お金の情報サイト「まねーぶ」では、FP恩田 雅之氏監修のもと、貯金1,000万円以上保有者を対象に貯金調査を実施し、“貯まる人”の体質や習慣について解説いただきました。

■調査回答者の属性(n=500)

※全国20~40代貯金1,000万円以上保有者対象(夫婦で1,000万円保有も対象)

性別 :男性46%/女性54%

年代 :20代12%/30代48%/40代40%

婚姻・子供:未婚・子なし33%/未婚・子あり3%/

既婚・子なし20%/既婚・子あり44%

職業 :正社員67%/契約社員・嘱託社員3%/

派遣社員2%/パートタイマー・アルバイト9%/

業務委託契約1%/自営業・自由業4%/専業主婦13%/無職1%

個人年収 :100万円未満17%/100万円以上~150万円未満2%/

150万円以上~300万円未満10%/

300万円以上~500万円未満30%/500万円以上~700万円未満27%/

700万円以上~1,000万円未満9%/1,000万円以上5%

世帯年収 :150万円以上~300万円未満1%/300万円以上~500万円未満17%/

500万円以上~700万円未満32%/

700万円以上~1,000万円未満24%/1,000万円以上26%

■調査サマリー

1. 現在の貯金額の平均値は1,532万円、中央値は1,200万円

2. 貯金額1,000万円達成までの期間は平均11.4年

3. 毎月の貯金額の平均値は121,450円、中央値は100,000円

4. 月収入(世帯収入含む)から貯金に充てる割合は平均3.3割

5. 最も多い貯金の保管・管理方法は「貯蓄用口座にわけて貯金」

6. 最も多い貯金の方法は「毎月の余ったお金を貯金」

7. 貯金成功の秘訣は「貯金用口座」と「先取貯金」

本調査集計結果は以下から閲覧できます。

URL: https://www.money-book.jp/money-research10

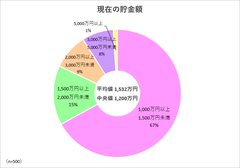

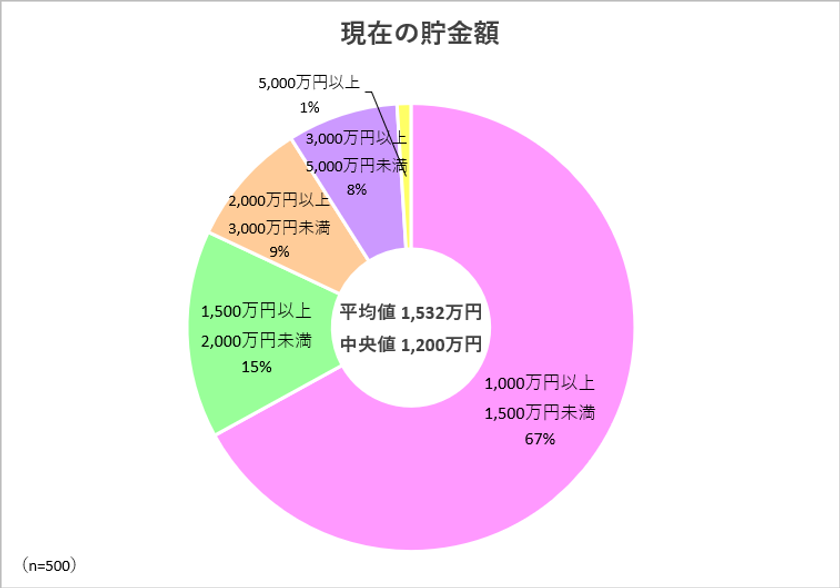

調査1:現在の貯金額

●現在の貯金額の平均値は1,532万円、中央値は1,200万円

画像1: https://www.atpress.ne.jp/releases/206100/LL_img_206100_1.png

調査1グラフ

全国20代~40代の貯金1,000万円以上保有者500人を対象に、自身または夫婦の貯金に関する調査を実施したところ、現在の貯金額については以下の通りで、最も割合の多かった回答が「1,000万円以上~1,500万円未満」67%、次いで「1,500万円以上~2,000万円未満」15%と、1,000万円~2,000万円で8割以上を占め、平均値は1,532万円、中央値は1,200万円という結果でした。

また、本調査結果での最低額は1,000万円、最高額は8,000万円です。

<現在の貯金額>

1,000万円以上~1,500万円未満 67%

1,500万円以上~2,000万円未満 15%

2,000万円以上~3,000万円未満 9%

3,000万円以上~5,000万円未満 8%

5,000万円以上 1%

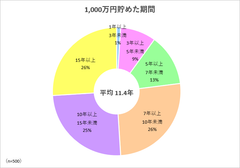

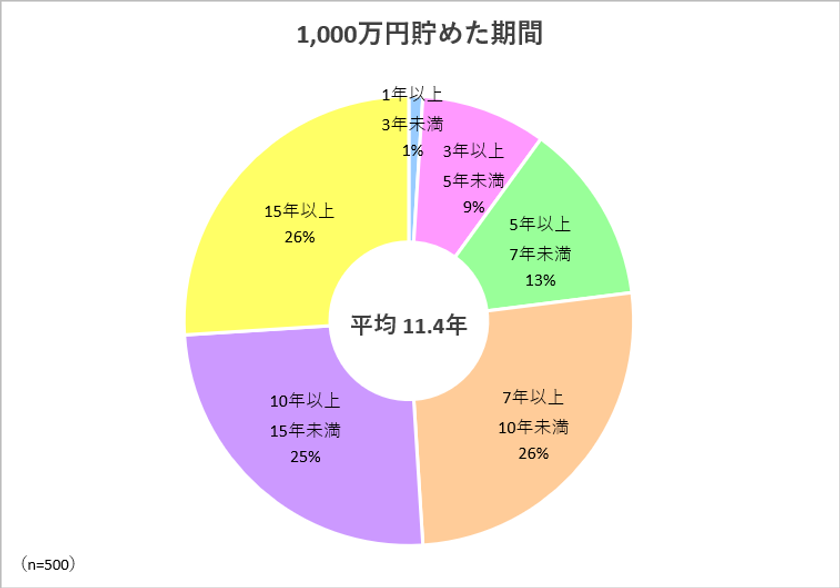

調査2:1,000万円貯めた期間

●貯金額1,000万円達成までの期間は平均11.4年

画像2: https://www.atpress.ne.jp/releases/206100/LL_img_206100_2.png

調査2グラフ

貯金額1,000万円を達成するまでの期間については、「7年以上~10年未満」と「15年以上」が26%と同率1位で、平均11.4年という結果でした。7年以上の回答がおよそ8割を占めていることから、長期間で堅実的に貯めていることが伺えます。

<1,000万円貯めた期間>

1年以上~3年未満 1%

3年以上~5年未満 9%

5年以上~7年未満 13%

7年以上~10年未満 26%

10年以上~15年未満 25%

15年以上 26%

▼FP恩田雅之氏 考察

調査1の現在の貯金額の平均値が1,532万円、1,500万円以上の貯金の方が3割強という結果と1,000万円を貯める期間の平均が11.4年から考えると長い時間をかけていることがわかります。また、1,000万円と平均期間の11.4年から年間の貯金額を計算しますと約88万円(1,000万円÷11.4年)、月に直すと毎月7.3万円です。期間15年計算するとそれぞれ年間約67万円、毎月約5.6万円となります。継続して貯める大切さが伝わってくる調査結果です。

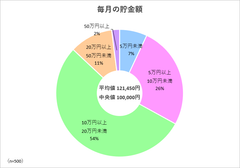

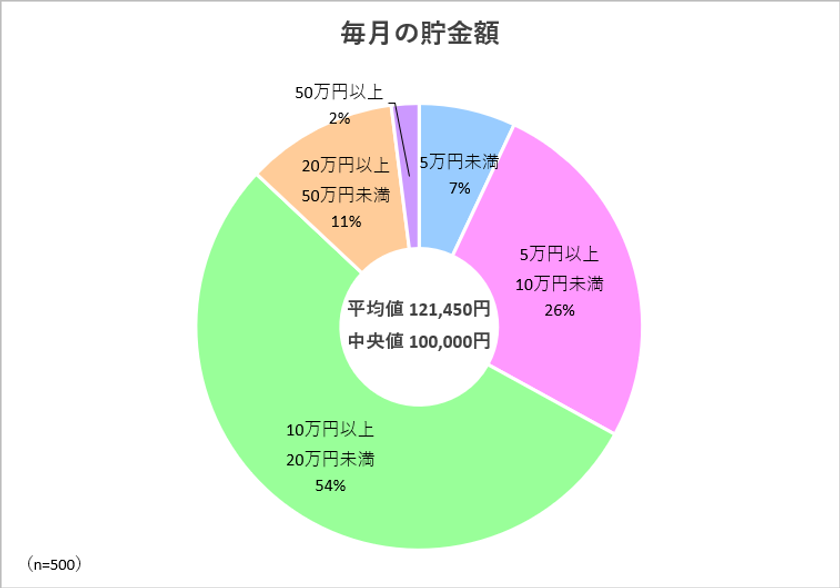

調査3:毎月の貯金額

●毎月の貯金額の平均値は121,450円、中央値は100,000円

画像3: https://www.atpress.ne.jp/releases/206100/LL_img_206100_3.png

調査3グラフ

毎月の貯金額については、「10万円以上~20万円未満」が54%と最も多く、回答者の半数以上が毎月10万円以上を貯金に充てていることが明らかとなりました。次いで、「5万円以上~10万円未満」26%と続き、毎月の貯金額の平均値は121,450円、中央値は100,000円という結果でした。

<毎月の貯金額>

5万円未満 7%

5万円以上~10万円未満 26%

10万円以上~20万円未満 54%

20万円以上~50万円未満 11%

50万円以上 2%

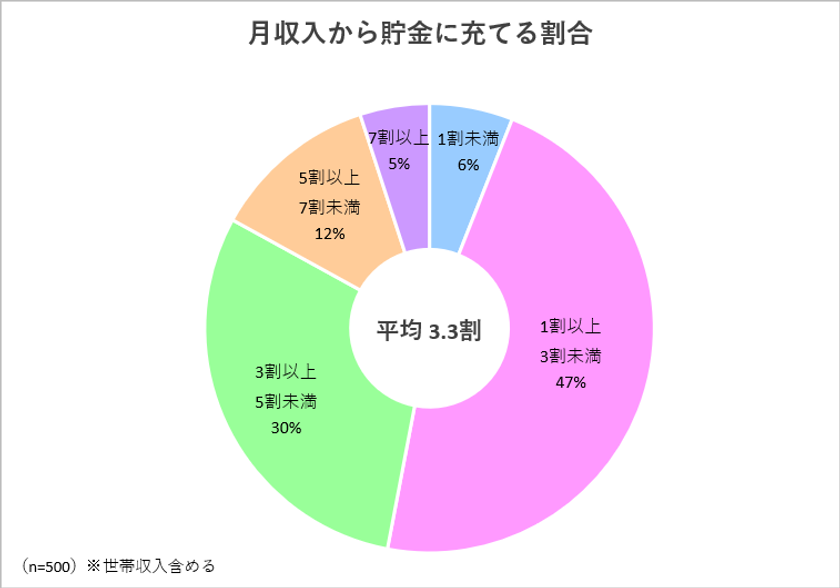

調査4:月収入から貯金に充てる割合

●月収入(世帯収入含む)から貯金に充てる割合は平均3.3割

画像4: https://www.atpress.ne.jp/releases/206100/LL_img_206100_4.png

調査4グラフ

毎月の収入(世帯収入含む)から貯金に充てる割合については、「1割以上~3割未満」が47%と最も多く、次いで「3割以上~5割未満」30%と続き、平均3.3割という結果でした。

貯金に充てる月収入は5割未満という回答が8割以上を占めていることから、生活費を削減してコツコツ計画的に貯めていることが読み取れます。

<月収入から貯金に充てる割合>

1割未満 6%

1割以上~3割未満 47%

3割以上~5割未満 30%

5割以上~7割未満 12%

7割以上 5%

※世帯収入含める

▼FP恩田 雅之氏 考察

毎月の貯金額の平均値が約12万円と月の収入から貯金に充てる割合3.3割から年収を計算しますと約463万円(12万円×12か月÷0.33)、中央値で年収を計算しますと約363万円(10万円×12か月÷0.33)になります。調査回答者の属性をみますと個人年収で300万円以上~500万円未満30%が該当するかと思われます。1割以上~3割未満の比率が高いのは世帯年収で500万円以上が約8割を占めることが影響しているのでしょう。

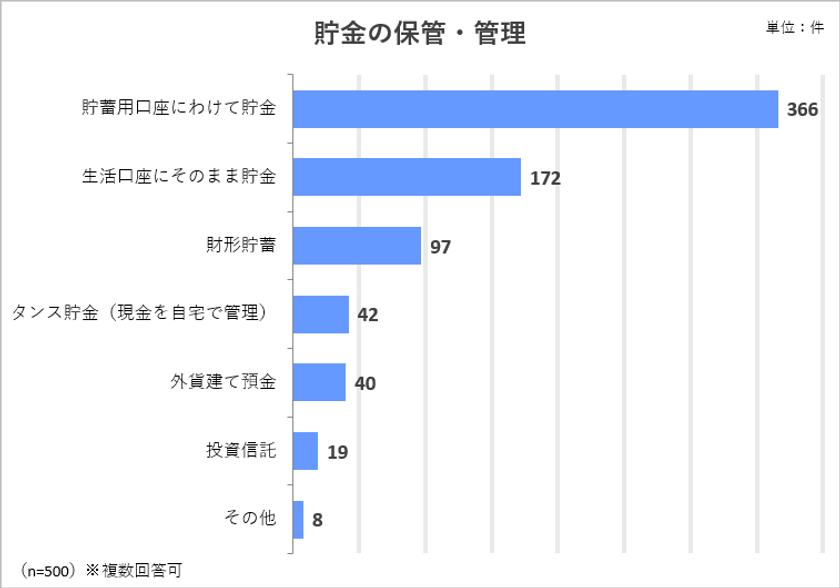

調査5:貯金の保管・管理

●最も多い貯金の保管・管理方法は「貯蓄用口座にわけて貯金」

画像5: https://www.atpress.ne.jp/releases/206100/LL_img_206100_5.png

調査5グラフ

貯金の保管・管理については、「貯蓄用口座にわけて貯金」366件が最も多く、次いで「生活口座にそのまま貯金」172件、「財形貯蓄」97件という結果でした。

<貯金の保管・管理 上位5項目>

貯蓄用口座にわけて貯金 366件

生活口座にそのまま貯金 172件

財形貯蓄 97件

タンス貯金 42件

外貨建て預金 40件

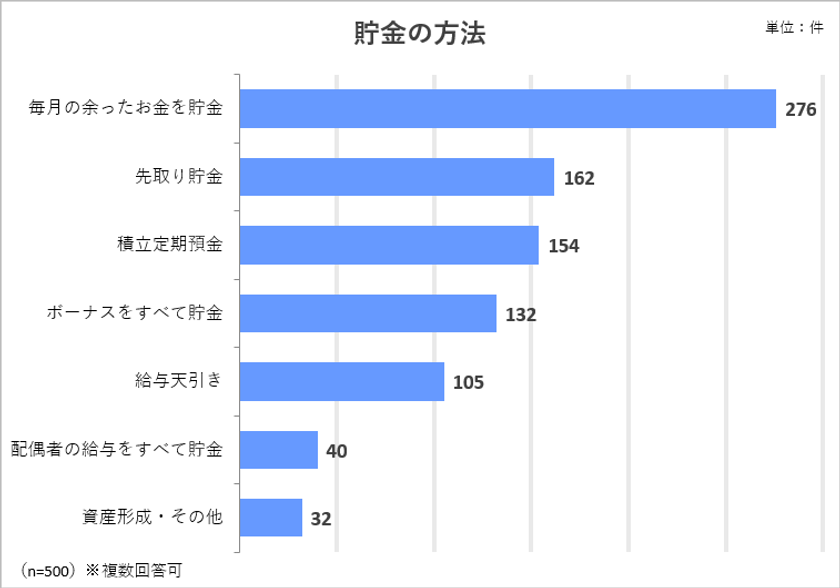

調査6:貯金の方法

●最も多い貯金の方法は「毎月の余ったお金を貯金」

画像6: https://www.atpress.ne.jp/releases/206100/LL_img_206100_6.png

調査6グラフ

貯金の方法については、「毎月の余ったお金を貯金」276件が最も多く、次いで「先取り貯金」162件、「積立定期預金」154件と続き、1位以降の回答に大きな差はなく各々の生活スタイルに合った貯金方法であることがわかりました。

<貯金の方法 上位5項目>

毎月の余ったお金を貯金 276件

先取り貯金 162件

積立定期預金 154件

ボーナスをすべて貯金 132件

給与天引き 105件

▼FP恩田 雅之氏 考察

調査5の「生活口座にそのまま貯金」172件が2番目に多いのは複数回答が影響しているかと思われます。「貯蓄用口座にわけて貯金」366件、「財形貯蓄」97件と併用回答している可能性があります。また、調査6の回答で最も多い「毎月の余ったお金を貯金」は、家計の切り盛りが上手く毎月予算内で支出を抑えられている方が多いことを伺わせます。それは、「ボーナスをすべて貯金」132件の結果にも表れています。

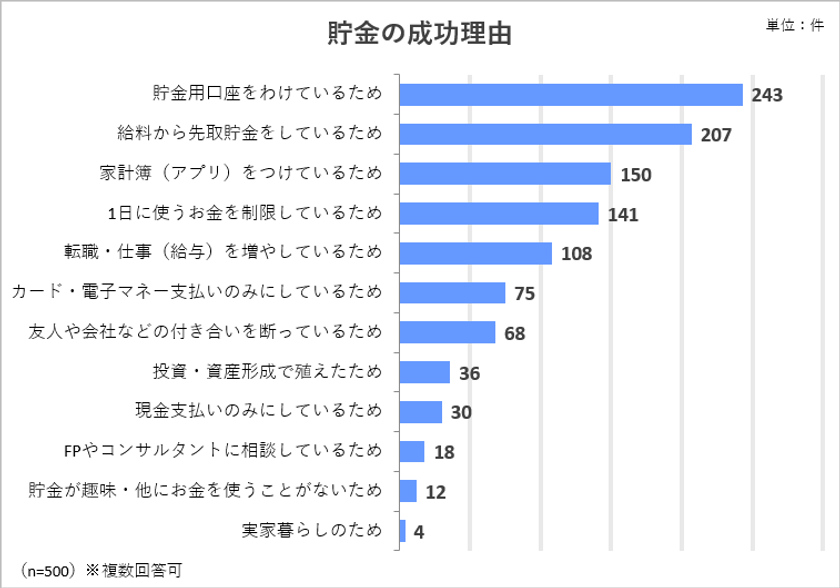

調査7:貯金の成功理由

●貯金成功の秘訣は「貯金用口座」と「先取貯金」

画像7: https://www.atpress.ne.jp/releases/206100/LL_img_206100_7.png

調査7グラフ

貯金額1,000万円達成の理由としては、「貯金用口座をわけているため」243件が最も多く、次いで「給料から先取貯金をしているため」207件と続き、“貯金用口座”と“先取貯金”が成功の秘訣ということが結果として明らかになりました。

それ以降の回答では、「家計簿(アプリ)をつけているため」150件、「1日に使うお金を制限しているため」141件、「転職・仕事(給与)を増やしているため」108件と続き、貯金するために自発的に心掛けている点と抑制的に我慢している点である回答がみられました。

<貯金の成功理由 上位5項目>

貯金用口座をわけているため 243件

給料から先取貯金をしているため 207件

家計簿(アプリ)をつけているため 150件

1日に使うお金を制限しているため 141件

転職・仕事(給与)を増やしているため 108件

以下では、貯金成功のための自発的行動(ポジティブ)と抑制的行動(ネガティブ)な意見の一部をご紹介します。

<自発的(ポジティブ)な意見>

●家計簿をつけて日々の生活費・消費内容を明確にして改善している。

●豊かで楽しい老後を想像して、毎月の貯金目標を設定し達成したときだけ贅沢をしている。

●固定費の見直しを半年に一度行い、無駄な経費を削減している。

<抑制的(ネガティブ)な意見>

●会社や友人との飲み会を断り、他人との付き合いを必要最低限にしている。

●身に付けるもの(衣料品)はすべてフリマアプリを利用し中古品で我慢している。

●交通費(タクシー・電車賃)の出費を無くすため、時間をかけて徒歩で移動している。

▼FP恩田 雅之氏 考察

預金成功者の貯金の方法を件数順でみていきますと「貯金用口座をわけているため」243件、「給与から先取貯金をしているため」207件になっています。ここで分かることは、「収入-支出=貯金」ではなく「収入-貯金=支出」と貯金優先の考え方を実践している点です。

3番目の「家計簿(アプリ)をつけているため」150件により無駄な支出を抑える努力が伺えます。家計簿アプリを使うことでレシートをそのまま読み込み、手書き家計簿をつける負担軽減も図られているようです。4番目の「1日に使うお金を制限しているため」141件は、我慢を強いるようでは持続性が心配です。ポジティブな意見にある「毎月の貯金目標を達成したときだけ贅沢をしている」など自分へのご褒美を用意して取り組むといいでしょう。

5番目の「転職・仕事(給与)を増やしているため」108件は収入を増やす考え方として、今と同じ割合でも貯金額の増えるスピードが上がります。収入を増やす点から考えますと、ネガティブな意見の「他人との付き合いを必要最低限にしている」「時間をかけて徒歩で移動」は、もしかしたら収入を増やすチャンスを逃しているかもしれません。

貯まる人は、先取り貯金や積立定期預金を活用して「収入-貯金=支出」を習慣化されています。また、貯蓄用口座で分けて管理し、安易な取り崩しを防いでいます。そして、支出の管理も家計簿アプリを使い積極的です。

貯められない人は、毎月10万円と最初から高い目標を上げるよりも、1万円、2万円と少ない金額から貯金を始め、家計簿アプリを活用して無駄な支出を省きながら徐々に貯金する金額を増やして貯める習慣を確実につけるようにし継続することを一番に考えて行動を起こしましょう。

■調査概要

調査方法:インターネット調査

調査期間:2020年2月7日~2020年2月12日

調査対象:全国20代~40代 貯金1,000万円以上保有者500人

調査監修:オンダFP事務所 恩田 雅之

■会社概要

会社名:株式会社GV( https://www.money-book.jp/company/ )

代表者:肥田木 和弘

所在地:〒108-0071 東京都港区白金台5-11-3

設立日:2008年3月17日

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}