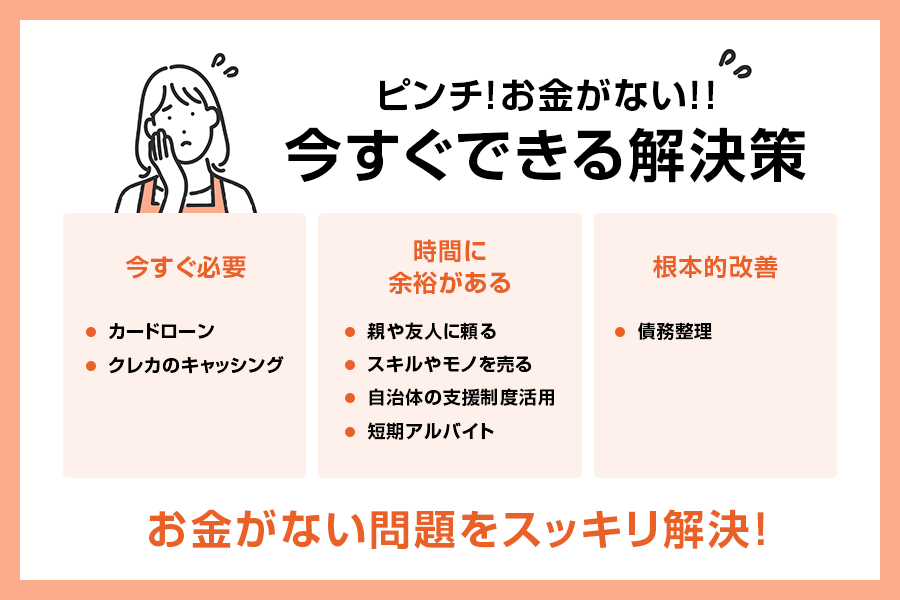

「現金がない」

「急な出費が重なりお金がない」

とはいえ、どうやってこの状態を乗り切ればいいのかわからないという方は多いと思います。

お金がないときの対処方は、借りると稼ぐの大きく2つがあります。

この記事では、お金がないときの対処法12選を緊急度に分けて紹介していきます。

とっさに行動してトラブルに巻き込まれないように、どの方法が自分にあっているのかを理解し、正しい方法でお金がない状況を打破しましょう。

今すぐお金が必要な人は、消費者金融で即日融資を受けることをおすすめします。

消費者金融は、申し込み後最短25分程度でお金を借りることができるため、緊急な場合では一番の対処法です。

記事内で詳しく説明をしているので、お急ぎの方はこちらからご覧ください。

| 実質年利 | 最短融資期間 | 無利息期間 |

|---|---|---|

| 4.5%~17.8% | 最短20分 | 30日 |

プロミスは、消費者金融の中で上限金利が17.8%と最も低く、融資時間も最短20分と最速です。web完結カードレス利用可能なため、周りに知られずに借りたい人にもおすすめです。

- お金がないときの対処法一覧

- カードローンでお金を借りる

- クレジットカードのキャッシングで借りる

- 現金がないなら単発バイトや即払いバイトで稼ぐ

- お金がピンチなら副業で稼ぐ

- お金がピンチなら転職して収入を増やす

- フリマアプリや買取サービスで現金を手に入れる

- 給料の前借り制度を活用する

- 後払い決済を利用する

- 生命保険の契約者貸付で借りる

- 家族や友人に借りれるか相談する

- 公的機関の制度を利用する

- お金がないなら固定費の支出を見直す

- お金がない!今すぐお金が必要な人にはカードローンがおすすめ

- プロミスは無利息キャッシングの適用漏れがないため安心

- アコムなら最短30分審査で即日借入れも可能

- アイフルは急ぎの審査希望にも対応してくれるため安心

- レイクは5万円までの借入れで180日間無利息

- SMBCモビットのWEB完結申込なら電話連絡と郵送無しで申し込める

- 銀行カードローンで借りる

- お金がない!危機的状況なときは公的機関の制度を使う

- 多重債務でお金がない人の対策

このページに掲載されている一部または全ての商品に対して、各金融機関から報酬を受け取っています。NET MONEY編集部が紹介する商品やページ内での掲載場所に影響を与える可能性がありますが、評価には影響しません。提供される情報は編集部の独自調査に基づいています。NET MONEYの収益モデルや広告主はこちらにまとめられています。

お金がないときの対処法一覧

今回、お金がないときの対処法を、返済の必要性の有無や現金を手にいれれるまでの時間別で一覧表にしてみました。

お金がない状況は、人によりさまざまです。返済能力があるなら、カードローンで必要な額だけを借りる方法もあります。返済できる目途がないなら、ローンは利用せずに給付金や公的融資でお金を工面したほうがいいでしょう。

お金を用意するそれぞれの手段については以下で詳しく解説していきますので、まずは自分にあった方法がどれなのかチェックしてみてください。

| 方法 | 返済の必要有無 | お金が用意できるまでの時間 | 注意点 |

|---|---|---|---|

| カードローン | 返済要 | 最短即日 | 借り過ぎると返済が苦しくなる |

| クレジットカードの キャッシング | 返済要 | 最短即日 | キャッシング枠がない場合は別途申請要 |

| 単発バイト | 不要 | 最短即日(日払いバイトの場合) | 仕事がない場合がある |

| 副業 | 不要 | 最短翌月 | すぐにはお金が振り込まれない |

| 転職 | 不要 | 最短翌月 | すぐにはお金が振り込まれない |

| モノを売る | 不要 | 最短即日 | 少額にしかならない場合がある |

| 給与前借り | 次月の給料から天引き | 最短翌日 | 勤務先によっては前借りできないケースがある |

| 後払い | 後払い要 | 例(請求書の発行から14日間) | 利用可能額に上限がある |

| 生命保険の 契約者貸付 | 返済要 | 最短即日 | 返済しないと保険契約が失効する場合ある |

| 家族や友人に相談する | 返済要 | 最短即日 | トラブルになる可能性がある |

| 公的融資、公的支援 | 返済要の支援と給付金がある | 約1週間~2週間 | 対象者が限定される |

| 節約 | 不要 | ー | 節約効果がでるまで時間がかかる |

カードローンでお金を借りる

どうしてもすぐにお金が必要な場合は、カードローンの利用がおすすめです。

カードローンには、「消費者金融」と「銀行カードローン」の2種類があります。

上記2つでは、「無担保ローン」ということに違いはありませんが、対象となる法律が異なります。

消費者金融は貸金業法、銀行カードローンは銀行法に則ってサービスを提供しています。

2つの大きな違いは「総量規制」があるかどうかです。

消費者金融は貸金業法が対象となるため、利用限度額は年収の1/3までとなります。

(例)年収が300万円の場合、借り入れ可能額は100万円まで。

一方で、銀行法には総量規制のような条項はありません。(といっても年収は限度額に大きく影響します)

また、以下のように他にも細かな違いがあります。

| 金利 | 融資スピード | ネット完結 (申し込み~借り入れ) | |

|---|---|---|---|

| 消費者金融 | 年18.0%程度 | 最短即日 | ◯ |

| 銀行カードローン | 年14.0%前後 | 最短翌営業日 | ? |

消費者金融は申込み完了後、最短1時間ほどでお金を借りることができます。

また、申し込み~借り入れまでネットで完結させることができるため、スマホひとつで簡単に手続きすることが可能です。

それに対して銀行カードローンは、審査に時間をかけているため即日融資は対応していません。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元:日本経済新聞

銀行カードローンは、消費者金融と比較し金利が低めに設定されていますが、スピードや手軽さの点では劣っています。

そのため、すぐにお金が必要なときは消費者金融で、即日融資を受けることをおすすめします。

クレジットカードのキャッシングで借りる

クレジットカードを持っているなら、カードに「キャッシング利用枠」が付いていないか確認してみてください。利用枠を確認し「キャッシング利用可能枠30万円」などと書かれている場合は、クレジットカードでキャッシングできる場合があります。

もし、「キャッシング利用枠0円」となっていたら、別途キャッシング枠を申し込んで審査してもらう必要があります。(審査に申し込んでも、キャッシング利用ができない場合もあります)

もし、クレジットカードを持っていないなら、下記2つのカードがおすすめです。

|  | |

| カード名 | ACマスターカード | エポスカード |

| 金利 | 3.0%~18.0% | 18.0% |

| 審査から発行まで | 最短30分 | 最短即日 |

| 国際ブランド | Mastercard | Mastercard、JCB |

| | |

| カード名 | ACマスターカード | エポスカード |

| 金利 | 3.0%~18.0% | 18.0% |

| 審査から発行まで | 最短30分 | 最短即日 |

| 国際ブランド | Mastercard | Mastercard、JCB |

「ACマスターカード」は、年会費無料でアコムの自動契約機で即日発行してもらえますので、急ぎのお金が必要なときでも安心です。

カードローン機能だけを利用したいなら、アコムのカードローンだけで十分でしょう。1枚のカードに「キャッシング機能とショッピング機能を付けておきたい」と考えるなら、ACマスターカードが便利です。

ACマスターカードには、キャッシング利用枠とショッピング利用枠が設定されています。ただ、キャッシングとショッピングの両方を使った場合、利用枠の考え方が少々ややこしいため、以下で例を解説します。

ぜひ、検討時の参考にしてください。

| カードローン契約極度額 | 15万円 |

|---|---|

| ショッピング利用限度額 | 35万円 |

・上記の場合、ACマスターカードの上限額は、キャッシングとショッピングのどちらか高いほうの金額が設定されるため「35万円」となり、 ・キャッシングで10万円、ショッピングで10万円を使うとすると利用可能枠残は15万円。ただし、キャッシング枠の限度額は合計15万円のため、残り15万円のうち借入れができるのは5万円のみ ちなみに、ACマスターカードにポイント還元はありません。ただ、利用残高に応じて0.25%のキャッシュバックが適用されるためお得です。

\パートやアルバイトでも借りられる!/

エポスカードも、即日借入れができるクレジットカードです。

振込キャッシングも手数料無料で利用でき、一部金融機関を除き最短数十秒で希望の銀行口座に振り込んでもらえます。1,000円単位で借りられるため、借り過ぎを防げる点が特徴といえます。

また、振込キャッシングを利用する場合は、申込日翌日から60日以内の入金予約が可能です。たとえば「来月10日は家賃の引き落としだけど残高がない」といった場合でも、振込予約をしておけば安心です。

必要なタイミングで必要な金額だけを借りられるなど、計画的に利用できる点はエポスカードならではのメリットです。

エポスカードのキャッシングはリボ返済も可能で、新標準コースで50,000円までの借入れなら毎月の最少返済額は5,000円です。返済負担をできるだけ軽くしたい人にも、おすすめのクレジットカードといえます。

現金がないなら単発バイトや即払いバイトで稼ぐ

時間に余裕があって働ける状態なら、単発バイトや即日払い可能な仕事でお金を手に入れる方法もあります。

たとえば、下記でご紹介しているTimee(タイミー)なら、履歴書も不要で面接なしで単発バイトで報酬を得られます。

アルバイト募集をチェックすると「即日バイト」や「即払いバイト」といった言葉を見かけます。できるだけ早く現金を手に入れたいなら「即払いバイト」や「即日払いOK」と表記された求人を検索するようにしましょう。単に「即日バイト」と書かれている場合、登録してすぐに働けても給与支給は後日になるかもしれません。あとで困らないように、給与の支給条件は細かく確認しておくことが大切です。

| サービス名 | timee | シェアフル | ショットワークス | バイトル |

|---|---|---|---|---|

| サービス内容 | ・時間や場所、職種を簡単に選べる ・最短1時間から働ける場所を探せる | ・平均時給1200円以上の1日単位で働けるアルバイト求人が多い | ・勤務開始日や最低勤務日数など詳細の条件から探せる | ・試験監督やエキストラなど人気のバイトが一覧で検索可能 |

| メリット | ・面接や登録会、履歴書不要で求人を検索できる ・報酬は即日入金で受取可能 | ・平均時給1,200円 ・オフィスワークや軽作業など応募職種が幅広い ・働きたい日付から仕事を一覧で探せる | ・新着バイトプッシュ通知機能付き 求人数は約10000件 | ・求人情報80,000件以上と豊富 ・制服や職場の雰囲気も事前に確認できる |

| デメリット | ・求人申込後のキャンセルはペナルティあり。慎重に判断する姿勢が必要 | ・利用可能なエリアが限定されている | ・電話での問い合わせ受付は不可 | ・求人数が多く仕事探しまでに時間がかかる場合がある |

| 会社名 | 株式会社タイミー | シェアフル株式会社 | 株式会社ツナク?ク?ルーフ?HC | ディップ株式会社 |

| 給料日 | 仕事が終了後、即日入金 | 要問合せ | 要問合せ | 要問合せ |

お金がピンチなら副業で稼ぐ

動画制作やWEB開発、WEBライターなどのスキルを持っているなら「クラウドソーシングで稼ぐ」方法もあります。

クラウドソーシングとは、特定の業務を発注したい企業とスキルを持つ個人とをつなげるビジネスマッチングサイトのことです。特別なスキルがなくても下記のようなタスク案件も多数掲載されており、初心者でも比較的簡単に稼げる点が特徴です。

- WEBライティングの仕事……ブログ記事の執筆(2円/1文字)

- ネーミングの仕事……1案件30,000円(プロジェクト方式)

- データ入力の仕事……時給1,500円

- タスク案件……WEB上で企業の連絡先をコピペする作業(1件30円)など

| サービス名 | CrowdWorks(クラウドワークス) | Lancers(ランサーズ) |

|---|---|---|

| サービス内容 | ・ビジネスマッチングサイト ・WEB開発やデザイン、WEBライターなどの受注が可能 | ・ビジネスマッチングサイト ・アプリ開発、映像制作、ネーミング、WEBライターなどの受注が可能 |

| 登録者数 | 480万人 | 110万人以上 |

| メリット | ・在宅で仕事に応募できる 全国78万社がクラウドワークスに登録している ・報酬額が20万円超の部分は5%になるため、高額案件を受注すればするほど手取りは多くなる | ・350種類以上の仕事を募集している ・24時間365日体制のサポート窓口を設置 |

| デメリット | ・評価の低いクライアントも含まれるため受注時には注意したほうがよい | ・評価の低いクライアントも含まれるため受注時には注意したほうがよい ・手数料は一律16.5%(税込)のため受注額によってはクラウドワークスよりも手数料が高い |

| 会社名 | 株式会社クラウドワークス | ランサーズ株式会社 |

クラウドソーシングで仕事を受注した場合は、システム手数料が徴収されたうえで報酬が支払われます。報酬から20%の手数料が引かれる場合もあるため「思ったより手取りが少ない」といったこともあり得ます。案件を受注する場合は、単価とシステム手数料、そして作業にかかる時間などを考えて、効率よく稼げる案件を選ぶことが大切です。

プロ並みのスキルを持つ人はもちろん、初心者向けの案件も多数掲載されているのがクラウドワークスの特徴です。

下記は2022年12月現在、クラウドワークスに掲載されている案件です。簡単なデータ入力だけでも稼げる案件も掲載されています。

- 海外ECサイトの商品リサーチと出品登録等の作業……固定報酬制(10,000円~50,000円)

- 170円アンケート在宅ワークに関するアンケートの回答……固定報酬制(50,000円~100,000円)

下記のTwitterにもあるように、未経験者でもWEBライティングの仕事を受注できている例もあります。応募できる案件は多数あるため、あきらめずにチャレンジし続けることがクラウドソーシングで稼ぐコツです。

<Twitterの書き込み例>

【未経験者がクラウドワークスでWEBライター目指す日記】 やっと案件取れた????

めっちゃ応募したつもりやったけど12件くらいしか応募してなかった?

ことごとく落ちていったので今回もお断りのメールかと思ったら契約の連絡で飛び跳ねて喜んだ…

引用元:Twitter(@ayamameblogさん)

ランサーズも多数の案件が募集されていますので、コツさえつかめばスキマ時間でお金を稼ぐことも可能です。

クラウドワークスと同じくライティング案件も多数掲載されているため、初心者でも取り組みやすいのが特徴です。ただ、WEBライターの経験がない人は、一定のスキルがつくまで根気よく続ける忍耐力が必要かもしれません。

下記のTwitterにもあるように、1年間継続して毎月4万円を稼いでいるライターもいますので、コツコツ続けることが大切です

- 経験者優遇 賃貸物件にまつわるライティング【1記事1000字】……5,000 円/固定1.00 円/文字

- FXのはじめ方を解説する記事作成……5,000円/固定1.10 円/文字

<Twitterの書き込み例>

【ひかる@ママライター】

気づいたらライター歴一年になってました!正しくはランサーズに登録した日付ですが、一年続いたことが嬉しいですねー。おかげで毎月4万くらいは稼げるようになりました!これからもがんばろう!

引用元:Twitter(@hayashiblogさん)

お金がピンチなら転職して収入を増やす

給与が少なくて生活が苦しいなら、転職して年収を上げる方法もいいでしょう。ただし、転職で年収を上げるには慎重に転職先を検討する必要があります。安易に転職してしまうと、現在の給与よりも条件が悪くなってしまうかもしれません。

転職する方法としては「転職サイトで希望の会社を探す方法」と、「転職エージェントに登録する方法」の2つがあります。より好条件で転職したいなら、転職エージェントへの登録がおすすめです。

- 条件のよい非公開求人を紹介してくれる可能性が高い

- エージェントに希望条件を伝えたうえで転職先を紹介してくれるため、ミスマッチが起こりにくい

- エージェントが管理している豊富な求人案件から、希望の条件に近い会社を探せる

参考までに、転職エージェント大手の「リクルートエージェント」と、転職サイト大手のdodaの概要をまとめていますので、参考にしてください。

| サービス名 | リクルートエージェント | doda |

|---|---|---|

| 登録者数 | 年間約125万人(2019年実績) | 累計約665万人(2021年12月末時点) |

| メリット | ・非公開求人が10万件以上 ・提出書類の添削や面接対策、業界・企業情報の提供など転職サポートが充実 | ・理想の働き方から求人を検索しやすい ・転職ノウハウやエピソードなどのコンテンツが充実している |

| デメリット | ・レスポンスが遅いと、採用枠が埋まってしまう可能性がある | ・非公開求人の紹介はエージェントサービスへの登録が必要(若干の手間がかかる) |

| 会社名 | 株式会社リクルート | パーソルキャリア株式会社 |

フリマアプリや買取サービスで現金を手に入れる

カードローンでお金を借りなくても、不要品をフリマアプリや買取店で販売し現金化する方法もあります。不要品の販売は「思ったほど高値で売れなかった」といったリスクもありますが、思わぬ高値で現金化できる場合もあります。

カードローンのように返済する必要もないため、収入が少なくて返済に不安がある人は、自宅に販売できる不要品Mがないか一度チェックしてみてください。

所持品を高い金額で現金化するならフリマアプリが最適です。

メルカリで不用品を販売し、売上金を手に入れる方法もあります。取引が完了するとアプリ上で売上金が計上され、売上金はメルペイ(※)として利用できます。メルペイはコンビニなどでの買い物にも利用できるため、利便性は抜群です。

売上金を現金化したいなら、銀行口座に振り込んでもらうことも可能です。ただし、振込手数料が200円かかる点と、即日振込には対応していない点に注意しましょう。メルカリの振り込みスケジュールや、振込申請の方法は下記をご覧ください。

<振込スケジュール※ゆうちょ銀行以外を利用する場合>

| 申請が完了した曜日 | 振込日※0時00分~8時59分の申請 | 振込日※9時00分~23時59分の申請 |

|---|---|---|

| 月曜日 | 火曜日 | 水曜日 |

| 火曜日 | 水曜日 | 木曜日 |

| 水曜日 | 木曜日 | 金曜日 |

| 木曜日 | 金曜日 | 月曜日 |

| 金曜日 | 月曜日 | 火曜日 |

| 土曜日 | 火曜日 | 火曜日 |

| 日曜日 | 火曜日 | 火曜日 |

- 「マイページ>振込申請>振込申請して現金を受け取る」を選択

- 振込先の口座情報を入力し、「次へ」を選択

- 口座情報を確認後、「はい」を選択

- 「振込申請金額」を入力する※振込手数料を含めた金額を入力

- 「お急ぎ振込を利用しない」または「お急ぎ振込を利用する」を選択

- 「確認する」を選択する

- 申請内容を確認後、「振込申請をする」を選択

フリマアプリで不要品を売るとなると、出品や発送の手間がかかります。忙しくて出品する時間がない人には、不要品の買取店で現金化する方法もおすすめです。

買取店なら、査定額がつけばその場で現金を手に入れることも可能ですので、急ぎでお金が必要な場合でも安心です。ただし、フリマアプリのように自分が予定している金額で売れないこともあり、想定以下の買取価格になる可能性もあります。

商品の状態にもよりますが、下記のような品物を持っているなら一度査定に出してもいいかもしれません。

- ブランド品のバッグや洋服

- 金やプラチナなどの貴金属、アクセサリー

- スマートフォンやタブレット(比較的年式の新しいもの)

- 着物

- カメラやレンズ

- 楽器、家電

- ゴルフクラブ

- フィギュア

給料の前借り制度を活用する

勤務先によっては、給料の前借り制度が利用できる場合もあります。

また、病気や災害でお金がないときは法律で前借りが認められることもあるため、どうしても生活が立ち行かなくなったら勤務先に相談するようにしましょう。

payme(ペイミー)は、事前に勤務先が設定した金額の範囲内で給与の前借りができるサービスです。ただし、勤務先がpayme(ペイミー)のサービスを導入していることが前提です。利用できるかどうかわからない場合は、勤務先に問い合わせるといいでしょう。

payme(ペイミー)で前借りできる金額には上限があり、勤務先ごとに設定された下記パターンのどれかで前借りが可能です。

- 企業ごとに設定された上限額内での「時給額×実労働時間」

- 企業ごとに設定された上限額内での「日給額×実労働日数」

- 企業ごとに設定された上限額内での「月給額÷月の所定労働日数」

楽天が提供している「楽天早トク給与」も、給料の前借りができるサービスです。

さきほどのpayme(ペイミー)と同じく、勤務先が「楽天早トク給与」のシステムを導入していないと利用はできません。「楽天早トク給与」の他社前借りサービスとの違いは、前借りするごとに5ポイントの楽天ポイントがもらえる点です。(月3回までが上限)

楽天銀行に入金してもらう場合なら、手数料も0円で利用できる点もメリットのひとつです。

前給

きらぼしテック株式会社が提供する「前給」も、有名企業が導入している前借りシステムです。

下記のとおり身近な店舗や会社にも「前給」が導入されていますので、もしかすると勤務先でも使えるかもしれません。

- 日本マクドナルド株式会社、KDDIエボルバ、幸楽苑、牛角、大塒、甘太郎、銀のさらなど 他社の前借りシステム同様、勤務先が「前給」を導入していれば、即日入金も可能です。(※勤務先の契約内容による)

病気や災害など、やむを得ない状況が原因でお金がないなら、前借りシステムの導入有無など関係なく勤務先に前借りを申し出ることも可能です。

下記の厚生労働省公式サイトにも記載されているように、病気・出産・災害などの理由で前借りの申請があった場合、雇用主が拒否すると法律違反となります。

ただし、前借りできるのは「すでに働いた分の給与のみ」であって、働いていない未来の給料分は前借りできません。

<厚生労働省公式サイトより>

「従業員が給料を前借りしたいと申し出てきました。前例がないので、どのような点に気を付ければよいのでしょうか?」

◆前借りについて

(1)一定期日払いの原則と前借り

労基法24条では、賃金の一定期日払の原則を規定しています。基本的に会社は毎月一回以上、定期的に支給日を守ってさえいれば、労働者が前借りを申し出たとしても、これに応じる法的な義務はありません。ですので、給料の前借りができるかどうかは会社の判断に任せられることになりますので、それに応じなくても法違反になることはありません。

◆非常時払(労基法25条)と前借りについて

ⅰ)趣旨

労基法24条により賃金の支払期日が定められた場合に、使用者はその期日に賃金を支払わなければなりませんが、反面、労働者も、特約がある場合以外は、支払期日が到来するまでは賃金の支払を請求することはできません。非常時払を規定した労基法25条は、賃金を唯一の、少なくとも主要な収入源とする労働者に、出産、疾病、災害等の不時の出費を必要とする事情が生じた場合、その賃金の繰上払を請求し得ることとして、一定期日払の原則によっても救い得ない労働者の不便を補ったものです。

ⅱ)繰上払の対象

繰上払の対象とするのは、「既往の労働に対する賃金」であり、これに対する労働者の反対給付は既に使用者が受領したものですので、民法の賃金後払の原則を否定するものではなく、単に一定期日払に対する特則を定めたものと言えます。

ⅲ)非常時払い

以上から、労基法25条は、「既に行った労働」に対して給料日前でも支払うように定めているのであって、これから行う予定の労働に対して給料を支払うように(前借り)求めているものではありません。 引用元:厚生労働省公式サイト

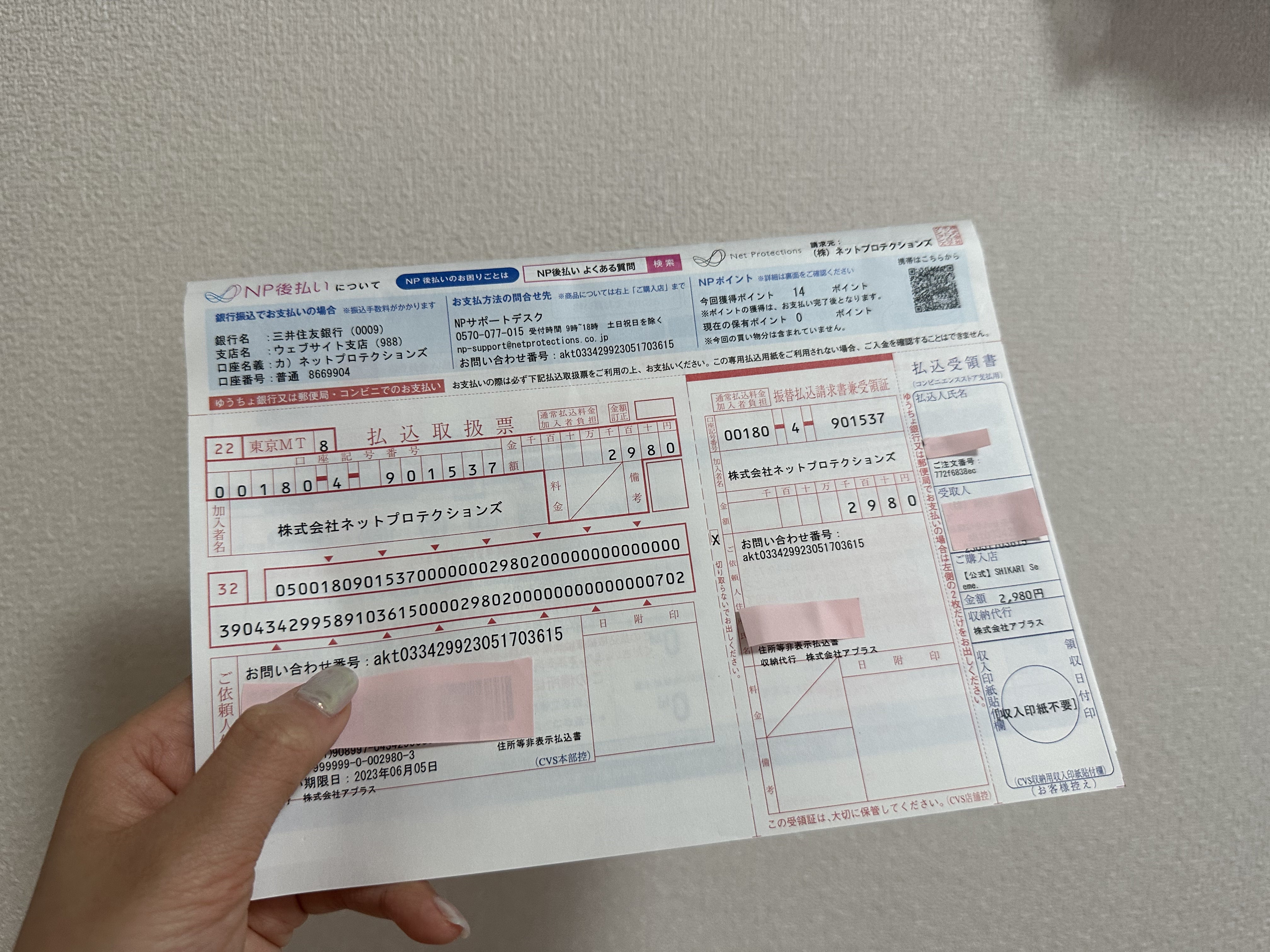

後払い決済を利用する

手持ちの現金がないなら、後払い決済で買い物をする方法もあります。

後払い決済を利用する手段はいくつかありますが、auやドコモなどの携帯キャリア決済を利用すれば、携帯料金の支払いと買い物代金をまとめて決済できます。

- 携帯電話会社のキャリア決済で買い物をする

- メルペイあと払いを利用する

- NP後払いで買い物をする

「auかんたん決済」で買い物をすれば、買い物代金の支払いは毎月の携帯料金と合算で支払えるため、手持ちの現金がなくても安心です。ただし、「auかんたん決済」を利用するには、下記のサービスで登録済のauIDが必要になります。

- UQ mobile通信サービス契約※DIGNO®Phoneは対象外

- 「auひかり」「auひかり ちゅら」契約

- Smart TV Box、ケーブルプラスSTB、ケーブルプラス電話契約

ただし、年齢によって利用額の上限が決まっているため注意しましょう。

| 年齢 | 利用上限額 |

|---|---|

| ~12歳 | 最大 1,500円 |

| 13~17歳 | 最大 10,000円 |

| 18~19歳 | 最大 50,000円 |

| 20歳以上 | 最大 100,000円 |

キャリア決済の概要については、下記の独立行政法人国民生活センターの資料にもわかりやすい資料がありましたので、こちらもご覧ください。

「auかんたん決済」が利用できる通販サイトなどについては、下記「auかんたん決済公式サイト」をご覧ください。

「メルペイあと払い」も、決済代金を翌月まとめて支払える後払い決済サービスのひとつです。

メルカリでの買い物はもちろん、ネットショッピングやコンビニ決済でメルペイが使えるところなら後払いで買い物ができます。メルペイあと払いの利用の流れは下記のとおりです。

詳しいメルペイあと払いのルールなどについては、下記概要または公式サイトをご覧ください。

- メルペイの設定

「支払い>スマホ決済」下部「ポイント+残高」をタップ>「支払い方法の設定画面」で「あと払い利用枠」を選択

または「支払い>設定>支払い設定>お店での支払い方法を変更する」より、「メルペイスマート払い」を選択 - お店でiD決済またはコード決済を利用する

- 毎月1日に利用明細が通知される

- 翌月末までに指定した方法で支払う

NP後払いも、手持ちの現金がなくても利用できる後払いサービスのひとつです。

NP後払いは、美容コスメやファッションサイトなど、189,000店舗以上で利用できますので、手持ちがなくても買い物が楽しめます。

利用方法は簡単で、NP後払いが使えるお店で、決済方法を「NP後払い」に設定するだけです。商品到着時または後日請求書が届き、請求書発行の14日以内にコンビニ・郵便局・銀行・LINE Payで決済すれば、支払いが完了します。面倒な事前登録なども必要ないため、手軽に後払いで買い物をしたいときにもおすすめです。

生命保険の契約者貸付で借りる

生命保険の契約者貸付とは、保険の解約返戻金の範囲内で融資が受けられる制度です。下記のとおり、消費者金融カードローンの上限金利と比較しても低金利で借りられるため、高い利息を支払いたくない人にはおすすめです。ただし、契約者貸付で返済できない場合は、保険が失効してしまうケースもあるため注意しましょう。

保険会社ごとの貸付利率は下記をご覧ください。契約者貸付は、保険の契約日によって金利が変わります。下記のソニー生命の例にもあるように、1990年代や1980年代に契約した保険では、年率6~8%台の金利が適用されることもあります。直近契約の場合と比較して金利が高くなるため、注意が必要です。

| 保険会社 | 金利 |

|---|---|

| 住友生命 | 年1.55%~年5.75% |

| 第一生命 | 年3.00%~年5.75% |

| かんぽ生命 | 年2.50%~年6.00% |

| 明治安田 | 年2.15%~年5.75% |

| 日本生命 | 年3.75%~年5.75% |

| ソニー生命 | 年3.25%~年8.00% |

| プルデンシャル生命 | 年1.75%~年6.25% |

| 契約日 | 貸付利率 |

|---|---|

| 1985年4月1日以前 | 年6.00% |

| 1985年4月2日~1989年6月30日 | 年6.25~8.00% |

| 1989年7月1日~1994年10月1日 | 年6.25~7.00% |

| 1994年10月2日~1996年1月1日 | 年6.25% |

| 1996年1月2日~1996年7月1日 | 年5.00% |

| 1996年7月2日~1999年4月1日 | 年4.00% |

| 1999年4月2日~2013年4月1日 | 年3.00% |

| 2013年4月2日以降 | 年2.50% |

家族や友人に借りれるか相談する

「どこからもお金が借りられない」「ローリスクで借りたい」と思うなら、親や友人から借りる方法もあります。

消費者金融や銀行からお金を借りると、期日までに返済しなければいけません。

一方、親や友人など身近な人からお金を借りる場合は、双方で返済期日を決めればよいため、相手が承諾すれば「1年後にまとめて返済する」といったことも可能です。

身近な人からお金を借りるメリットとデメリットを整理していますので、参考までにご覧ください。

| メリット | デメリット |

|---|---|

| 無利息で借りられる場合がある | 返済できないと人間関係が悪くなる可能性もある |

| 審査落ちする心配がない | 希望通りの融資が受けられないこともある |

| 返済を待ってくれる場合がある | 即日借りられない場合がある |

公的機関の制度を利用する

「どうしてもお金がない」というときは、公的機関の制度を利用することができます。

多額の借金を抱えているという人でも、受けれる制度はあるため以下の表を参考にしてみてください。

| 制度 | 内容 |

|---|---|

| 生活困窮者自立支援制度 | 生活保護に至る手前の人を支援する制度 |

| 傷病手当金 | 勤務先の健康保険に加入している人が利用できる支援制度 |

| 生活保護 | 所定の条件を満たしており、且つ世帯収入が厚生労働大臣の定める最低生活費に満たない場合に適用される保護制度 |

| 求職者支援資金融資制度 | 職業訓練受講給付金の受給予定者に対する貸付制度 |

| 母子父子寡婦福祉資金貸付 | 20歳未満の児童を扶養している「母子家庭の母」や「父子家庭の父」が利用できる公的融資の制度 |

| 教育一般貸付 | 高校や大学、専修学校などに入学・在学する子どもの保護者に対して、入学費用や授業料、通学費などを支援する制度 |

お金がないなら固定費の支出を見直す

お金がないなら、借りたり公的支援を受けたりする前に「家計を見直すこと」も考えてみましょう。

外食費やコンビニで使うお金はもちろん、以下のような出費を見直せば生活が楽になるかもしれません。

- 光熱費

- スマートフォンやインターネット料金

- 家賃

- クルマにかかる経費

上記のアンケート結果にもあるように、「家計の工夫でうまくいっていないこと」の項目に「水道光熱費の削減」があります。

とくに、電気代については海外の情勢変化などの影響もあり、燃料費が高騰し家計を圧迫しています。

電気代を節約したいなら、電力自由化による契約先変更もひとつの方法ですが「通信サービスとのセット」で割引を受ける方法もあります。

たとえば、ソフトバンクのスマートフォンやインターネットサービスを使っている人が、ソフトバンクでんきを利用すれば、1回線につき110円/月の割引が受けられます。

※3年目以降は55円/月割引

※電気料金に含まれる燃料費調整額は、2022年11月1日使用分から上限金額が廃止される。そのため、現在契約中の電力プランよりも高くなる場合もあるため注意が必要

毎月の通信費を見直すことで、支出を減らせるかもしれません。

たとえば、携帯電話の利用料金や自宅のインターネット通信料の契約方法を見直すことで、節約できる場合があります。また、電量販店やWEBサイトでは通信サービスの加入でキャッシュバックが受けられることもあり、実質家計の節約にもなります。

ソフトバンク光のように、インターネットサービスと携帯電話サービスをセットで利用すると、2年間毎月最大で2,000円割引(※)が受けられるプランもあります。

- キャンペーン期間中に自宅のネット(固定通信)サービスと携帯電話・タブレットの対象料金サービスをセットで利用している個人が対象(固定通信サービスは家族名義でも対象)

- データ定額パック・大容量(10/15/20/30)

- 3Gケータイ利用の場合。割引金額は対象料金サービスにより異なる。

- 3年目以降の割引有無は対象固定通信サービスにより異なる

- 表示価格は(税込)

スマートフォンを契約しているなら、格安スマホに乗り換えることで料金を見直せるかもしれません。

下記の「mineo」のサービスなら、音声とデータ通信のセットで毎月1,518円(税込)で利用できるプランもあります。(5GBプラン)現在契約している携帯電話料金と比較して安くなるなら、ぜひ検討してみてください。

<参考:mineo月額料金※価格は税込>

| 基本データ容量 | 音声通話+ データ通信 | データ通信のみ |

|---|---|---|

| 1GB | 1,298円 | 880円 |

| 5GB | 1,518円 | 1,265円 |

| 10GB | 1,958円 | 1,705円 |

| 20GB | 2,178円 | 1,925円 |

家計の出費で大きな割合を占めるのが「住居費」です。住宅ローンなら借り換えなどで毎月の返済額を見直せるかもしれませんし、賃貸なら住み替えることで節約できます。

たとえば、UR賃貸住宅には「フリーレント物件」があり、敷金礼金は0円で2カ月間家賃が無料になる特典も受けられます。

- 通常物件……入居開始日が11/11の場合は、11/11以降から家賃の支払いがスタート

- 3フリーレント対象物件……入居開始日が11/11の場合1ヵ月フリーレント物件なら12/11以降家賃支払いがスタート。2ヵ月フリーレント物件なら1/11以降に家賃支払いがスタート

また、地域の特定優良賃貸住宅に入居する場合、新婚や子育て世代を対象に家賃補助が受けられるケースもあります。

下記は大阪府の「新婚子育て向け家賃減額補助事業の概要です。収入条件などの規定はあるものの、毎月20,000円の家賃補助が受けられるかもしれません。

大阪府以外にも各地域で家賃補助制度がないか、ぜひチェックしてみてください。

<大阪府の新婚子育て向け家賃減額補助事業概要>

| 入居条件 | 下記2つの要件を両方満たしていること ・月額の所得が153,000円から601,000円 ・同居親族があること |

|---|---|

| 家賃減額条件 | 下記のいずれか、または両方を満たす世帯 ・新婚世帯:申込日時点で婚姻1年以内。かつ、夫婦の年齢がともに50歳未満の世帯 ・子育て世帯(申込日時点で小学校卒業前の子どもを扶養している世帯) |

| 適用期間 | 補助金の交付期間は入居日から起算して6年間 |

※所得制限と毎月の家賃補助額(入居者は契約家賃から補助額を差し引いた金額を負担する)

| 入居者(世帯)の月額所得 | 補助額(月額) |

|---|---|

| 268,000円以下 | 20,000円 |

| 268,000円を超え322,000円以下 | 10,000円 |

| 322,000円を超える | 0円 |

フリーレント物件や家賃補助を受ける以外にも、公営住宅に転居する方法もあります。都営住宅のような公営住宅の場合、所得によっては毎月20,000円~30,000円台で入居できる物件もあります。築年数が古い物件もありますが、家賃を見直したい人は一度検討してみてください。

<東京都営住宅の家賃(所得金額別)※2DK36㎡の場合>

| 所得金額 | 0円~ 1,628,000円 | 1,628,001円~ 1,856,000円 | 1,856,001円~ 2,048,000円 | 2,048,001円~ 2,276,000円 | 2,276,001円~ 2,612,000円 | 2,612,001円~ 2,948,000円 |

|---|---|---|---|---|---|---|

| 使用料 (家賃) | 17,600円 | 21,300円 | 25,200円 | 29,100円 | 33,700円 | 38,600円 |

自家用車を保有しているなら、ガソリン代や駐車場代、保険料などの出費もかさみます。車をローンで購入しているなら、諸経費のほかにも毎月の返済が家計を圧迫しているかもしれません。

車の使い方にもよりますが、「週末しか乗らない」など、車の使用頻度が少ないなら「カーシェアリングで節約する」方法も検討してみましょう。

たとえば、timesのカーシェアリングなら、15分220円からクルマが借りられます。利用料にはガソリン代や保険料も含まれています。必要なときだけ、必要なお金を負担すればよいため、車にかかる経費も節約できるでしょう。

持家に駐車スペースがあり、日中や夜間空きスペースになっているなら、駐車場貸し出しサービスに登録して副収入を得る方法もあります。 たとえば、累計会員数300万人以上を誇るakippaには、自宅の駐車場を登録ユーザーに貸し出して収入を得る仕組みがあります。立地条件にもよりますが、毎月約4,000円~20,000円程度の収入が得られるケースもあるため、ぜひ下記公式サイトをチェックしてみてください。

お金がない!今すぐお金が必要な人にはカードローンがおすすめ

ここでは、お金がない時におすすめのカードローンを紹介します。

カードローンには、消費者金融と銀行カードローンの大きく2つが存在しますが、特に、おすすめなのは消費社金融です。

消費者金融は、即日融資に対応しているため申込み完了後最短20分で借り入れできます。

一方で、銀行カードローンは、2018年から審査に時間をかけているため、即日融資ができません。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元:日本経済新聞

そのため、急いでいる人には、急に「お金がない」という状態になってもすぐにお金を手にすることができる消費者金融がおすすめです。

以下で、消費者金融のおすすめを比較しているので、参考にしてみてください。

| 会社名 | プロミス | アコム | アイフル | レイク | SMBCモビット |

|---|---|---|---|---|---|

|  |  |  | ||

| 総合評価 | |||||

| 融資スピード (最短) | 20分 | 最短20分(※7) | 最短20分(※7) | 25分(※2) | 即日(※3) |

| 金利(実質年利) | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 無利息期間 | 30日 | 契約日の翌日から最大30日(※8) | 30日 | 60日 or 180日(※6) | - |

| 借入限度額 | 500万円 | 800万円 | 800万円 | 500万円 | 800万円 |

| 審査通過率 | 39.6% | 42.2% ※アコムIR情報より | 33.0% | 非公表 | 非公表 |

| 特徴 | インターネット振込の「瞬フリ」なら365日24時間手数料無料、さらに最短10秒でお振り込み | 3秒で借入れ診断が可能なカードローン | 融資スピードが最も早いカードローン | 無利息期間が最も長いカードローン | 勤務先への電話連絡をしないと公言している唯一のカードローン |

| 詳細 |

※2 Webで申込時に最短25分融資可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4 20・30代限定

※5 最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。受付時間:9:00~19:30

※6 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※7 お申込の状況によってはご希望にそえない場合がございます。

※8 初めての契約の方のみ

上の表を見てもどこで借りるか決められない人は1位のプロミスで借りることをおすすめします。

申し込みから借り入れまで最短20分手続きが可能で、「瞬フリ」という振込サービスでは、24時間365日最短10秒でお金を借りることができます。

プロミスは無利息キャッシングの適用漏れがないため安心

プロミスは、無利息キャッシングの適用漏れの心配が少ないカードローンです。

プロミス以外の大手消費者金融カードローンの場合、無利息期間は「初回契約の翌日」からスタートします。一方、プロミスの無利息期間は「初回借入後」からはじまります。

そのため「契約後にお金を借りず、無利息期間が終了した」といったこともありません。無利息キャッシングのサービスを最大限活用したい人には、とくにおすすめしたいカードローンといえます。

- 無利息期間が初回借入後にスタートするため、無利息キャッシングの適用漏れが少ない

- 利用しているだけでⅤポイントが貯まり、貯まったポイントは返済にも利用できる

| <プロミスカードローンの基本概要> | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 限度額 | 最高500万円 |

| 審査回答までに必要な時間 | 申込終了後、最短20分 |

| 貸付スピード | 申込終了後、最短即日融資可能 |

| 申込対象者 | 満18歳~74歳以下 本人に安定した収入があるあること※ |

| 申込方法 | パソコン、スマートフォン、電話、自動契約機 |

| 利用可能なコンビニATM | ローソン、セブンイレブン、ファミリーマートなど |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

\プロミスなら低リスクで借り入れできる!/

アコムなら最短20分※審査で即日借入れも可能

アコムも、最短20分※で融資が完了しており即日融資に対応しているカードローンのひとつです。アコムで即日借入れをする方法は、おもに下記4つです。

- WEB申込後、振込キャッシングで借りる

- WEB申込後、アプリを使ってコンビニATMで借りる

- WEB申込後、自動契約機でカードを受け取りATMで借りる

- 自動契約機で申し込んだあと、その場で発行されるカードを使って借りる

上記のなかで、時間や場所を気にせずに急ぎで借りたいなら、振込キャッシングの利用がおすすめです。楽天銀行に口座があれば、ほぼ24時間即時振込に対応していますので、急ぎのときでも安心です。

下記で、主要な銀行の振込対応時間を一覧にしていますので参考にしてください。

<金融機関ごとの振込実施時間>

| ◆楽天銀行 | ||

|---|---|---|

| 日時 | 受付時間 | 振込実施の目安 |

| 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

| ◆三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、みずほ銀行 | ||

|---|---|---|

| 日時 | 受付時間 | 振込実施の目安 |

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 月曜 | 9:00~23:49 | 受付完了から1分程度 |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝 | 0:10~8:59 | 当日9:30頃 |

| 土日祝 | 9:00~19:59 | 受付完了から1分程度 |

| 土日祝 | 20:00~23:49 | 翌日9:30頃 |

・毎週月曜……1:00~5:00

・毎日……23:50~0:10

- 楽天銀行に口座があれば、ほぼ24時間即時振込可能

- 原則在籍確認の電話がないため、スムーズな手続きが可能

- 9:00~21:00までに手続き完了すれば、最短即日融資も可能

| <アコムのカードローン基本概要> | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 最高800万円 |

| 審査回答までに必要な時間 | 申込終了後、最短20分 |

| 貸付スピード | 申込終了後、最短20分 |

| 申込対象者 | ・20歳以上で本人に安定した収入があること ※主婦や学生でも、パートやアルバイトによる安定収入があれば申込可 |

| 申込方法 | パソコン、スマートフォン、電話、郵送、自動契約機 |

| 利用可能なコンビニATM | ローソン、セブンイレブン、ファミリーマートなど |

アイフルは急ぎの審査希望にも対応してくれるため安心

急ぎでお金を借りたいなら、アイフルがおすすめです。

アイフルは、WEBで申し込んだあと、オペレータに「審査を急いで欲しい」と連絡を入れると、優先して審査を進めてくれます。アイフルに申し込んでから審査回答が出るまでの最短時間は「20分」です。

審査対応可能な9:00~21:00までに申し込めば、最短即日融資も可能です。「早くお金を借りたい」人には、おすすめのカードローンといえます。

- 申込終了後、最短20分で審査結果が出る

- 原則、在籍確認の電話がないため、スムーズな手続きが可能

- 申込に必要な郵送を回避できるため、バレずに利用できる可能性が高い

| <アイフルカードローンの基本概要> | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 最高800万円 |

| 審査回答までに必要な時間 | 申込終了後、最短20分※ |

| 貸付スピード | 申込終了後、最短20分※ |

| 申込対象者 | ・満20歳以上69歳まで ・定期的な収入と返済能力があること |

| 申込方法 | パソコン、スマートフォン、電話、自動契約機 |

| 利用可能なコンビニATM | ローソン、セブン-イレブン、ファミリーマートなど |

\初めてのお借入は30日間利息0円!/

レイクは5万円までの借入れで180日間無利息

少額を借りたいなら、レイクも検討してみてください。レイクには無利息キャッシングのサービスがあり、申込方法や利用額によって下記3つの無利息サービスが選べます。

- WEB申込限定……最大60日間無利息

- WEB申込以外……最大30日間無利息(極度額200万円超の場合は30日間無利息のみ利用可)

- 初回5万円までの融資……最大180日間無利息

6ヵ月後に返済できる目途があるなら、5万円を借りて180日後に返済すれば、実質無利息で借りられます。

- 申込終了後最短15秒で仮審査結果が出るため、急ぎの借入れ希望にもおすすめ

- 初回限定5万円までの融資には、最大180日間の無利息期間が適用される

- WEB申込なら、最大60日間の無利息期間が適用される

ただし、レイクの審査対応時間には注意が必要です。

レイク以外の大手消費者金融は、日曜日も21時まで審査をしてくれますが、レイクの日曜日の審査は18時で終了します。日曜日の18時以降に即日融資を希望する場合は、プロミスやアコムなどの他社消費者金融カードローンがいいでしょう。

| <レイクカードローンの基本概要> | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 限度額 | 最高500万円 |

| 審査回答までに必要な時間 | お申込後、最短15秒 |

| 貸付スピード | 最短25分(※) |

| 申込対象者 | 満20歳~70歳まで 国内居住で日本の永住権を取得していること ・ご自分のメールアドレスを持っていること |

| 申込方法 | パソコン、スマートフォン、 電話、自動契約機 |

| 利用可能なコンビニATM | ローソン・セブン-イレブン・E-netなど |

\利息を抑えたい人向け!/

- レイクでWeb完結の申込から借り入れまでの方法を解説

- レイクの審査の流れを紹介!通過するための3つのヒントとは

- レイクの利用がおすすめなのはどんな人?口コミや評判から解説

- レイク(レイクアルサ)で増額する方法とは?増額のメリットも解説!

SMBCモビットのWEB完結申込なら電話連絡と郵送無しで申し込める

カードローンの申込手続きにともなう電話や郵送を避けたいなら、SMBCモビットのWEB完結申込がおすすめです。

SMBCモビットのWEB完結申込で手続きすれば、原則SMBCモビットからの電話や郵送物はありません。本人や勤務先に連絡がはいると「電話がつながらない」など、審査に時間を要してしまうケースがあります。SMBCモビットのWEB完結申込なら電話連絡がないため、スムーズな手続きが期待できます。

ただし、WEB完結申込を利用するには、下記の条件を満たしていなければいけません。

収入証明書など、事前に準備しておくべき書類もあります。申し込む前には、事前に公式サイトで必要条件を確認しておくようにしましょう。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- WEB完結申込なら、原則電話や郵送物なしで手続きできる

- 所定の登録をしておけば、利用するだけでTポイントが貯まる

- 最短10秒で簡易審査結果がでるため、急ぎでお金を借りたい人にもおすすめ

<WEB完結申込利用の条件>

| 必要な銀行口座 | ・三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかに口座があること ・上記指定口座において、SMBCモビットからの振込融資と口座振替での返済を承諾できること |

|---|---|

| 収入証明書 | 下記いずれかの書類の写しを提出できること ・源泉徴収票、税額通知書、所得証明書、確定申告書、給与明細書(直近2ヶ月分。賞与がある場合は直近1年分の賞与明細も必要) |

| 勤務先証明 | 下記2つの書類の写しを提出できること ・健康保険証(社会保険証か組合保険証) ・給与明細書(収入証明書として給与明細以外を提出する場合は直近1ヵ月分の給与明細が必要) |

| <SMBCモビットカードローンの基本概要> | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 最高800万円 |

| 審査回答までに必要な時間 | 最短30分(※申込日や時間によっては翌日回答の可能性あり) |

| 貸付スピード | ・申込後、最短10秒で簡易審査結果を表示(正式審査回答は申込後最短30分) ・申込後、最短30分 |

| 申込対象者 | 満20歳以上74歳以下で 本人に安定した定期収入があること ※収入が年金のみの場合は申込不可 |

| 申込方法 | パソコン、スマートフォン、電話、 郵送、ローン契約機 |

| 利用可能なコンビニATM | ローソン、セブンイレブン、ファミリーマートなど |

(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)

※収入が年金のみの方はお申込いただけません。

銀行カードローンで借りる

消費者金融カードローンは、即日融資が可能でしたが、急ぎの融資を希望しないのであれば銀行カードローンも検討してみてください。

消費者金融カードローンより上限金利が低めで借りられるカードローンも多く、返済負担を軽くしたい人にはおすすめです。

また、銀行カードローンは返済能力に問題がなければ年収の三分の一を超えた借入れも可能ですので、余裕のある限度額を希望する場合は検討してみてもいいでしょう。

- 消費者金融カードローンの上限金利と比べ、3~4%前後低金利で借りられる

(例:アコムの上限金利は18.0%・三井住友銀行カードローンの上限金利は年14.5%) - 余裕のある限度額で利用できる

(例:paypay銀行カードローンの限度額は最高1,000万円) - 返済能力があれば年収の三分の一を超えた借入れも可能

- 即日借入れができないため、急ぎの融資には不向き

| 銀行カードローンおすすめランキング | 銀行カードローンおすすめランキング | |||||

| カードローン会社 | おすすめ ポイント | 金利(年) | 申込 | |||

|---|---|---|---|---|---|---|

1位 1位 | 1位 | 年収が安定した方であれば安心のサポート 納得の金利の三井住友銀行カードローン | 年1.5%~14.5% | |||

2位 | 2位 | 一般的な銀行カードローンよりも 審査が早い可能性が高い 返済は1,000円~可能 | 1.8%~14.6% | |||

3位 | 3位 | 楽天会員なら審査優遇あり※1 借入限度額は最大800万円 | 1.9%~14.5% | |||

4位 | 4位 | ガン保障特約付きプラン 借入限度額は最大800万円 | 1.7%~14.8% | |||

| 5位 | 5位 | 金利が低め 借入限度額は最大800万円 | 2.0%~14.0% | |||

引用元: 三菱UFJ「バンクイック」、 三井住友銀行、 楽天銀行、 オリックス銀行、 みずほ銀行

※1 必ずしもすべての楽天会員様が審査の優遇を受けられるとは限りません。

お金がない!危機的状況なときは公的機関の制度を使う

「住むところもない」「食事もままならない」といった切羽詰まった状態なら、公的機関に相談して支援を受けたり、公的融資を受けたりする方法もあります

昨今の社会情勢の変化により、生活が苦しくなった人に向けて、さまざまな公的支援が用意されています。下記に一般の人が利用できる公的支援や公的融資の内容をいくつかご紹介していますので、参考にしてください。

| 住居確保 給付金 | 一時生活 支援事業 | 傷病手当金 | 生活保護 | 求職者支援 資金融資制度 | 母子父子 寡婦福祉 資金貸付 | 教育一般 貸付 | |

|---|---|---|---|---|---|---|---|

| 融資or給付金 | 給付 | 給付 | 給付 | 給付 | 融資 | 融資 | 融資 |

| 相談先 | 地域の生活就労支援センター | 地域の福祉協議会 | 健康保険被保険者証(健康保険証)に記載されている管轄の協会けんぽ支部 | 福祉事務所の生活保護担当 | ハローワーク | 最寄の地方公共団体の福祉担当窓口 | 日本政策金融公庫 |

生活困窮者自立支援制度

生活困窮者自立支援制度とは、生活保護に至る手前の人を支援する制度のことです。

具体的には、下記のような「住宅確保給付金」が支給されたり、「一時生活支援事業」により一定期間住む場所を提供してもらえたりもします。相談先は地域の生活就労支援センターや福祉事務所です。「どこに相談していいのかわからない」場合は、市役所や地域の役場などの福祉窓口で相談するといいでしょう。

| 制度 | 支援内容 |

|---|---|

| 自立相談支援事業 | 支援員による支援プラン作成など、自立に向けた支援が受けられる |

| 住居確保給付金 | 「住居を失った」または「失う恐れがある人」が、就職活動を条件に一定期間家賃相当額の支給が受けられる |

| 就労準備支援事業 | 就労に必要な支援、および就労機会の提供が受けられる |

| 家計改善支援事業 | 支援計画の作成や相談支援、関係機関へのつなぎ・貸付のあっせん支援が受けられる |

| 就労訓練事業 | 就労支援プログラムをもとに、就労に向けた支援が中長期的に受けられる |

| 生活困窮世帯の子どもの学習・生活支援事業 | 子どもと保護者に必要な支援が受けられる(学習支援や進学支援など) |

| 一時生活支援事業 | 住居のない人に対し一定期間宿泊場所や衣食が提供される |

住居確保給付金

上記の「生活困窮者自立支援制度」のなかでも、金銭的支援が受けられる「住宅確保給付金」と「一時生活支援事業」について、詳しく解説します。

「住宅確保給付金」は、倒産などで離職を余儀なくされ、住むところがなくなった人を対象に一定期間家賃相当額が支給される支援制度です。たとえば、以下のような人が対象となります。

- 勤めていたスポーツジムの一部休業により、仕事に就けなくなったスポーツジムインストラクター

- イベント自粛により仕事がなくなったフリーの通訳者

- 景気の悪化によりアルバイトのシフトに入れなくなった人

対象条件の詳細や支給期間は、下記の表を参考にしてください。

| 対象者 | 離職などにより住居を失った人、または失うおそれの高い人 |

|---|---|

| 支給額 | 原則3ヵ月、最大9ヵ月家賃相当額を自治体から家主へ支給 |

一時生活支援事業

一時生活支援事業は、収入が一定水準以下の人を対象に、一時的に宿泊場所や衣食の提供をしてくれる制度です。仕事を失ってネットカフェなどで生活している状態なら、地域の福祉事務所で申請できるかもしれません。

対象者や支援内容は、下記のとおりです。

| 対象者 | 住居のない生活困窮者であって、収入等が一定水準以下の者 |

|---|---|

| 支援内容 | 一定期間(原則3ヵ月以内)内にかぎり、宿泊場所の供与や衣食の供与などを実施 |

どちらも、衣食住に関わる支援が受けられる支援制度です。給付対象の場合はそれぞれの申請先か、生活困窮者自立支援制度へ申込みましょう。

傷病手当金

傷病手当金は、勤務先の健康保険に加入している人が利用できる支援制度です。

病気やケガが原因で仕事を休まざるを得ない状況になり、且つ雇用主から十分な報酬が受けられない場合、手当を受け取れます。支給期間は、最長1年6ヵ月です

<傷病手当金の支給要件>

| 対象者 | 病気や怪我で下記状況になり、雇用主等から十分な報酬が受けられない健康保険加入者 ・業務外事由による病気や怪我で休業中 ・就業することができない ・連続する3日間を含み、4日以上仕事に就けない ・休業期間中の給与支給がない |

|---|---|

| 支給額 | (以前給与の1年分の給与平均額)÷30日×3分の2 |

| 支給期間 | 最長1年6ヶ月 |

| 申請先 | 全国健康保険協会 |

生活保護

生活保護は所定の条件を満たしており、且つ世帯収入が厚生労働大臣の定める最低生活費に満たない場合に適用される保護制度です。

生活保護を受けるには、下記4つの要件を満たしている必要があります。

- 資産の活用……預貯金、生活に利用されていない土地・家屋等があれば売却等し生活費に充ててください

- 能力の活用……働くことが可能な方は、その能力に応じて働いてください

- あらゆるものの活用……年金や手当など他の制度で給付を受けることができる場合は、まずそれらを活用してください

- 扶養義務者の扶養……親族等から援助を受けることができる場合は、援助を受けてください

生活保護では、生活費に充当できる実費が支給されるだけではなく、医療費や介護費など病院の窓口などで本人負担なしで手続きできる支援もおこなわれます。

<生活保護の支援内容>

| 生活を営む上で生じる費用 | 扶助の種類 | 支給内容 |

|---|---|---|

| 日常生活に必要な費用(食費・被服費・光熱費等) | 生活扶助 | 基準額は、食費等の個人的費用と光熱水費等の世帯共通費用を合算して算出 ※特定の世帯には加算がある(母子加算等) |

| アパート等の家賃 | 住宅扶助 | 定められた範囲内で実費を支給 |

| 義務教育を受けるために必要な学用品費 | 教育扶助 | 定められた基準額を支給 |

| 医療サービスの費用 | 医療扶助 | 費用は直接医療機関へ支払(本人負担なし) |

| 介護サービスの費用 | 介護扶助 | 費用は直接介護事業者へ支払(本人負担なし) |

| 出産費用 | 出産扶助 | 定められた範囲内で実費を支給 |

| 就労に必要な技能の修得等にかかる費用 | 生業扶助 | 定められた範囲内で実費を支給 |

| 葬祭費用 | 葬祭扶助 | 定められた範囲内で実費を支給 |

なお、生活保護の申請窓口は地域の福祉事務所です。申請後に生活状況などを把握するための実地調査(家庭訪問など)が実施され、預貯金や保有する不動産などの資産調査もおこなわれます。

生活保護支給後も、ケースワーカーによる定期訪問などにより、生活再建への支援が実施されます。

求職者支援資金融資制度

求職者支援資金融資制度は、職業訓練受講給付金の受給予定者に対する貸付制度です。

| 対象者 | ・職業訓練受講給付金の支給決定を受けている ・ハローワークで、求職者支援資金融資要件確認書の交付を受けている (上記2つの条件を満たしていることが必要) |

|---|---|

| 貸付上限額 | 月額5万円、または 10万円 ×受講予定訓練月数(最大12ヶ月) |

| 貸付期間 | 5年以内(貸付額50万円以上は10年以内) |

| 金利 | 3.0% |

| 保証人 | 不要 |

| 申込先 | ハローワーク |

求職者支援制度では毎月10万円の給付金を受けられますが、それだけでは生活費がまかなえないケースも考えられます。一方求職者支援金融資制度なら毎月追加でお金が借り入れられるため、より安定して再就職や転職を目指せるでしょう。

母子父子寡婦福祉資金貸付

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している「母子家庭の母」や「父子家庭の父」が利用できる公的融資の制度です。

対象となる資金は、修学資金や医療介護資金などさまざまな種類がありますが、今回は「生活資金」の具体的な内容をご紹介します。

<母子父子寡婦福祉資金貸付の概要>

| 対象者 | 母子家庭の母、父子家庭の父、寡婦 |

|---|---|

| 資金の内容 | 下記期間に必要な生活補給資金 ・知識技能を習得している期間 ・医療もしくは介護を受けている期間 ・母子家庭、または父子家庭になって間もない(7年未満)者の生活を安定継続する期間(生活安定期間 ・失業中の生活を安定継続するのに必要な期間 |

| 限度額 | ・一般……月額105,000円 ・技能……月額141,000円 下記の場合は月額70,000円 ・母子家庭の母、または父子家庭の父が生計中心者でない ・現に扶養する子のない寡婦 ・現に扶養する子の生計を維持していない寡婦に係る貸付 |

| 貸付期間 | ・知識技能を習得する期間中5年以内 ・医療又は介護を受けている期間中1年以内 ・離職した日の翌日から1年以内 |

| 据置期間 | 知識技能習得後、医療もしくは介護終了後、または生活安定期間の貸付、もしくは失業中の貸付期間満了後6ヶ月 |

| 償還期間 | ・技能習得……20年以内 ・医療又は介護……5年以内 ・生活安定貸付……8年以内 ・失業……5年以内 |

| 利率 | ・保証人有……無利子 ・保証人無……年1.0% |

教育一般貸付

教育費の支払いに悩んでいるなら、日本政策金融公庫の「教育一般貸付」を検討してみましょう。教育一般貸付なら350万円(一定の条件を満たせば450万円)まで、低金利で借りられます。

資金の用途も入学金や授業料だけではなく、参考書の購入や下宿費用など多岐にわたって使えるため、子どもの進学費用を工面するのにも最適です。

ただし、下記のとおり融資を受けるための年収条件があるため、申し込む前には条件をよく確認しておくようにしましょう。

<利用できる人の世帯年収(所得)の上限額>

| 子どもの人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※世帯年収(所得)には、世帯主のほか配偶者等の収入(所得)も含まれる

※一定の条件を満たせば上限を超える場合も融資は可能

<融資の対象となる学校>

修業年限が6ヵ月(外国の教育施設は3ヵ月以上)で、中学校卒業以上の方を対象とする下記の教育施設

- 大学、大学院(法科大学院など専門職大学院を含む)、短期大学

- 専修学校、各種学校(予備校、デザイン学校など)

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、短期大学、大学、大学院、語学学校など

- その他職業能力開発校などの教育施設

- 学校納付金(入学金、授業料、施設設備費など)

- 受験費用(受験料、受験時の交通費・宿泊費など)

- 在学のため必要となる住居費用(アパート・マンションの敷金・家賃など)

- 教科書代、教材費、パソコン購入費、通学費用、修学旅行費用、学生の国民年金保険料など

<融資の諸条件>

| 融資限度額 | 子ども1人につき350万円以内 (注)一定の要件に該当する場合は450万円以内 |

|---|---|

| 金利(令和4年11月1日現在) | 年1.95%(固定金利・保証料別) ※交通遺児家庭、母子家庭、父子家庭、世帯年収200万円(所得132万円)以内、または子ども3人以上の世帯かつ世帯年収500万円(所得356万円)以内は上記利率から▲0.4%の金利優遇措置がある(固定金利・保証料別) |

| 保証 | 教育資金融資保証基金、または連帯保証人から選択可能 |

| 据置期間 | 15年以内 |

| 返済期間 | 18年以内 |

| 返済方法 | 元金と利息を合わせた毎月の返済額が一定(元利均等返済) |

この制度によって、民間の金融機関でお金を借りるよりも少ない負担で教育費を用意できるでしょう。該当する人はぜひとも、この制度を活かしましょう。

多重債務でお金がない人の対策

金がない人のなかには「複数の消費者金融の借入れが原因で生活が苦しい」といったケースがあるかもしれません。

最後に、多重債務が原因でお金がない人の対処法についてもご紹介したいと思います。複数の借入れの返済で苦しんでいるなら、下記3つの対策が検討できます。

- おまとめローンで借金を一本化する(返済日がひとつにまとまり金利ダウンが期待できる)

- 債務整理を検討する(任意整理や個人再生、自己破産など)

- 生活サポート基金で借りる(生活再建の費用を工面できる)

おまとめローンで借金を一本化する

おまとめローンとは、複数の借入れを一本化するためのローンのことです。

おまとめローンで借入れをまとめると、バラバラだった返済日は1日にまとまりますし、金利が下がるケースもあります。おまとめローンのなかには契約後返済専用ローンになるタイプもあり、追加借入れもできなくなるため、計画的に返済できる点が特徴です。

一般的におまとめローンと呼ばれる商品には、下記2つのタイプがあります。

| 貸金業法に基づくおまとめローン | 消費者金融など貸金業者が扱うおまとめローン。総量規制の例外扱いとなるため、返済能力に問題がなければ年収の三分の一を超えて借入れも可能。おまとめローンで借りたお金を使い、これまで借りていたローンを完済しなければいけない。 |

|---|---|

| 銀行などが扱う借り換えローン | 貸金業法に基づくおまとめローンとは違い、他社借入れの借り換えをするためのローン。銀行の公式サイトでは「おまとめローン」と称される場合がある。一般的に、借り換えローン契約時は、これまで借りていたローンを完済するかどうかは利用者の判断に委ねられる。(銀行によっては完済証明を求められるケースもある) |

<日本貸金業協会公式サイトより>

Q2……「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A2……複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。引用元:日本貸金業協会公式サイト

プロミスのおまとめローン

参考までに、大手消費者金融が提供している「おまとめローン」を2社ご紹介します。

ひとつ目は、プロミスが扱っている「おまとめローン」です。プロミスのおまとめローンで一本化できる負債は、貸金業者からの借入れのみが対象です。クレジットカードのショッピング利用分や銀行からの借入れなどは、一本化の対象外となるため注意しましょう。

また、おまとめローン契約後は返済専用ローンとなり、通常のプロミスカードローンのように「借りたり返したり」といったことはできません。

| 利用できる人の条件 | 20歳以上65歳以下で本人に安定した収入があること(主婦や学生でもパートやアルバイトで安定した収入があれば申込可) |

|---|---|

| 資金使途 | 貸金業者からの借入返済に限る ※消費者金融やクレジットカードの借入れ(無担保ローン) ※銀行カードローン、クレジットカードのショッピング利用分は除く |

| 契約額 | 指定の契約額(極度額)の範囲内で、プロミスが決定した金額 |

| 借入利率 | 6.3~17.8%(実質年率) |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | 毎月5日、15日、25日、末日のいずれかで選択可能(※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行以外の金融機関から口座振替による返済を希望する場合、返済期日は毎月5日) |

| 返済期間・返済回数 | 最終借入後最長10年/1回~120回(相談により決定) |

| 担保・保証人 | 不要 |

アイフルのおまとめローン

ふたつ目はアイフルのおまとめローンです。

アイフルには下記2種類のおまとめローンがあります。

- アイフル利用中の人が申し込めるおまとめローン……おまとめMAX

- アイフルの利用がはじめての人が申し込めるおまとめローン……かりかえMAX

アイフルのおまとめローンは、「クレジットカードのショッピング利用分」も一本化できる点が特徴です。プロミスなど、貸金業者からの借入れ金以外はおまとめできないローンが多いなか、アイフルのおまとめローンは銀行ローンやクレジットカードの利用分も一本化できます。

「消費者金融だけではなくクレジットカードの返済分もまとめたい」と思っている人は、一度検討してみてください。

| 利用できる人の条件 | ・アイフルをはじめて利用する人 ・20歳以上で定期的な収入と返済能力を有していること ・アイフルの審査基準を満たすこと |

|---|---|

| 資金使途 | 貸金業者からの借入れ、銀行ローン、クレジットカードのリボ返済も対象(※銀行ローンやクレジットカードのリボ返済の一本化には書類提出が必要) |

| 契約限度額または貸付金額 | 1万円~800万円 |

| 貸付利率 | 3.0~18.0%(実質年率) |

| 返済方式 | 元利定額返済方式 |

| 返済期間・返済回数 | 最長10年(120回) |

| 担保・保証人 | 不要 |

債務整理を検討する

おまとめローンの審査に落ちたり、借金を一本化しても返済しきれない状態に陥ったりしているなら債務整理を検討する方法もあるでしょう。

債務整理をすれば、生活再建の目途もたちます。債務整理のおもな方法としては、下記3つの方法があります。

・任意整理……貸金業者や銀行など、特定の債権者(※お金を貸している側の業者や金融機関)と個別に交渉する債務整理の方法。任意整理が認められると、一般的には将来発生する金利が減免され、減免後の借金を長期で分割返済できるようになる。(債権者との交渉が決裂すると金利手数料の減免などが認められないケースもある)

・個人再生……保有している不動産などの財産を手放さずに負債を一部減免してもらい、原則3年以内に返済する債務整理方法。任意整理とは違い、裁判所に申し立てをおこなう必要がある。減額される負債額や最少返済必要額は下記のとおり。

| 借金の総額(住宅ローンを除く) | 個人再生決定後の返済必要額(目安) |

|---|---|

| 100万円未満 | 総額全部 |

| 100万円以上500万円以下の人 | 100万円 |

| 500万円を超え1,500万円以下の人 | 総額の5分の1 |

| 1,500万円を超え3,000万円以下の人 | 300万円 |

| 3,000万円を超え5,000万円以下の人 | 総額の10分の1 |

・自己破産……裁判所に自己破産の申し立てをおこない、免責決定がおりると借金返済義務はなくなる。ただし、一定の財産があると処分し債権者に分配する必要がある。自己破産決定後は特定の職業に就けないなどの制限がかかる。

生活サポート基金で借りる

「債務整理をする費用もない」「どこからも借りられない」状態なら、一般社団法人生活サポート基金が提供する生活再生ローンも検討してみてください。

一般社団法人生活サポート基金は、市民が市民を助け、社会的弱者や多重債務者を支援する目的で2005年に設立された団体です。生活再生ローンなら、信用情報にネガティブな情報が登録されているような人でも、債務整理のための費用を借りられる可能性があります。

下記に利用条件をまとめていますので、ご覧いただければと思います。

| 貸付内容 | ・消費者金融からの債務を整理するための資金 ・諸事情により税金、公共料金、家賃などの滞納した場合に整理するための資金 ・個人信用情報などにより金融機関などから借り入れできない場合の生活資金 ・債務整理後の生活再建に必要な資金 ・一時的な生活資金 ・不動産の競売や給与の差し押さえをされている場合も生活の再建が見込める場合は再建の再建のための融資が可能 ※事業性資金は除く ※貸付けには審査がともなう |

|---|---|

| 貸付対象者 | ・生活再生ローンの利用によって日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる人 ・助け合いの精神に支えられた貸付けであることを理解し、生活の再生に向かう意思がある人 ・無職の場合は、収入のある家族への融資を検討する場合あり ・貸金業法適用の範囲内で借りること ・東京都・神奈川県・埼玉県・千葉県に居住していること ・外国籍の場合は永住権があること |

| 連帯保証人 | 必要 |

| 限度額 | 顧客の要望による |

| 貸付利率 | 12.5%(実質年率) |

| 返済期間 | 1ヵ月~120ヵ月 |

| 担保 | 必要に応じて動産や不動産の設定が必要 |

| 返済方式 | 元利均等、元利一括 |

カードローンの評価方法

NET MONEYでは、30を超える金融機関のカードローンの評価をしています。各金融機関のデータを収集し、同様な商品を提供する他社と比較しています。NET MONEY編集部は完全なファクトチェックと情報の更新を行っていますが、必要に応じて適宜更新を行い信頼性を保っています。

NET MONEY編集部は適切な金利の設定や無利息期間の設定、融資までのスピード、柔軟に選べる返済方法、本審査前の事前診断サービス、充実したカスタマーサポート、金融に関する知識の提供など、ユーザーに寄り添ったサービスを提供する金融機関に対して高評価をしています。

また、信用情報機関などから提出される規制措置も考慮して評価を行っています。

ユーザーにとって最も重要なものは何なのか、また商品がユーザーにどのような影響を与えるのかという2点に基づき、各項目を比較検討しています。

この評価方法は利息制限法と出資法に基づき、金利を20%以下に制限しているカードローンにのみ適用しています。

また、NET MONEYは評価に対する報酬を受け取っていません。カードローンの評価方法と編集方針について詳しくはこちらをご覧ください。