ネット銀行は2000年代から徐々に増えており、現在は10行を超えるネット銀行が住宅ローンを提供しています。ネット銀行の住宅ローンの多くがメガバンクよりも低い金利を設定しており、さらに銀行へ直接足を運ばなくても審査や契約ができるという魅力もあるため、ネット銀行の住宅ローンを検討する方は多いでしょう。

しかし、ネット銀行の住宅ローンには審査が厳しい傾向があり、対面で相談できる銀行が少ないといったデメリットもあるため、利用は慎重に検討する必要があります。

ここでは、ネット銀行の住宅ローンの特徴やメリットとデメリットに加えて、デメリットの解消法や金利の仕組みなどを解説します。

金利がお得なネット銀行にしようか?安定感がある大手銀行にすべきか?

そんな風に迷っている方は多いでしょう。 我が家に合う住宅ローンは、ネットか大手か、という単純な判断で決められるものではありません。 迷っている方は、住宅ローンのプロ集団「モゲチェック」にご相談ください。

モゲチェックは、住宅ローンのオンラインサービスです。モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されています。 精度の高い分析と正確な情報をもとに、公平・中立な立場で、「本当に良い住宅ローン」を提案いたします。

モゲチェックでできること

- ・審査通過率をふまえ最適な住宅ローンが秒でわかる

- ・よりおトクに借りる方法をアドバイスしてもらえる

- ・特別金利が使える銀行を探せる

ネット銀行にすべきかどうか迷う前に、本当に自分にあう住宅ローンがわかるモゲチェックで一発で 良い住宅ローンを見つけましょう。

ネット銀行住宅ローンのデメリット

ネット銀行が提供する住宅ローンのデメリットとしては、審査が厳しい傾向があり、日数もかかることに加えて、対面で相談できないケースが多い点や、つなぎ融資に対応していない点などが挙げられます。また、事務手数料が高くつく可能性もあるため、デメリットも確認した上で利用を検討しましょう。

対面相談できない

ネット銀行の住宅ローンは銀行へ直接足を運ばなくとも申し込みや契約ができる点がメリットである一方で、対面で相談できない点が不安要素となる可能性があります。

すべてのネット銀行で直接相談できないわけではありませんが、実店舗を持たないネット銀行は、住宅ローンの契約について担当者と直接相談できないケースも珍しくありません。

対面で相談ができないとなると、提出書類の記入についての疑問を解消したり、契約内容について気軽に相談したりすることが難しくなります。また、書類に記入ミスがあった場合、郵送やオンラインでのアップロード後に銀行から指摘を受けた上で再提出することとなるため、書類の不備に気づくまでに時間がかかり、契約を結ぶのにも手間や日数がかかってしまう可能性もあるでしょう。

とはいえ、すべてのネット銀行が対面で相談できないわけではありません。不安な場合は、直接相談できるかどうかを確認することをおすすめします。また、上記のようなデメリットを解消するための方法も当記事では解説していますので、参考にしてみてはいかがでしょうか。

つなぎ融資に対応しない

「つなぎ融資」とは主に注文住宅の購入時に利用されるローンで、住宅が完成する前に資金を借りる際に融資を受けられます。

原則として、注文住宅を購入する場合、住宅ローンは住宅が完成してからでなければ実際に融資を受けることができません。しかし、住宅ローンの購入には、土地購入代や工事着工代、中間金などでまとまった費用が必要となります。こうした高額な資金を用意することが難しい方にとって、注文住宅が完成する前に一時的に資金を借りられるつなぎ融資は重宝します。

ネット銀行の場合は、このつなぎ融資を取り扱っていないケースが比較的多いため注意が必要です。例えば、auじぶん銀行や住信SBIネット銀行はつなぎ融資を取り扱っていないため、別の方法で資金を用意しなければなりません。なお、楽天銀行のようにつなぎ融資に対応しているネット銀行もあります。

事務手数料が高い

ネット銀行の住宅ローンは保証料がかからないため、初期費用を抑えられる点がメリットでもあります。しかし、対面契約がメインのメガバンクと比べて、事務手数料が高い傾向がある点には注意が必要です。

事務手数料とは、住宅ローンを利用する際に金融機関に支払う費用の一種で、融資手続きに対して支払う費用となります。

例えば、住信SBIネット銀行やauじぶん銀行の住宅ローンでは、事務手数料として「元金×2.20%」かかります。2000万円借りた場合は、44万円の事務手数料がかかるということです。対面契約をメインとするメガバンクの保証料や手数料の合計額と比較してみると、これらの初期費用にはほとんど差がないため、ネット銀行の方がお得に借りられると断言することは難しいでしょう。

ネット銀行住宅ローンのデメリット解消法

ネット銀行の住宅ローンのデメリットとして、ネット銀行によっては対面で相談できない点や、事務手数料が高い傾向があることがわかりました。これらのデメリットは、住宅ローンを利用するネット銀行を選ぶときに着目するポイントを工夫することで解消できる可能性があります。

対面相談できる銀行を選ぶ

住宅ローンを利用するにあたって、担当者と直接相談したい、手続きを進める中で不安が多い、という方は、Webと対面の両方で相談や契約手続きができる銀行を選ぶことをおすすめします。

例えば、イオン銀行はWeb契約ができるネット銀行ですが、イオンの店舗内に窓口が設置されており、担当者に直接相談することが可能です。申し込みも、Webだけでなくイオンの店舗内窓口から行うこともできます。

また、りそな銀行は「住宅ローンナビ」を使ってWeb相談ができる一方で、店舗での対面相談にも対応しています。契約手続きについても、店頭とWebから選択可能です。

金利だけでなく事務手数料も比較する

住宅ローンを複数比較する際は、つい金利の低さに注目しがちです。しかし、今回ご紹介したとおり、住宅ローンを組む銀行によって事務手数料や保証料が異なり、利息を抑えられたとしても、手数料や保証料で高額な初期費用がかかってしまう可能性もあります。

そのため、金利だけでなく事務手数料や保証料も含めた借入総額を比較して、よりお得に利用できるのはどの銀行の住宅ローンなのかを検討することが大切です。

事務手数料や保証料のほかにも、住宅ローンでは繰上返済手数料や金利タイプの変更手数料などが発生します。返済していく中で繰上返済や金利タイプの変更などを利用する可能性がある場合は、こうした手数料も確認しておきましょう。

お得で安心のネット銀行を見つけるには?

ネット銀行には金利が安くWebから手軽に契約しやすいといったメリットがある一方で、直接相談がしにくく、事務手数料が高いなどのデメリットもあります。メリットとデメリットの両方を踏まえて、複数の銀行の住宅ローンを比較検討することが大切です。

しかし、複数の住宅ローンを細かく比較するのは時間がかかるため難しい、という方もいるのではないでしょうか。そのような場合は、「モゲチェック」を活用して住宅ローンを選ぶ方法がおすすめです。

モゲチェックなら、複数の銀行の住宅ローンの最新金利や返済額のシミュレーションを一括で比較することができます。スマートフォンやパソコンから、手軽に自分にぴったりの住宅ローンを見つけることができるでしょう。無料で登録できるため、住宅ローン選びの際はぜひ活用してみましょう。

\住宅ローンがどこよりもかんたんに選べる!/

※りそな銀行「住宅ローン」は下記期間中はシステムメンテナンス中のためWebからの申込ができません。

2023年7月13日 17:00~7月18日 9:00

総合ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | 14位 | 15位 | 16位 | 17位 | 18位 | 19位 | 20位 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| 金利タイプ | 変動金利/固定金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 |

| 金利 | ◎ 年0.320%~ | ◎ 年0.319%~ | ◯ 年0.450%~ | ◯ 年0.345%~ 年0.475%※ | ◯ 年0.457%~ | ◯ 年0.375%~ | ◯ 年0.475%~ | ◯ 年0.475%~ | ◯ 年0.520%~ | △ 年0.527%~ | △ 年0.550%~ | 年0.580%~ | 年0.620%~ | 年0.645%~ | 年0.670%~ | 年0.740%~ | 年0.900%~ | 年0.902%~ | 年1.080%~ | 年1.15%~ |

| 来店 (必要 / 不要) | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ? 必要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | × 必要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 |

| 仮審査結果 までの日数 | ◯ 最短即日 | ◎ 審査日数は状況によって変動 | ◎ 最短翌日 | ◎ 最短翌日 | ◯ 最短60分 | △ 最短1~3営業日 | ◎ 最短翌日 | ◎ 最短翌日 | ◯ 最短3営業日 | ◯ 最短翌日 | ◎ 最短60分 | ◎ 最短即日 | △ 最短1~2週間 | ◯ 最短1~3営業日 | ◯ 最短3営業日 | ◎ 最短翌日 | ◎ 最短60分 | ◎ 最短翌日 | ◯ 最短1~2営業日 | ◎ 最短翌日 |

| がん保険 | ◎ 無料付帯 | ◎ 一部無料付帯 | ? 取り扱いなし | ◯ 有料 | ◎ 無料付帯 | ◎ 無料付帯 | ◯ 有料 | ◯ 有料 | ◯ 有料 | ◎ 無料付帯 | ◎ 無料付帯 | ◎ 無料付帯 | ◎ 無料付帯 | ◯ 有料 | ◯ 有料 | ◯ 有料 | ? 取り扱いなし | ◎ 無料付帯 | ◯ 有料 | ◯ 有料 |

| 3大疾病保障 | ◎ 無料付帯 | ◎ 無料付帯 | ? 取り扱いなし | ◯ 有料 | ◯ 有料 | ◎ 40歳未満無料 | ◯ 有料 | ◯ 有料 | ◯ 有料 | ◯ 有料 | ◎ 無料付帯 | ◯ 有料 | ◎ 無料付帯 | ◎ 無料付帯 | ◯ 有料 | ◯ 有料 | ◯ 有料 | ? 取り扱いなし | ◎ 無料付帯 | ◯ 有料 |

| 無料付帯保険 | 全疾病保障 | 一般団信 がん50%保障団信(がん診断保障・全疾病保障) | 安心保障付団信(無料) | 全疾病保障 および 先進医療特約 | がん団信50(無料) | なし | なし | なし | なし | 全疾病特約付団信 および 50%保障がん団信 | がん団信50(無料) | 全疾病保障 | 全疾病保障 および 先進医療特約 | なし | なし | なし | 安心保障付団信(無料) | 全疾病特約付団信 および 50%保障がん団信 | なし | なし |

| 保証料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | 必要 (33,000円) | 必要 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | 必要 (33,000円) | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 本審査日数 | 7~10日 | 1日~数日 | 1~2週間 | - | 7~10日 | 7~14日 | 2~4週間 | 7~10日 | 1~2週間 | 7~14日 | 7~10日 | 7~10日 | 1~2週間 | 1~2週間 | 1~2週間 | 2~4週間 | 1ヶ月 | 1~2週間 | 最短3営業日 | 1~2週間 |

| 団信保険料 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 年0.24%~ | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 年0.24%~ | 0円 |

| 事務手数料 | 元金×2.2% | 借入金額に対して2.20%(税込) 固定金利適用中は33,000円(税込) | 元金×2.2% | 元金の2.2% | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 借用可能額 | 500万円以上 1億円以下 | 500万円以上 2億円以下(10万円単位) | 500万円以上 1億円以下 | 500万円以上 1億円以内(10万円単位) | 500万円以上 2億円以下 | 500万円以上 2億円以下(10万円単位) | 50万円以上 1億円以下 | 50万円以上 1億円以下 | 200万円以上 1億円以下 | 500万円以上 1億円以下 | 500万円以上 2億万円以下 | 500万円以上 1億円以下 | 500万円以上 2億円以下(10万円単位) | 50万円以上 1億円以下 | 200万円以上 1億円以下 | 500万円以上 1億円以下 | 500万円以上 3億円以下 | 500万円以上 1億円以下 | 100万円以上 8,000万円以下 | 50万円以上 1億円以下 |

| 有料保険 | 全て無料で付属 | ・ワイド団信(金利に年0.3%) ・がん100%保障団信(金利に年0.1%) ・11疾病保障団信(金利に年0.2%) | ・安心パックシリーズ(入会金11万) | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ | ・がん100%保障特約(+年0.2%) ・3大疾病保障(+年0.2%) ・生活習慣病入院保障(0.2%) | 全疾病保障が金利上乗せなしで付帯 | ・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) | ・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) 自然災害保証団信(+年0.1~0.5%) | 3大疾病保障特約(+0.25%) 特定状態保障特約(+0.30%) | ・夫婦連生団信(+0.2%) | ・一般団信(金利に年0.28%プラス) ・がん団信50% ・がん団信プラス (一般団信+0.15%) | なし | なし | 3大疾病保障特約(+0.25%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)と医師から診断された場合ローン残高が0円となります。 特定状態保障特約(+0.30%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)に加え、病気・ケガによる所定の状態(16の特定状態)、所定の要介護状態となった場合にローン残高が0円となります。 | ・全疾病団信(+年0.1%) 就業不能状態が一定期間継続した際に全額保証 ・がん保障団信(+年0.2%) がんの診断確定でローン残高を全額保障・先進医療の療養にかかる技術料を保障 ・8疾病保障団信(+年0.3%) 8大疾病のほか、非自発的に失業した場合に | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ 3大疾病で所定の状態になった時住宅ローン残高0円に ・安心の保険料タイプ 3大疾病+4つの生活習慣病で所定の状態になった時 | ・安心パックシリーズ(入会金11万) 特定の疾病時に育児代行サービス、 家事代行サービスが付帯する | ・夫婦連生団信(+0.2%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 | ・一般団信(金利に年0.28%プラス) 【全額】死亡・高度障害・余命半年 ・がん団信50% (一般団信+年0.05%)がんの診断確定でローン残高を50%保障 ・がん団信プラス(がん100%保障プラン) (一般団信+0.15%)がんの診断確定でローン残高を全額保障 | ・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 ・住宅ローン全額保証 自然災害保証団信(+年0.1~0.5%) 自然災害時の出費を負担 |

| おすすめポイント | 金利の安さ、保険の充実度 業界トップクラス。 | ネット銀行ならではの魅力的な金利! au金利優遇割で適用金利を最大年0.1%引下げも | 金利+諸費用が魅力の住宅ローンNo.1* | メガバンクでの充実した保障で安心を! | オリコン顧客満足度®調査 11年連続 (2011~2021年) 住宅ローンNo.1 | 金利、保険の充実度 業界トップクラス。 対面で相談可能! | 大手ならではの安心と 優遇特典の充実が魅力 | 8大疾病保障付 住宅ローンが無料付帯! | ローン契約者は イオングループでの お買い物が 5%OFFに | 無料で疾病保障が付帯! 審査が早いことも魅力 | フラット35 12年連続シェアNo.1! | 金利の安さ、保険の充実度 業界トップクラス。 | 金利、保険の充実度 業界トップクラス。 対面で相談可能! | 大手ならではの安心と 優遇特典の充実が魅力 | ローン契約者は イオングループでの お買い物が 5%OFFに | 三大銀行でトップ水準の 金利が魅力 | 金利+諸費用が魅力の住宅ローンNo.1* | 無料で疾病保障が付帯! 審査が早いことも魅力 | フラット35 11年連続シェアNo.1! | 8大疾病保障付 住宅ローンが無料付帯! |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

変動金利ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | 14位 | 15位 | 16位 | 17位 | 18位 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| 商品名 | 全疾病保障付住宅ローン<通期引下げプラン> 変動 | 全期間引下げプラン 変動 | 変動金利(スマート手続)(借り換え) 変動 | (借り換え) 変動 | ネット借り換え住宅ローン|「全期間重視プラン」(ローン取扱手数料型) 変動 | 変動金利プラン 手数料定率型(借換え) 変動 | りそな借りかえローン WEB申込限定プラン(金利プラン全期間型) 変動 | パワースマート住宅ローン(借り換え)変動金利(半年型)タイプ<変動フォーカス> 変動(半年型) | ずーっとうれしい金利コース 変動(スマート手続)(借り換え) 変動 | WEB申込専用借り換えローン 変動 | 変動セレクト住宅ローン(借り換え) 変動 | パワースマート住宅ローン変動金利(半年型)タイプ(借り換え) 変動(半年型) | 住宅ローン(借り換え)<通期引下げプラン> 変動 | 住宅ローン(借り換え) 変動 | りそな借りかえローン WEB申込限定プラン(金利プラン全期間型) 変動 | 住宅ローン(借り換え)<当初引下げプラン> 変動 | 住宅ローン 金利引下げプラン(全期間一律引下タイプ)(借換え)保証料一括前払方式【WEB契約金利】 変動 | 住宅ローン 金利引下げプラン(全期間一律引下タイプ)(借換え)保証料一括前払方式【店頭契約金利】 変動 |

| 金利 | ◎ 0.320% | ◎ 0.298%(※au金利優遇割時かつキャンペーンの金利) | ◎ 年0.345%~ 年0.475%※ | ◎ 0.380% | ◎ 0.375%~ | ◎ 0.470% | ◎ 変動金利 年0.430% (2022/05/01 現在) 0.430% | ◎ 0.450% | ー | ◎ 0.475% | ◎ 0.457% ※自己資金10%以上の場合 0.507% ※自己資金10%未満の場合 | ◎ 0.650% | ◎ 0.375% | ◎ 0.807% | ◎ 0.430% | ◎ 0.975% | ◎ 0.575% | ◎ 0.625% |

| 来店(必要 / 不要) | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ー | ◎ 不要 | ◎ 不要 | ◎ 不要 | × 必要 | ◎ 不要 | ◎ 不要 | × 必要 | ◎ 不要 | ◎ 不要 |

| 仮審査結果までの日数 | ◎ 最短即日 | ◎ およそ1日~数日 | ◎ 最短翌日 | ◎ 当日~5営業日 | ー | ◎ 最短翌日 (通常3日~7日) | ー | ◎ 事前審査なし | ◎ 仮審査結果までの日数 | ◎ 事前審査なし | ◎ 1日~3日 (最短60分) | ◎ 事前審査なし | ◎ 仮審査なし | ◎ 最短60分 | ー | ◎ 仮審査なし | ◎ 2日~4日 | ◎ 2日~4日 |

| がん保険 | ◎ 無料付帯 | ◎ 一部無料付帯 | × なし | ◎ 一部無料付帯 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | ー | ○ 有料 | ◎ 無料付帯 | ○ 有料 | × なし | ◎ 一部無料付帯 | ○ 有料 | ◎ 無料付帯 | ○ 有料 | ○ 有料 |

| 3大疾病保障 | ◎ 無料付帯 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | ◎ なし | ー | ○ 有料 | ○ 有料 | ◎ なし | ◎ 40歳未満は無料 | ○ 有料 | ○ 有料 | ◎ 40歳未満は無料 | ○ 有料 | ○ 有料 |

| 無料付帯保険 | 一般団信 全疾病保障 ガン診断給付金特約(女性のみ) | 一般団信、がん50%保障団信 | 一般団信 ワイド団信 | 一般団信 一般団信プラス(がん先進付) がん50%保障団信 | 一般団信 ワイド団信 | 一般団信 | 一般団信 | 一般団信 安心保障付団信 | 無料付帯保険 | 一般団信 | 一般団信 がん団信50 | 一般団信 安心保障付団信 | 一般団信 全疾病保障 3大疾病50% (40歳未満のみ) | がん団信50 | 一般団信 | 一般団信 全疾病保障 3大疾病50% (40歳未満のみ) | 一般団信(地銀協住宅ローン団信) | 一般団信 |

| 保証料 | ◎ 0円 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 0円 | ◎ 融資手数料型:0円 ※ 借入金利に含む 保証料一括前払い型:借入期間や借入金額による 保証料金利上乗せ型:0円 ※ 借入金利に含む | ◎ 無料 | ー | ー | ◎ 無料 | ◎ 無料 | ◎ 0円 | ◎ 無料 | ◎ 融資手数料型:0円 ※ 借入金利に含む 保証料一括前払い型:借入期間や借入金額による 保証料金利上乗せ型:0円 ※ 借入金利に含む | ◎ 0円 | ○ 借入金額と借入期間により異なる ※一括支払いまたは金利上乗せ支払いより選択 | ○ 借入金額と借入期間により異なる ※一括支払いまたは金利上乗せ支払いより選択 |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 |

| 本審査日数 | 7~10日 | およそ数日 | 3~10営業日 | 1週間から10日 | 1~2週間程度 | 最短7営業日 | 本審査日数 | 7日~10日 | 最短7営業日 | 1ヵ月半 | 7日~10日 | 1ヵ月半 | 2~3週間 | 2~3週間 | ||||

| 団信保険料 | 0円 | 無料 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | ー | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 事務手数料 | 借入金額×2.2% | 借入金額×2.20%(税込) | 借入金額の2.2% | 借入金額×2.20%(税込) | 借入金額×2.2% | 定額型 11万円(税込) 定率型 借入金額×2.2% ※最低取扱手数料22万円 (税込) | ・融資手数料型:借入金額×2.2% ・保証料一括前払い型:0円 ・保証料金利上乗せ型:0円 ※ 別途保証会社への3万3,000円 | 借入金額×2.2% | 事務手数料 | 借入金額×2.2% | 借入金額×2.2% | 11万円(税込) ※安心パックの場合 | 借入金額×2.2% | 4万4,000円 | ・融資手数料型:借入金額×2.2% ・保証料一括前払い型:0円 ・保証料金利上乗せ型:0円 ※ 別途保証会社への3万3,000円 | 借入金額×2.2% | ・十六信用保証付住宅ローン:5万5,000円(税込) ・全国保証保証付住宅ローン:7万7,000円(税込)※保証料金利上乗せを選択した場合2万2,000円(税込) | ・十六信用保証付住宅ローン:5万5,000円(税込) ・全国保証保証付住宅ローン:7万7,000円(税込)※保証料金利上乗せを選択した場合2万2,000円(税込) |

| 借用可能額 | 500万円以上1億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上1億円以内(10万円単位) | 500万円以上2億円以下(10万円単位) | 50万円以上1億円以内(1万円単位) | 200万円以上1億円以内(10万円単位) | 50万円以上1億円以内(1万円単位) | 500万円以上3億円以下(10万円単位) | 借用可能額 | 500 万円以上 2 億円以下(10 万円単位) | 500万円以上3億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 50万円以上1億円以内(1万円単位) | 500万円以上2億円以下(10万円単位) | 10 万円以上 1 億円以内(1 万円単位) | 10 万円以上 1 億円以内(1 万円単位) | |

| 有料保険 | 全て無料付帯 | ・ワイド団信(金利に年0.3%) ・がん100%保障団信(金利に年0.1%~) ・11疾病保障団信(金利に年0.2%~) ※ がん100%保障団信および11疾病保障団信は審査の結果、保証付金利プランとなった場合は、上乗せ金利が異なる | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ | ・がん100%保障団信(+年0.1%) ・11疾病保障団信(+年0.3%) ・ワイド団信(+年0.3%) | ・8大疾病補償プラスがん (「ローン残高」「毎月・ボーナス月の返済額」「被保険者(ローン債務者)の年齢」等によって決定) ・がん団信 (+年0.2%) | ・全疾病団信 (年+0.1%) ・8疾病保障プラス (年+0.3%) ※ さらに年0.05%上乗せで自然災害による住まいの全壊または大規模半壊を保障 ・がん保障 (年+0.2%) | ・3大疾病保障特約 (年+0.25%) ・団信革命(特定状態保障特約付) (年+0.3%) | ガン団信 (年+0.1%) | ー | ・8大疾病保障 (年+0.3%) ※ 日常のケガ・病気保障特約有 (年+0.1%) ・連生団体信用生命保険 (年+0.18%) | ・がん団信100 (年+0.1%) ・3大疾病団信 (年+0.2%) ・生活習慣病団信 (年+0.2%) ワイド団信 (年+0.2%) | ガン団信 (年+0.1%) | ・3大疾病50% (40歳以上は年+0.25%) ・3大疾病100% (40歳未満は年+0.2% 40歳以上は年+0.4%) ・ワイド団信 (年+0.3%) | ・がん団信100 (年+0.1%) ・生活習慣病団信 (年+0.2%) ・ワイド団信 (年+0.2%) | ・3大疾病保障特約 (年+0.25%) ・団信革命(特定状態保障特約付) (年+0.3%) | ・3大疾病50% (40歳以上は年+0.25%) ・3大疾病100% (40歳未満は年+0.2% 40歳以上は年+0.4%) ・ワイド団信 (年+0.3%) | ・がん団信 (年+0.1%) ・全傷病団信 (年+0.15%) ・ワイド団信 (年+0.3%) ・7大疾病補償特約 (年+0.3%) | ・がん団信 (年+0.1%) ・全傷病団信 (年+0.15%) ・ワイド団信 (年+0.3%) ・7大疾病補償特約 (年+0.3%) |

| おすすめポイント | 金利の安さ、 保険の充実度、業界トップクラス | 金利の安さ、auサービス利用でさらにお得、保険が充実 | メガバンクでの充実した保障で安心を! | 審査の早さ、保険が充実 | メガバンクの中では最安水準の金利、AIで仮審査最短1分 | イオン系列店の買い物5%OFF、選べる事務手数料 | 優遇が多い、各種ローンがお得に | 金利+諸費用が 魅力の住宅ローンNo.1、審査の速さ、借用可能額が高い | 女性向けの特典が充実している。住宅ローンを借り入れ、出産前から出産後6カ月以内に申し出ることで、申し出てから1年間、適用金利よりもさらに0.2%を差し引く優遇制度が設けられている。 | 手厚い保険、メガバンクならではの充実した優遇・特典 | 住宅ローン 11年連続 総合1位、スピーディーな仮審査 | 金利+諸費用が 魅力の住宅ローンNo.1、審査の速さ、借用可能額が高い | 対面相談可能、金利の低さ | 住宅ローン 11年連続 総合1位、スピーディーな仮審査 | グループの住宅ローン残高全国No.1 | 対面相談可能、金利の低さ | 東海エリア住宅ローンシェアNo.1 | 東海エリア住宅ローンシェアNo.1 |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

固定金利ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | 14位 | 15位 | 16位 | 17位 | 18位 | 19位 | 20位 | 21位 | 22位 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| 商品名 | 住宅ローン 当初期間引下げプラン 固定10年 | 全疾病保障付住宅ローン<当初引下げプラン> 固定10年 | 住宅ローン 固定10年 | ネット住宅ローン「全期間重視プラン」(ローン取扱手数料型) 固定10年 | 全疾病保障付住宅ローン<当初引下げプラン> 固定10年 | 住宅ローン 当初固定金利プラン 手数料定率型 当初10年固定 | 全疾病保障付住宅ローン<通期引下げプラン> 固定10年 | 住宅ローン 当初期間引下げプラン 固定20年 | 最初に大きな優遇コース(スマート手続) 固定10年 | 固定セレクト住宅ローン【自己資金10%以上】 固定10年 | 当初固定金利プラン 手数料定率型 当初3年固定 | 住宅ローン 金利引下げプラン固定10年Bコース(二段階引下タイプ)保証料一括前払方式【WEB契約金利】 固定10年Bコース | 住宅ローン 融資手数料型金利プラン 固定10年 | パワースマート住宅ローン【自己資金10%以上】 固定10年 | 住宅ローン<当初引下げプラン> 固定2年 | 住宅ローン 当初期間引下げプラン 固定35年 | 住宅ローン 当初期間引下げプラン 固定30年 | 住宅ローン 当初期間引下げプラン 固定15年 | 住宅ローン 固定20年 | 住宅ローン 固定35年 | パワースマート住宅ローン 固定10年 | ネット専用全疾病保障付住宅ローン<当初引下げプラン> 固定35年 |

| 金利 | ◎ 0.885% | ◎ 0.860% | ◎ 0.830% | ◎ 0.90% | ◎ 0.860% | ◎ 0.870% | ○ 1.260% | ○ 1.055% | ◎ 年0.88% ~年1.01%※ | ◎ 0.750% | ◎ 0.430% | ◎ 0.750% | ◎ 0.860% | ◎ 0.95% | ◎ 0.280% | ○ 1.660% | ◎ 1.550% | ○ 1.205% | ◎ 1.650% | ○ 1.850% | ◎ 1.00% | ○ 1.77% |

| 来店(必要 / 不要) | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | × 必要 | ◎ 不要 | × 必要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 | ◎ 不要 |

| 仮審査結果までの日数 | ◎ およそ1日~数日 | ◎ 最短即日 | ◎ 当日~5営業日 | ー | ◎ 最短即日 | ○ 最短翌日 (通常3日~7日) | ◎ 最短即日 | ◎ およそ1日~数日 | ◎ 最短翌日 | ◎ 1日~3日 (最短60分) | ○ 最短翌日 (通常3日~7日) | ○ 2日~4日 | △ 1週間 | ◎ 事前審査なし | ◎ 仮審査なし | ◎ およそ1日~数日 | ◎ およそ1日~数日 | ◎ およそ1日~数日 | ◎ 当日~5営業日 | ◎ 当日~5営業日 | ◎ 事前審査なし | ◎ 最短即日 |

| がん保険 | ◎ 一部無料付帯 | ◎ 無料付帯 | ◎ 一部無料付帯 | ○ 有料 | ◎ 無料付帯 | ○ 有料 | ◎ 無料付帯 | ◎ 一部無料付帯 | × なし | ◎ 無料付帯 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | × なし | ◎ 一部無料付帯 | ◎ 一部無料付帯 | ◎ 一部無料付帯 | ◎ 一部無料付帯 | ◎ 一部無料付帯 | ○ 有料 | ◎ 無料付帯 |

| 3大疾病保障 | ○ 有料 | ◎ 無料付帯 | ○ 有料 | ○ 有料 | ◎ 無料付帯 | ○ 有料 | ◎ 無料付帯 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | × なし | ◎ 40歳未満は無料 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | ○ 有料 | × なし | ◎ 無料付帯 |

| 無料付帯保険 | 一般団信、がん50%保障団信 | 一般団信 全疾病保障 ガン診断給付金特約(女性のみ) | 一般団信 一般団信プラス(がん先進付) がん50%保障団信 | 一般団信 ワイド団信 | 一般団信 全疾病保障 ガン診断給付金特約(女性のみ) | 一般団信 | 一般団信 全疾病保障 ガン診断給付金特約(女性のみ) | 一般団信 がん50%保障団信 | 一般団信 ワイド団信 | 一般団信 がん団信50 | 一般団信 | 一般団信(地銀協住宅ローン団信) | 地銀協一般団信 | 一般団信 安心保障付団信 | 一般団信 全疾病保障 3大疾病50% (40歳未満のみ) | 一般団信 がん50%保障団信 | 一般団信 がん50%保障団信 | 一般団信 がん50%保障団信 | 一般団信 一般団信プラス(がん先進付) がん50%保障団信 | 一般団信 一般団信プラス(がん先進付) がん50%保障団信 | 一般団信 安心保障付団信 | 一般団信 全疾病保障 ガン診断給付金特約(女性のみ) |

| 保証料 | ◎ 無料 | ◎ 0円 | ◎ 0円 | ◎ 無料 | ◎ 0円 | ◎ 0円 | ◎ 0円 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 0円 | 借入金額と借入期間により異なる ※一括支払いまたは金利上乗せ支払いより選択 | 標準型:借入金額および期間により異なる 融資手数料型:借入金利に含む | ◎ 無料 | ◎ 0円 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 0円 |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 |

| 本審査日数 | およそ数日 | 7~10日 | 3~10営業日 | 1週間から10日 | 7~10日 | 1~2週間程度 | 7~10日 | およそ数日 | 7日~10日 | 1~2週間程度 | 2~3週間 | 5営業日程度 | 最短7営業日 | 1ヵ月半 | およそ数日 | およそ数日 | およそ数日 | 3~10営業日 | 3~10営業日 | 最短7営業日 | 7~10日 | |

| 団信保険料 | 無料 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 無料 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 事務手数料 | 借入金額×2.20%(税込) | 借入金額×2.2% | 借入金額×2.20%(税込) | 借入金額×2.2% | 借入金額×2.2% | 定額型 11万円(税込) 定率型 借入金額×2.2% ※最低取扱手数料22万円 (税込) | 借入金額×2.2% | 借入金額×2.20%(税込) | 借入金額の2.2% | 借入金額×2.2% | 定額型 11万円(税込) 定率型 借入金額×2.2% ※最低取扱手数料22万円 (税込) | 十六信用保証付住宅ローン:5万5,000円(税込) 全国保証保証付住宅ローン:7万7,000円(税込)※保証料金利上乗せを選択した場合2万2,000円(税込) | 標準型 不動産担保取扱手数料:3万3,000円 住宅ローン事務取扱手数料:2万2,000円 融資手数料型 不動産担保取扱手数料:3万3,000円 住宅ローン事務取扱手数料:借入金額×2.20% | 安心パックW(ダブル):16万5,000円(税込) 安心パックS:16万5,000円(税込) 安心パック:11万円(税込) 何れも申し込まない場合:5万円5,000円(税込) | 借入金額×2.2% | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 安心パックW(ダブル):16万5,000円(税込) 安心パックS:16万5,000円(税込) 安心パック:11万円(税込) 何れも申し込まない場合:5万円5,000円(税込) | 借入金額×2.2% |

| 借用可能額 | 500万円以上2億円以下(10万円単位) | 500万円以上1億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 50万円以上1億円以内(1万円単位) | 500万円以上1億円以下(10万円単位) | 200万円以上1億円以内(10万円単位) | 500万円以上1億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上1億円以内(10万円単位) | 500 万円以上 2 億円以下(10 万円単位) | 200万円以上1億円以内(10万円単位) | 10 万円以上 1 億円以内(1 万円単位) | 1億円以内、かつ必要資金の範囲内 1億円を超えるお申し込みは融資窓口に相談 | 500万円以上3億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上2億円以下(10万円単位) | 500万円以上3億円以下(10万円単位) | 500万円以上1億円以下(10万円単位) |

| 有料保険 | ・ワイド団信(金利に年0.3%) ・がん100%保障団信(金利に年0.1%~) ・11疾病保障団信(金利に年0.2%~) ※ がん100%保障団信および11疾病保障団信は審査の結果、保証付金利プランとなった場合は、上乗せ金利が異なる | 全て無料付帯 | ・がん100%保障団信(+年0.1%) ・11疾病保障団信(+年0.3%) ・ワイド団信(+年0.3%) | ・8大疾病補償プラスがん (「ローン残高」「毎月・ボーナス月の返済額」「被保険者(ローン債務者)の年齢」等によって決定) ・がん団信 (+年0.2%) | 全て無料付帯 | ・全疾病団信 (年+0.1%) ・8疾病保障プラス (年+0.3%) ※ さらに年0.05%上乗せで自然災害による住まいの全壊または大規模半壊を保障 がん保障 (年+0.2%) | 全て無料付帯 | ・ワイド団信(金利に年0.3%) ・がん100%保障団信(金利に年0.1%~) ・11疾病保障団信(金利に年0.2%~) ※ がん100%保障団信および11疾病保障団信は審査の結果、保証付金利プランとなった場合は、上乗せ金利が異なる | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ | ・がん団信100 (年+0.1%) ・3大疾病団信 (年+0.2%) ・生活習慣病団信 (年+0.2%) ・ワイド団信 (年+0.2%) | ・全疾病団信 (年+0.1%) ・8疾病保障プラス (年+0.3%) ※ さらに年0.05%上乗せで自然災害による住まいの全壊または大規模半壊を保障 がん保障 (年+0.2%) | ・がん団信 (年+0.1%) 全傷病団信 (年+0.15%) ・ワイド団信 (年+0.3%) 7大疾病補償特約 (年+0.3%) | ・ガン保障特約付 (年+0.2%) ・3大疾病保障特約付 (年+0.25%) ・8大疾病保障特約付 (年+0.3%) ・全傷病保障特約付 (年+0.35%) ・引受条件緩和型(ワイド) (年+0.3%) | ガン団信 (年+0.1%) | ・3大疾病50% (40歳以上は年+0.25%) ・3大疾病100% (40歳未満は年+0.2% 40歳以上は年+0.4%) ・ワイド団信 (年+0.3%) | ・ワイド団信(金利に年0.3%) ・がん100%保障団信(金利に年0.1%~) ・11疾病保障団信(金利に年0.2%~) ※ がん100%保障団信および11疾病保障団信は審査の結果、保証付金利プランとなった場合は、上乗せ金利が異なる | ・ワイド団信(金利に年0.3%) ・がん100%保障団信(金利に年0.1%~) ・11疾病保障団信(金利に年0.2%~) ※ がん100%保障団信および11疾病保障団信は審査の結果、保証付金利プランとなった場合は、上乗せ金利が異なる | ・ワイド団信(金利に年0.3%) ・がん100%保障団信(金利に年0.1%~) ・11疾病保障団信(金利に年0.2%~) ※ がん100%保障団信および11疾病保障団信は審査の結果、保証付金利プランとなった場合は、上乗せ金利が異なる | ・がん100%保障団信(+年0.1%) ・11疾病保障団信(+年0.3%) ・ワイド団信(+年0.3%) | ・がん100%保障団信(+年0.1%) ・11疾病保障団信(+年0.3%) ・ワイド団信(+年0.3%) | ・ガン団信 (年+0.1%) | 全て無料付帯 |

| おすすめポイント | 金利の安さ、auサービス利用でさらにお得、保険が充実 | 金利の安さ、 豊富な保険が無料付帯 | 審査の早さ、保険が充実 | メガバンクの中では最安水準の金利、AIで仮審査最短1分 | 金利の安さ、 豊富な保険が無料付帯 | イオン系列店の買い物5%OFF、選べる事務手数料 | 金利の安さ、 豊富な保険が無料付帯 | 金利の安さ、auサービス利用でさらにお得、保険が充実 | メガバンクでの充実した保障で安心を! | 住宅ローン 11年連続 総合1位、スピーディーな仮審査 | イオン系列店の買い物5%OFF、選べる事務手数料 | 東海エリア住宅ローンシェアNo.1 | 保険が豊富 | 金利+諸費用が魅力の住宅ローンNo.1、病児保育や家事代行などの特典豊富、借用可能額が高い | 対面相談可能、金利の低さ | auサービス利用でさらにお得、保険が充実 | auサービス利用でさらにお得、保険が充実、審査の速さ | auサービス利用でさらにお得、保険が充実、審査の速さ | 審査の早さ、保険が充実 | 審査の早さ、保険が充実 | 金利+諸費用が魅力の住宅ローンNo.1、病児保育や家事代行などの特典豊富、借用可能額が高い | 豊富な保険が無料付帯 |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

フラット35金利

ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

| |

| 金利 | ◎ 年0.660%~ | ◎ 年0.90%~ | ◎ 年0.940%~ | ◎ 年1.11%~ | ◎ 年1.230%~ | ◎ 年1.230%~ | ◎ 年1.23%~ | ◯ 年1.230%~ | ◯ 年0.740 %~1.32% ~ | ◯ 年1.34%~ |

| 来店 (必要 / 不要) | 不要 | 不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 |

| 保証料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 団信保険料 | 年0.24%~ | 0円 ※オプションによって保障範囲が変わります | 0円 | 0円~年0.3% | 0円 | 0円 | 0~年0.2 | 0~年0.3% | 0円 | 0円 |

| 金利タイプ | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 |

| 事務手数料 | 元金の1.1% | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金の2.2% | 元金×2.2% | 元金の2.2% |

| 借用可能額 | 100万円以上 8,000万円以下 | 500万円以上 2億円以下(10万円単位) | 500万円以上 1億円以下 | 100万円以上 8,000万円以下 | 200万円以上 1億円以下 | 500万円以上 2億円以下 | 500万円以上 2億円以下 | 50万円以上 1億円以下 | 500万円以上 1億円以下 | 50万円以上 1億円以下 |

| 付帯保険 | ・一般団信(金利に年0.2%プラス) 【全額】 死亡・高度障害・余命半年 ・がん団信50%保障プラン (一般団信+年0.05%) 【全額】 ・死亡・高度障害・余命半年 【半額】がん診断 | ・団体信用生命保険(無料) 【給付金】 先進医療を受療された場合 ・特定疾患(無料) 【全額】 8大疾患で12ヵ月、 他病気で24ヶ月 働けない場合 | ・団体信用生命保険(無料) 【全額】 死亡、所定の高度障害状態、 余命半年以内と診断、 重度のガンに該当する場合 ・全疾病保障(無料) 【全額】 8疾病で、就業不能状態が12カ月以上継続した場合 8疾病以外で、入院により就業不能状態が12カ月以上継続した場合 | ・全疾病特約付団信 ・50%保障がん団信 ・100%保障がん団信 ・夫婦連生団信 ・入院保障付き失業保障特約 | ガン保障(金利に0.1%上乗せ) 【全額】 ・ガンと診断された場合 | ・一般団信(無料) 【全額】 死亡・所定の高度障害状態、 余命半年と宣言された場合 ・がん50%保障団信(無料) 【全額】 死亡、高度障害状態・余命半年、 病気、けがで入院が 180日以上続いた場合 【半額】 がんと診断された場合 | ・一般団信(無料) 【全額】 死亡・高度障害・余命半年 ・がん団信50(無料) 【全額】 死亡・高度障害・余命半年 【半額】がん診断 | ・団体信用生命保険(無料) 【全額】 死亡・高度障害 3大疾病保障特約(金利年0.25%) ・【全額】 死亡・高度障害・がん・ 脳卒中・急性心筋梗塞 | ・団体信用生命保険(無料) 【全額】 死亡・高度障害 ・7大疾病保障付プランも (年0.3%) | ・一般団信(金利に年0.2%プラス) 【住宅ローン残高0円】 死亡・高度障害・余命半年 ・がん団信50%保障プラン (一般団信+年0.05%) 【住宅ローン残高0円】 ・死亡・高度障害・余命半年 【半額】 がん診断 |

| 詳細 |

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※auじぶん銀行の金利につきまして、審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

※auじぶん銀行の保証料につきまして、審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

※auじぶん銀行の金利適用月は7月となります。

※auじぶん銀行は2023年7月現在の金利に金利引下げキャンペーンの金利引下幅を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

1 日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

2 (1)お借入時の年齢が満20歳以上の方(2)横浜銀行にて給与振込ご利用の方(3)バンクカードローンをお申し込みの方(4)保証会社の保証を受けられる方の4つの項目を満たす方が対象

3 ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

4 ※住信SBIネット銀行の金利は、全疾病保障付住宅ローン新規借り入れ<通期引下げプラン>の金利です。

住信SBIネット銀行の表示金利は「金利引き下げプラン」の引下げ幅最大の適用金利です。審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。

5 SBIマネープラザ ※こちらの商品は住信SBIネット銀行の住宅ローンです。

6 三菱UFJ銀行 ※金利は変動年0.345%~年0.475%、固定年0.60%~年0.73%(固定3年)~。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

7 引用元:住信SBIネット銀行、SBIマネープラザ、ソニー銀行、新生銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、楽天銀行、ARUHI、イオン銀行

住宅ローンネット銀行のメリット

ネット銀行のメリット

- 金利が安い

- 店舗に行かなくていい

- 繰り上げ手数料がかからない

今や多くのネット銀行が住宅ローンを提供していますが、その特徴を知るには一般的な金融機関の住宅ローンと比較すると分かりやすいです。

金利が安い

ネット銀行の住宅ローンは、なんといっても金利が安いという特徴があります。

住宅ローンは基本的に借り入れ額が大きく、返済期間も長期にわたります。このためわずかな金利の差であっても、総支払利息が何十万円や何百万円といった単位で変わってくるため、金利の安いネット銀行を利用しない手はないでしょう。

店舗に行かなくてもいい

金融機関から多額の融資を受ける際には、金融機関の店舗に出向くものというイメージがあります。実際に一般的な金融機関の住宅ローンでは、申し込みから借り入れまでのどこかのタイミングで店舗に行かなければならないケースが多いです。

しかしネット銀行の住宅ローンでは店舗に行かずにWebで全て完結するか、あるいは大部分を店舗に行くことなく手続きできるのが普通です。Webで全て手続きできるネット銀行を利用すると、店舗に赴く手間がかからないだけではなく、審査の必要書類をネット上でアップロードして提出できるなどのメリットが得られます。

繰上げ返済の手数料がかからない

金利が安いことに加えて、手数料が安いこともネット銀行のメリットでしょう。多くのネット銀行が繰り上げ返済手数料を無料としています。

ネット銀行以外では、繰り上げ返済手数料を有料としているケースも多く、例えば常陽銀行では固定金利の住宅ローンの一部繰り上げ返済手数料に2万2000円、全額繰り上げ返済手数料として4万4000円の手数料を設定しています。

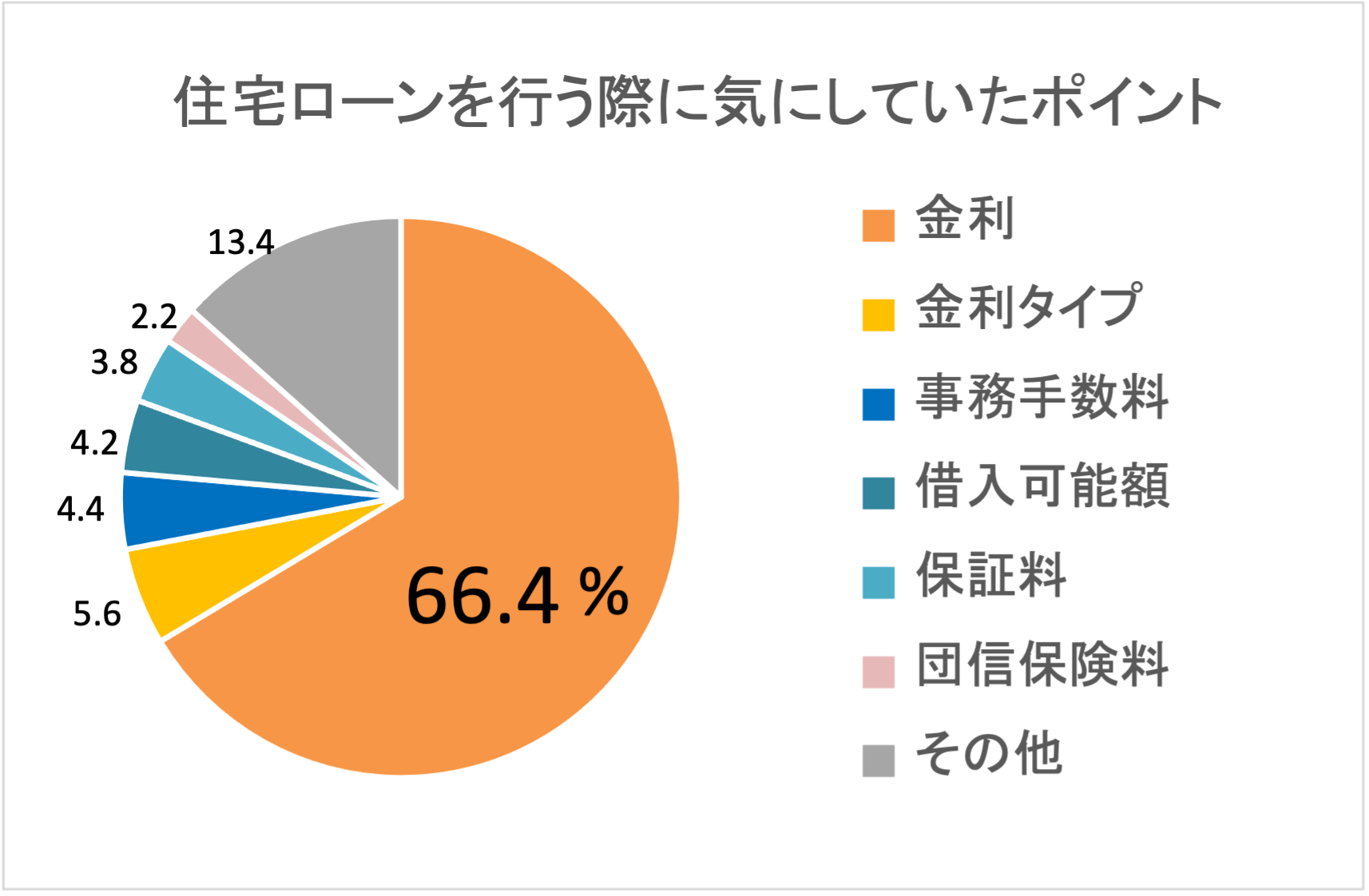

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った「住宅ローンを行う際に気にしていたポイント」の調査です。 (実査機関:クロス・マーケティング)。

住宅ローンネット銀行のデメリット

ネット銀行の住宅ローンにはデメリットもあります。特に大きなデメリットは以下の2つです。

審査が長くなることがある

ネット銀行の住宅ローンは、審査期間が長い傾向にあります。ネット銀行以外で住宅ローンを組むと3週間程度で終わるのが普通ですが、ネット銀行の住宅ローンでは平均して1ヶ月程度を要します。1ヶ月半以上かかるケースも珍しくありません。

これは、ネット銀行の特性によるものです。ネット銀行そのものの歴史は浅く、住宅ローンに関するデータやノウハウがそれほど蓄積されていません。このため、データとノウハウが豊富な大手金融機関に比べて、申込者の信用情報や物件の担保価値調査などに時間がかかるのです。

また、来店せずにWebでのアップロードや郵送によって必要書類を提出することが多く、書類の不備が発生しやすいことも原因のひとつです。審査は必要書類が全て揃ってから開始されるため、書類のやり取りが円滑でないことによって審査期間が長引く傾向があります。

審査を厳しくしている

審査が厳しいことも大きなデメリットです。ネット銀行の住宅ローンは、一般的な金融機関に比べて審査の柔軟性が乏しく、画一的に審査します。そのため借りられる見込みがある人でも、どこか一部分が審査に引っ掛かって落ちることがあるのです。

ネット銀行の住宅ローンは、一般的な金融機関より金利や手数料が安いのが特徴です。金利や手数料が安ければ、住宅ローンの貸し付けによって得られる収益(利ザヤ)も小さくなります。また、ネット銀行では信用会社の保証をつけずに融資することが多いのです。

つまり、収益性が低めで保証会社による債権保全も不十分であることから、貸し倒れによる損失は何としても避ける必要があります。貸し倒れリスクの低い顧客だけに融資するために、どうしても審査が厳しくなってしまうのです。

ネット銀行の金利が安い理由

ネット銀行の住宅ローンは、なぜ低金利なのでしょうか。

ネット銀行は、店舗型の金融機関のように店舗を構えておらず、ほとんどのサービスをネット上で提供しています。そのため、店舗運営コストが不要であり、ATMもほかの金融機関やコンビニと提携することでコストを抑えています。

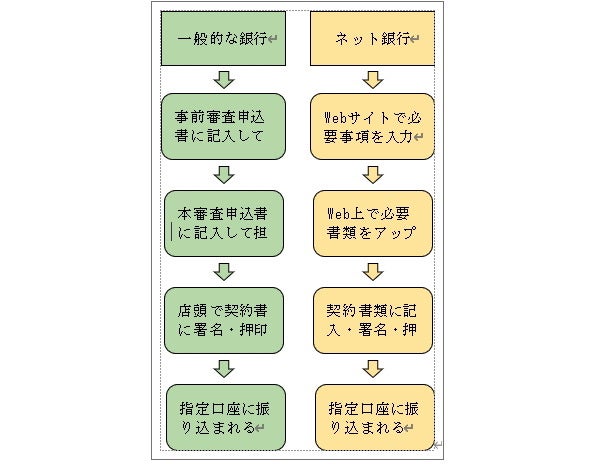

住宅ローンの手続きも、ネット銀行はWeb上で行います。一般的な金融機関の店頭手続きと比較すると、下図のようになります。

コストを削減すれば利益率は高まり、金利を下げることで売上が減っても利益を残すことができます。これが、ネット銀行の金利が低い理由です。

また、ネット銀行では基本的に個人の顧客を相手にしており、一般の金融機関のように数千万円、数億円単位の事業性融資を取り扱っていません。したがって、個人を相手に融資額を伸ばしていくためには、住宅ローンの利用者を増やすことが重要となります。

ほかの金融機関ではなく自行に申し込んでもらえるだけの魅力を備えるには、安い金利を提示する必要があります。これもネット銀行の金利が安い理由のひとつでしょう。

ネット専用の住宅ローン商品として変動金利は常に上位の位置にあります。金利は通期引き下げプランと当初引き下げの2通りあり、変動金利のメインとして考えるのであれば通期引き下げプランは魅力的と言えます。また、当初引き下げプランを選択した場合、特約期間後の変動金利引き下げ幅は変わりますので注意が必要です。

変動金利と固定金利

ネット銀行の住宅ローンを組むにあたって、金利が安めの変動金利を選ぶか、あるいはやや高めの固定金利を選ぶかを迷っている人も多いことでしょう。ここで、変動金利と固定金利について紹介しておきます。

変動金利は安くなる傾向に

住宅ローンの金利プランを見ると、固定金利よりも変動金利のほうが安くなっているのが普通です。これは、変動金利で借りてもらったほうが金融機関によって好都合であるためです。

固定金利では、長期にわたって金利を固定します。特に全期間固定であれば、完済まで金利が変わることがなく、金利が上昇した場合には収益性の低下を避けられません。変動金利は、景気が上向くことによって金利が上がるため、安い変動金利で貸し出したとしても、完済までの期間中に金利が上昇すれば収益が上がります。

つまり、変動金利を選んでほしい思惑があるため、固定金利よりも変動金利が安くなる傾向にあるのです。

>>出典:住宅金融支援機構の金利情報

変動金利を選ぶのは現在の金利が安いから

住宅ローンは借り入れる金額が大きく、返済期間も長期にわたります。総支払利息を減らすには金利が低ければ低いほど好ましいため、多くの人が変動金利を選ぶ傾向にあるといえます。

金利が上がってしまうリスクはありますが、変動金利から固定金利にシフトできる住宅ローンを選ぶなどリスクに備える方法もあります。

社会の情勢と合わせて変動か固定かを決めよう

低金利時代の今、変動金利を選ぶことで低金利のメリットを享受できるでしょう。ただし、今後も長期的に低金利が続くとは限りません。そのため、住宅ローンを組む際には社会の情勢をよく見定めて、固定金利か変動金利かを慎重に選ぶことが大切です。

社会情勢や金利の動向にアンテナを張っておけば、金利が上昇傾向にあるか下降傾向にあるかが分かり、金利プランも選びやすくなることでしょう。

金利が安いネット銀行ベスト5(2021年3月現在)

住宅ローンの金利が安いネット銀行のイメージをつかむために、ランキング形式で紹介します。

以下に紹介するランキングは、住宅ローンを提供しているすべての金融機関を対象とするランキングをもとに、ネット銀行だけを対象としてランキングを再構築したものです。

新規借り入れ変動型金利が安い人気のネット銀行ローン5

| 銀行名 | 年利 | |

| 第1位 | 住信SBIネット銀行 ネット専用全疾病保障付住宅ローン<通期引下げプラン> 変動 | 0.320% |

| 第2位 | ジャパンネット銀行 住宅ローン 変動 | 0.380%~ |

| 第3位 | auじぶん銀行 全期間引下げプラン 変動 | 0.319%~ |

| 第4位 | イオン銀行 住宅ローン 変動金利プラン 手数料定率型 変動 | 0.520%~ |

| 第5位 | ソニー銀行 変動セレクト住宅ローン【自己資金10%以上】変動 | 0.457%~ |

借り換え変動型金利が安い人気のネット銀行ローン5

| 銀行名 | 年利 | |

| 第1位 | 住信SBIネット銀行 ネット専用全疾病保障付住宅ローン< 通期引下げプラン>変動 | 0.320%~ |

| 第2位 | ジャパンネット銀行 住宅ローン 変動 | 0.380%~ |

| 第3位 | auじぶん銀行 全期間引下げプラン 変動 | 0.298%~ |

| 第4位 | イオン銀行 住宅ローン 変動金利プラン 手数料定率型 変動 | 0.520%~ |

| 第5位 | ソニー銀行 変動セレクト住宅ローン | 0.507%~ |

※2023年7月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

私がこの銀行を選んだ理由口コミを紹介

実際にネット銀行で住宅ローンを組んだ人の口コミを読むと、選ぶ際の参考になります。

【auじぶん銀行で新規借り入れ】

複数の金融機関を比較したら、特に金利が低かったので選びました。金利の仕組みも分かりやすく、金利優遇もスムーズに受けることができました。

ネット銀行なので手続きが不安だったのですが、必要なタイミングで毎回案内のメールを送ってもらえたので迷わず手続きできました。

【住信SBIネット銀行で新規借り入れ】

金利だけを見ればもっと安いネット銀行はありますが、全疾病保障をつけての金利なのでトータルで見ると安いと思って決めました。

住信SBIネット銀行は普段から使っているので、安心感もありました。

ネットのローンは全体的に安く選んで正解

金利が安いネット銀行ベスト5で具体的に見たとおり、ネット銀行の住宅ローンの金利は全体的に安く設定されています。変動金利は特に安く、途中で固定金利にシフトできる住宅ローンも多いため、選んで間違いないといえるでしょう。

とはいえ、ネット銀行の住宅ローンにはいろいろなプランがあるので、自分に最適なものを選ぶことが大切です。

ネット銀行住宅ローンに関するよくある質問

ここではソニー銀行の住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- ネット銀行の住宅ローンのメリットとは?

- ネット銀行の住宅ローンの大きなメリットは低金利だと言われています。メガバンクや地方銀行などと比較すると、店舗の維持費がかからないことや、窓口での対面相談がないためスタッフの人件費も抑えられるため、金利を低く提供できます。

>>変動金利ランキングを見る - 住宅ローンの審査時間ってどれくらいかかるの?

- ソニー銀行住宅ローンの団信の付帯サービスは2点あります。

仮審査申込日当日から3営業日以内に完了します。借り入れができるまでには通常1ヵ月~1ヵ月半程度かかります。

>>変動金利ランキングを見る - ネット銀行住宅ローンの金利が安い理由とは?

- ネット銀行の住宅ローンは、店舗型の金融機関のように店舗を構えておらず、ほとんどのサービスをネット上で提供しています。そのため、店舗運営コストが不要であり、ATMもほかの金融機関やコンビニと提携することでコストを抑えることが可能です。

>>変動金利ランキングを見る

専門家コメントの詳細

寺岡孝

アネシスプランニング株式会社代表取締役

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

公式サイト:https://www.anesisplan.co.jp/

■所有資格

・地盤インスペクター(地盤安心住宅整備支援機構)

・モーゲージプランナー(日本MP協会認定:M10-102-000730)

・ライフ・コンサルタント(生命保険協会認定)

・損害保険募集人(日本損害保険協会)

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・相続診断士((相談診断協会)

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

- 【2021最新版】住宅ローンおすすめランキング

- 【2021最新版】住宅ローン借り換えおすすめランキング

- 【2021最新版】フラット35おすすめランキング

- 【2021最新版】固定金利おすすめランキング

- 【2021最新版】変動金利おすすめランキング

- 【金利の推移を徹底比較】住宅ローンの金利についてはこちら

- 【住宅ローンの審査基準を徹底比較】住宅ローンの審査基準はこちらから

- 【ネット銀行住宅ローン】ネットで完結!住宅ローンネット銀行おすすめランキング

- 【人気no1住宅ローン】住信SBIネット銀行の特徴はこちら

- 【最短60分で審査結果が分かる】ソニー銀行の特徴はこちら

- 【三大銀行で最もおすすめ】三菱UFJ銀行の特徴はこちら

- 【フラット35、11年連続シェアno1】ARUHIの特徴はこちら

- 【審査に自信がない方必見】審査に通りやすい住宅ローンはこちら

- 【金利情報について】(引用=住宅支援機構)

- 【民間住宅ローンの実態に関する調査】(引用=国土交通省)

- 【住宅の購入等の支援について】(引用=政府広告)

- 【住宅ローンの要請について】(引用=金融庁)

- 【住宅税制について】(引用=国土交通省)

- 【貸金業法における住宅ローン等の媒介について】(引用=日本FP協会)

- 【賃金業法のQ&Aについて】(引用=金融庁)

- 【住宅ローンの控除について】(引用=国税庁)

- 【住宅税制についての資料】(引用=財務省)