三井住友銀行カードローンに限らず、カードローンを利用する際には、必ず利用限度額が設定されます。限度額は利用者の収入や他社からの借り入れを含めた借入残高などを加味し、審査を通して決まります。

カードローン利用者の中には、今の利用限度額よりも多く借り入れをしたいと思っている人もいるでしょう。カードローンの増額は、新規で別の銀行カードローン申し込む場合よりも審査結果が短期間で出るうえ、金利が下がる可能性があるなどのメリットがある一方で、デメリットやリスクもあります。

この記事では、三井住友銀行カードローンの増額申請について、さまざまな角度から解説します。利用限度額の増額を検討している人は参考にしてみてください。

| 実質年利 | 最短融資期間 | 借入限度額 |

|---|---|---|

| 年1.5~14.5% | 最短当日(※) | 10~800万円 |

三井住友銀行カードローンは、年1.5~14.5%と銀行ならではの金利が特徴!24時間いつでもWEB申込が可能です。

- 三井住友銀行カードローンの増額とは?

- カードローン利用可能枠の基本知識

- 増額申請のデメリット

- 増額申請で発生するリスク

- すぐに融資が必要な場合は他社借り入れのほうが早い場合も

- 増額するための3つの方法

- 複数契約するよりいい?増額申請のメリット

- 増額申請の条件とは?

- 増額審査に落ちやすい状況

- 増額申請が通りやすい状況

- 新規で借入先を増やす前に増額を検討しよう

三井住友銀行カードローンの増額とは?

三井住友銀行カードローンサービスを利用する中で、当初の利用限度額では足りない、もう少し借り入れしたいという場合もあるでしょう。

そのような場合に、他のカードローンサービスを新規で申し込む人もいます。しかし、すでに利用している三井住友銀行カードローンで、利用限度額を増やす申請をするという選択もあります。

審査を無事に通過すれば、同じカードでそれまでよりも多くの金額を、場合によっては、銀行ならではの金利で借り入れることが可能になります。いくつかの条件をクリアしている人なら、増額のハードルはさほど高くないでしょう。

カードローン利用可能枠の基本知識

三井住友銀行カードローンの利用可能枠は、他のカードローンサービスと同様に、新規で申し込む際に申告する職業や勤務年数、収入額、他の金融機関からの借入総額などの要素によって決まるとされています。審査は流動的なもので、一度申請して通らなかったとしても、少し期間を空けて申請すれば審査を通過する場合もあります。

これまでの返済実績や、住所や家族構成などに変更があれば報告をするなどの当たり前のことを当たり前にこなすことが、増額審査を見据えるうえでの基本的な考え方となります。

増額申請のデメリット

増額申請は以下のようなデメリットもあるので、理解しておきましょう。

在籍確認連絡の可能性

増額申請でも、場合によっては在籍確認が行われることもあります。絶対ではありませんが、勤務先や部署が変更になった場合などは、在籍確認が行われることもあるでしょう。

収入証明書が必要な場合がある

新規利用時に本人確認書類を提出しているので、住所の移転などがなければ増額申請の際は不要な場合もあるでしょう。

しかし、限度額が50万円を超えると、収入証明書の提出が求められます。源泉徴収票や確定申告書、住民税決定通知書など、最新のものが必要になります。

他社を含めた借入総額が100万円を超える場合にも、収入証明書の提出が求められます。これ以外でも、何らかの状況により収入証明書の提出が求められることがあります。

増額申請で発生するリスク

デメリットは致命的なものではありませんが、場合によってはリスクも考えられるので解説しておきます。

増額申請をしたのにもかかわらず、限度額が下がるリスクがあることです。主な理由としては、以下の2つが考えられます。

それぞれの項目を確認していきましょう。

収入が以前より低くなった

何らかの理由で年収が下がってしまった場合、総量規制の枠に収まるように利用限度額が下げられる可能性があります。

返済の延滞事故を起こしている

返済を延滞した記録は個人信用情報機関に登録されています。信用度の評価が低くなり、結果的に利用限度額が下げられてしまうこともあります。

すぐに融資が必要な場合は他社借り入れのほうが早い場合も

増額の場合、信用情報のチェックや年収を証明する書類を提出するなどの手間もかかりますし、審査にも時間がかかります。すぐに融資を受けて手元に資金が欲しい場合は、借入上限を増額するのではなく、三井住友銀行以外で借り入れを行ったほうが早い場合もあるでしょう。他のおすすめのカードローンと比較してみましょう。

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 |

|---|---|---|---|---|---|---|---|---|

| アコム | アイフル | プロミス | レイク | SMBCモビット | 三井住友カード | ORIX MONEY | aupayスマートローン | |

|  |  |  |  |  |  | ||

| 総合評価 | ||||||||

| 融資スピード (最短) | 20分(※8) | 最短25分(※8) | 20分 | 25分(※2) | 即日(※3) | 最短5分(※5) | 即日 | 即日 |

| 金利(実質年利) | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% | 4.5%~18.0% | 3.0%~18.0% | 1.5%~15.0% | 1.5%~17.8% | 2.9%~18.0% |

| 無利息期間 | 契約日翌日から最大30日間(※9) | 30日 | 30日 | 60日 or 180日(※7) | - | - | - | - |

| 借入限度額 | 800万円 | 800万円 | 500万円 | 500万円 | 800万円 | 900万円 | 800万円 | 100万円 |

| 審査通過率 | 42.2%(※6) | 33.0% | 39.6% | 非公表 | 非公表 | 非公表 | - | 非公表 |

| 特徴 | 3秒で借入れ診断が可能なカードローン | 融資スピードが最も早いカードローン | 業界大手のカードローン | 無利息期間が最も長いカードローン | Web完結なら勤務先への電話連絡をしないと公言している唯一のカードローン | 長く使うほどお得!金利が魅力のカードローン | 郵送物不要でWEB完結!アプリやネットでスムーズに借入れ・ご返済 | スマホ・pcで少額を手早く借入可能 |

| 詳細 |

このランキングは弊社が独自に行ったカードローンのイメージ調査の結果とカードローンの公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

※2 Webで申込時に最短25分融資可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4 20・30代限定

※5 最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。受付時間:9:00~19:30

※6 アコムIR情報より

※7 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※8 お申込の状況によってはご希望にそえない場合がございます。

※9 ご契約がはじめての方

しかし他社で借り入れする場合、金利は最大となることがほとんどです。アコムなどの消費者金融は上限金利が18.0%と三井住友銀行カードローンよりも高くなっています。

複数のカードローンを利用すると返済の手間なども増えますし、上限額を上げることで金利が下がるというメリットも受けられません。できれば三井住友銀行カードローンで返済実績を上げて借入上限を引き上げてもらい、金利を下げたうえで追加借り入れしたほうが、返済総額を減らすことができるのでおすすめです。

そのためには計画的に返済し、返済実績を上げることが最も大切です。カードローンを計画的に利用し、上手に活用してみてください。

増額するための3つの方法

三井住友銀行カードローンの利用枠を広げたい場合、以下の3つの方法で申請できます。

これらを1つずつ詳しく解説していきましょう。

インビテーションにて申請

返済状況に問題がない優良な利用者に、三井住友銀行から インビテーション、つまり増額案内のダイレクトメールが届くことがあります。申し込みを希望する場合は、案内に記載された連絡先へ増額申し込みの意思を伝えると審査が行われます。

インビテーションがきっかけで申請したとしても、必ずしも増額審査に通過できるとは限りません。銀行側が増額に「好意的」であるくらいに認識しておきましょう。

自分から連絡して申請

インビテーションが来なくても、「三井住友銀行カードローンプラザ」に電話連絡することで、利用者本人による申し込みが可能です。

三井住友銀行カードローンプラザの受付対応時間は下記になります。土・日・祝日も営業しています。

●お電話でのお申し込み受付時間 ※1:9:00~20:00 (12月31日から1月3日を除く)

●お電話でのお問い合わせ受付時間 ※2:9:00~18:00 (土日・祝日、12月31日から1月3日を除く)

ローン契約機で申請

三井住友銀行ATMの近くに設置されている「ローン契約機」でも申請が可能です。

ただし新規でカードローンを契約した直後は、増額審査を受け付けてもらえません。

すでに増額をした場合にさらに増額を希望するのであれば、前回の申請から 期間を空ける必要があるので、注意してください。

名前のとおり、三井住友銀行が提供するカードローンです。銀行のカードローンは、消費者金融系のカードローンと比べ、金利が低く設定されているのが特徴となっています。安定収入があり、満20歳以上満69歳以下の方であれば誰でも申し込むことができますが、銀行のカードローンあるがゆえに審査が厳しく、最短当日の融資となる点では消費者金融系のカードローンに劣っているといえるでしょう。また、保証会社は「SMBCコンシューマーファイナンス」であり、利用の際には保証を受ける必要があります。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

複数契約するよりいい?増額申請のメリット

借り入れの総額を増やしたいときに、新規で他のローンカードを申請するという選択肢もありますが、すでに持っているカードで増額申請をすると、以下のようなメリットがあります。

それぞれの項目を少し掘り下げていきましょう。

審査期間が短くて済む

増額申請をすると、改めて審査が行われます。1回審査をした実績があるので、新規で別のカードローンを契約するよりも審査に要する期間は短くなります。すでにカードが発行されており、そのプロセスが必要ないことも関係しています。

他社のカードローンに申請をすると、本人確認書類などのさまざまな書類の提出や在籍確認などの審査後にやっとカードが発行されます。それに比べれば、増額申請の審査期間はスピーディーと考えて間違いないでしょう。

金利が下がること期待ができる

カードローンは通常、利用可能枠が多いほど金利は低くなります。複数のカードローンサービスを利用している場合、借入額が分散されるので、各社の金額が少なくなって金利が高く設定されてしまうおそれがあります。

1種類のカードローンで利用可能枠を増額できれば、その分金利が低くなる可能性があります。金利の面だけで考えても、複数の契約をするより、すでに利用しているカードローンで増額したほうが有利であると言えます。

借入先が分散しないので把握しやすい

借入先があちこちに分散しておらず一本化しているので、シンプルに把握しやすいというメリットがあります。

増額申請の条件とは?

増額申請には、最低限クリアしておかなければならない条件があります。

延滞の履歴がない

前述のように、返済が遅れた記録は信用度を下げます。回数が多いと、増額申請しても増額どころか逆に限度額が下げられてしまうので要注意です。

増額審査に落ちやすい状況

増額審査に落ちやすい状況にも目を向けておきましょう。

転職したばかり

転職したばかりだと、雇用がその先安定するかどうかは未知数です。よって、増額が見送られるおそれがあります。

利用し始めてまだ期間が短い

カードローンを利用し始めてから期間が浅いと、収入が多くても返済実績がまだないので、増額が見送られてもやむを得ません。

| 銀行カードローンおすすめランキング | 銀行カードローンおすすめランキング | |||||

| カードローン会社 | おすすめ ポイント | 金利(年) | 申込 | |||

|---|---|---|---|---|---|---|

1位 1位 | 1位 | 年収が安定した方であれば安心のサポート 納得の金利の三井住友銀行カードローン | 年1.5%~14.5% | |||

2位 | 2位 | 一般的な銀行カードローンよりも 審査が早い可能性が高い 返済は1,000円~可能 | 1.8%~14.6% | |||

3位 | 3位 | 楽天会員なら審査優遇あり※1 借入限度額は最大800万円 | 1.9%~14.5% | |||

4位 | 4位 | ガン保障特約付きプラン 借入限度額は最大800万円 | 1.7%~14.8% | |||

| 5位 | 5位 | 金利が低め 借入限度額は最大800万円 | 2%~14.0% | |||

引用元: 三菱UFJ銀行「バンクイック」、 三井住友銀行、 楽天銀行、 オリックス銀行、 みずほ銀行

※1 必ずしもすべての楽天会員様が審査の優遇を受けられるとは限りません。

増額申請が通りやすい状況

ここからは増額申請が通りやすい状況に関して、述べておきましょう。

収入が上がっている

増額申請が通りやすいのは収入が増えている場合や、非正規雇用から正社員に昇格した場合などです。

借り入れの総額が減少している

他社での借り入れが大幅に減ったり完済したりしている場合は、審査に通過する可能性が高くなります。

新規で借入先を増やす前に増額を検討しよう

三井住友銀行カードローンに関して、増額したい場合に想定されることをさまざまな角度から紹介しました。一定の条件をクリアしていれば、増額はさほど難しくありません。きちんと返済することや、ある程度の期間をトラブルなく利用することが基本です。

同じ利用枠を増やす目的でも、増額申請は新規でカードを作るよりも何かとメリットがあるので、マイナス要素をできるだけ減らして、増額にチャレンジしてみてはいかがでしょうか?

三井住友銀行の概要

| 社名 | 株式会社三井住友銀行 |

|---|---|

| 社名(英文名) | Sumitomo Mitsui Banking Corporation |

| 本社所在地 | 〒100-0005 東京都千代田区丸の内一丁目1番2号 |

| 電話番号 | 0120-923-923 |

| URL | https://www.smbc.co.jp/ |

| 設立 | 1996年6月6日 |

| 資本金 | 17,709億円 |

| 主要株主 | 株式会社三井住友フィナンシャルグループ |

| 登録番号 | 関東財務局長(登金)第54号 |

| 加盟団体 | - |

| 個人信用情報機関 | 全国銀行個人信用情報センター 株式会社日本信用情報機構 株式会社シー・アイ・シー |

| お問い合わせ先 | 0120-923-923 9:00~18:00(土日・祝日、12月31日から1月3日を除く) |

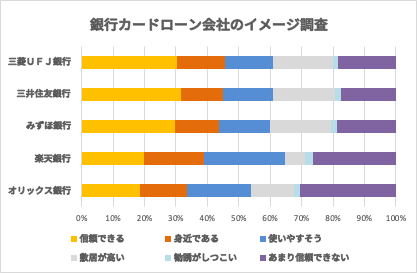

下記アンケートの通り、三井住友銀行はカードローン会社の中で、信頼できる会社NO.1です。

実査機関:クロス・マーケティング

調査概要

当ページは、株式会社ZUUによるカードローン利用者のユーザー満足度アンケート調査を元に、客観的なデータを算出しております。

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | カート゛ローンのこ゛利用経験か゛ある方への満足度に関する調査 |

| 調査対象 | カート゛ローンのこ゛利用経験か゛ある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | カート゛ローンのこ゛利用経験か゛ある、20歳~69歳の男女500名 |

三井住友銀行カードローンに関するQ&A

- 利用限度額を引き上げるように催促されることはあるのか?

- 増額可能である旨が送られてきます。「引上げ承認の通知」は、あくまでも審査結果の通知にとどめ、実際の引上げは利用者の要請に基づくものとすべきと金融庁が回答しています。

専門家コメント及びに記事の監修

公式サイト:https://marron-financial.com/

- 【2021年最新版】おすすめ!消費者金融カードローンランキング

- 【最新】カードローン・キャッシングおすすめ比較ランキング

- 三井住友銀行ローンのコロナ対応を紹介!

- 三井住友銀行のローンの金利システムは?利息を下げる方法も

- 三井住友銀行のカードローンアプリとは?登録方法や使い方を解説

- 三井住友銀行カードローンは土日でも利用可能?利用時の注意点を解説

- 三井住友銀行カードローンは即日融資ができない?代わりの方法は?

- 三井住友銀行カードローンの返済方法と注意点を解説

- 三井住友銀行カードローンの申し込みはWebで完結!申し込み方法を紹介

- 三井住友銀行カードローンの審査時間はどのくらい?申し込み方法も解説

- 三井住友銀行カードローンの審査は厳しいの?審査に落ちる主な理由を解説

- 三井住友銀行カードローンで他社から有利に借り換え!その魅力と注意点

- 三井住友銀行でローンを利用するのに必要な書類は?ローンの種類も解説