給与、株売買、生命保険金など、個人が得た利益には所得税と住民税がかかります。同じ所得税区分でも、それぞれ、税率や課税方法が異なり同額の利益でも課税額が違ってきます。税区分は違いますが、相続税についても参考までに比較しました。

概要と計算方法

課税額を計算するプロセスは、色々な控除や特例があり個人の状況によって異なり複雑です。各種控除額など異なっているため単純には比較しにくいので、各種控除後の課税対象額で比較しています。

給与所得税: (収入金額 - 給与所得控除額) × 税率 - 控除額

雑所得税: ((年金収入 - 年金等控除額) + (他の雑収入 - 必要経費)) × 税率 - 控除額

一時所得税: (総収入金額 - 支出費 - 50万円) × 1/2 × 税率 - 控除額

譲渡所得税: (総収入金額 - 取得費 - 譲渡費用等) × 15%

住民税は上記に加えて約10%(譲渡所得には5%)が課税されます。

相続による財産取得には住民税はかかりません。相続税の計算式は以下の通り。

(相続財産価格 - 基礎控除額 - 必要経費) × 税率 - 控除額

課税価格に対する超過累進税率

所得税(給与所得・雑所得・一時所得)と相続税の超過累進課税率はそれぞれ<表1><表2><グラフ1>(国税庁資料より)です。 所得税は5%~45%、相続税は10%~55%の範囲で課税されます。超過累進課税率は 3億円までは所得税>相続税 2億円超で 所得税<相続税となります。<グラフ1>

実質税率と税額

所得税には「超過累進課税(給与所得・雑所得・一時所得)」と「定率(譲渡所得)」2種類の課税方法があります。

給与所得税+住民税、譲渡所得税+住民税、相続税の3種類の実質税率と税額をグラフ化しています。(筆者作成)

実質税率を<グラフ2> 税額を<グラフ3:課税価格2000万円までを拡大><グラフ4:課税価格8億円まで>

実質税率と税額は同じ動きをします。

課税価格430万円まで 譲渡取得税>給与所得税>相続税

課税価格430万円以上 給与所得税>譲渡所得税>相続税

課税価格7,000万円以上 給与所得税>相続税>譲渡所得税

一時所得と譲渡所得

生命保険金は一部非課税のものもありますが、本人支払い一括受け取りでは一時所得扱いとなります。50万円の控除後×1/2で計算しますので、株式投資より保険金は税金が少ないと感じてしまいます。しかし、給与や年金などの他の所得と合算して計算しますので(合計所得=保険金受取利益額+給与所得等)個人の状況によって税額が変わります。

一時所得 生命保険一時金、懸賞金 (総収入金額-支出費-50万円)×1/2×(税率+住民税10%)-控除額

譲渡所得 株売買、土地等 (総収入金額-取得費-譲渡費用等)×(所得税15%+住民税5%)

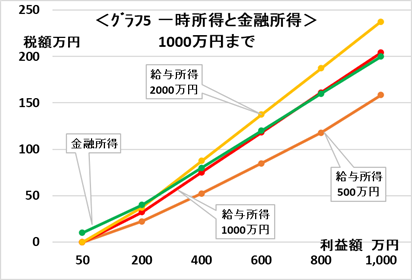

「給与所得等」500万円、1000万円、2000万円の人が「一時所得」や「譲渡所得」を受け取った場合をグラフ化しています。 (X軸=利益額、Y軸=税額、住民税込) <グラフ5>は利益1000万円まで、<グラフ6>は利益3000万円まで

「給与所得等」500万円の人は 譲渡所得税>一時所得税 1000万円の人は利益700万円が分岐点となり、2000万円の人は利益300万円が分岐点となります。この様に、保険金の税金は個人の「給与所得等」により違います。

<表3>は利益額50万円、300万円、700万円、1,000万円の場合の 譲渡所得と一時所得の住民税込の税金です。一時所得の税金は「給与所得等」500万円、1,000万円、2,000万円の人の場合を示しています。分岐点を分かりやすくするため<表3>を添付していて、赤字がそれぞれの分岐点です。

高額所得者ほど一時所得の税金が譲渡所得より多くなりますので、注意が必要です。

譲渡所得税

➀譲渡所得税の変遷

1949年東京証券取引所設立で現在の株式市場の基礎となっています。株式譲渡益の課税は、総合課税 (累進課税)1953年株式譲渡益は原則非課税 「朝鮮戦争の特需に対応するため」という理由で始まりました。

1989年株式譲渡益は原則分離課税で 税率は26%(住民税6%、所得税20%)。2003年~2013年: 軽減税率が導入され、一部の株式譲渡益・配当は税率10%(住民税3%、所得税7%)。2014年 税率20%(住民税5%、所得税15%)の本則税率に戻されました。

数年前から、金融所得課税の強化が議論され、株式譲渡益の税率を25%に引き上げる案が検討されています。

➁株式売買で利益が430万円以上あった人にとっては、給与所得税より税額は少なく、富裕層に有利な税制といわれています。特に所得が1億円を越える富裕層は、所得に占める株式等譲渡所得の比率が大きく、所得税負担率が下がる要因となり税金面で得をしていると考えられています。

③海外先進国と比較すると株式売買の税率は日本が特に低いとは言い切れないようです。

日本は20%の申告分離課税。

米国は所得によって連邦税率0%、15%、20%の税率+州税1%~13%程度。

英国は所得によって10%、20%の税率を適用。

フランスは分離課税率30%or総合課税率17.2%~62.2% いずれかを選択申告。

まとめ

➀給与所得税(住民税込)、譲渡所得税(住民税込)、相続税の比較

課税価格が430万円までは譲渡所得税が一番多く、430万円以上は給与所得税が一番多くなります。 相続税は、7,000万円までは少なく、これを超えると 給与所得税>相続税>譲渡所得税 となります。

➁一時所得税

税額計算方法から考えると、生命保険金は株式投資より税金が少ないと感じてしまいますが、税額は個人の給与所得等により左右され 「給与所得等」500万円の人なら 譲渡所得税>一時所得税 「給与所得等」1000万円の人で利益700万円が分岐点となり、「給与所得等」2000万円の人は利益300万円が分岐点となります。この様に、保険金の税金は個人の「給与所得」により違ってきます。

③「株式市場活性化のため」や「貯蓄から投資への政府方針」などで、譲渡所得税率は現在20%と富裕層にとっては有利な実態が見えます。一時所得税と譲渡所得税も同じ投資性の商品で課税方法が異なり税額がちがっている事など、スッキリしない部分があります。給与所得税、一時所得税、譲渡所得税、相続税の関係は同額の利益でも課税額が違っていて、税の公平性の観点からは疑問があり総合的な税制の見直も必要でしょう。

【あなたも該当?】住民税が去年より高くなっている人が見落としているポイント