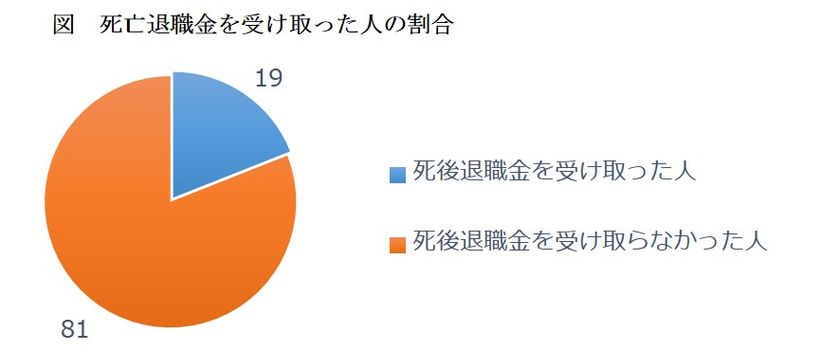

図 死亡退職金を受け取った人の割合

所長_岡野雄志

事務所風景

相続税の専門家としての立場から効果的な相続税対策の方法を公開していきます。

画像1: https://www.atpress.ne.jp/releases/133104/LL_img_133104_1.jpg

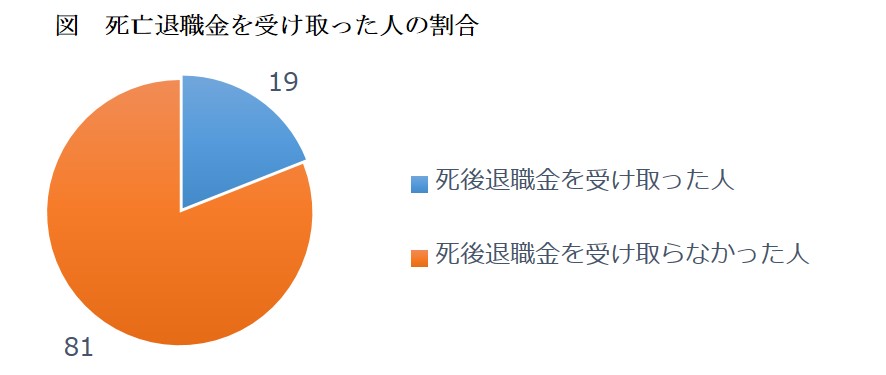

図 死亡退職金を受け取った人の割合

【調査要綱】

岡野雄志税理士事務所では、以下の要綱にて、事務所の顧客データを調査、分析しました。

1. 調査方法:当事務所に相続税申告を依頼した顧客の申告書類を調査

2. 調査期間:2017年6月18日~6月22日

3. 調査対象:当事務所の顧客100件

【調査結果概要】

◆死亡退職金とは

退職金は本来、本人が存命中に受け取った場合には所得税の課税対象です。

しかし、受け取るはずだった本人が亡くなってしまい、相続人がその退職金を代わりに受け取った場合、その退職金には相続税がかかります。これを、死亡退職金といいます。

◆死亡退職金を受け取った人の割合は19%

当事務所の顧客100件の相続時の申告書類を分析したところ、上記の死亡退職金を受け取った方の割合は、19%でした。

図 死亡退職金を受け取った人の割合

https://www.atpress.ne.jp/releases/133104/img_133104_1.jpg

【調査結果について】

◆相続税の課税対象となる死亡退職金とは?

すでに述べたように、退職金は、遺族が受け取った場合でなおかつ被相続人の死亡後3年以内に支給が確定した場合、相続税の課税対象となります。しかし、退職金の全額が相続税の対象となるわけではなく、非課税枠も設けられています。非課税限度額は以下の式より求められます。

<非課税限度額=500万円×法定相続人の数>

調査結果によれば、控除の平均額は【1,119万円】でした。

◆小規模企業共済を使った相続税対策

「小規模企業共済」は、国が運営する個人事業主や中小企業の役員向けの退職金制度です。安全かつ有利な税制が設けられている「小規模企業共済」は、相続税対策として非常に有用です。

生前、共済金を受取ることなく亡くなって相続人が共済金を受け取った場合、「死亡退職金」とみなされ、上記の控除が受けられます。

条件に当てはまる方は「小規模企業共済」の利用を検討してみると良いでしょう。

◆岡野雄志税理士事務所について

岡野雄志税理士事務所では、相続税のプロフェッショナルであるスタッフ全員が「お困りの相続人をお手伝いする」という同じ志を持ち、日々業務に取り組んでおります。

当事務所は、今後も相続人の皆様のため、日々成長してまいります。

◆事務所概要

名称 : 岡野雄志税理士事務所

代表 : 税理士 岡野雄志

所在地 : 〒222-0033 神奈川県横浜市港北区新横浜3-7-18 第2上野ビル9F

アクセス: JR横浜線/新幹線「新横浜」より徒歩2分

横浜市営地下鉄「新横浜」より徒歩1分

営業時間: 平日9:00~17:45

定休日 : 土日祝祭日

電話受付: 24時間対応(ゴールデンウィーク、年始を除く)

登録 : 東京地方税理士会 第99333号

URL : 岡野雄志税理士事務所ホームページ http://www.souzoku-zei.jp

◆相続税のご相談はこちら

岡野雄志税理士事務所

TEL : 045-620-4414

Mail: info@souzoku-zei.jp

{kind=link}

{kind=link}