日々の暮らしを安心しておくるために、ある程度貯めておきたい貯金。老後の生活に向けていくら貯めておくべきなのかも知りたいところです。ライフイベントの多い30代は、どの程度貯金しているのでしょうか?平均額や理想の額をファイナンシャルプランナーが解説します。

30代の貯金平均額は529万円(二人以上世帯)/359万円(単身世帯)

収入や支出は人それぞれ、といっても貯金の平均額はやっぱり気になりますよね。

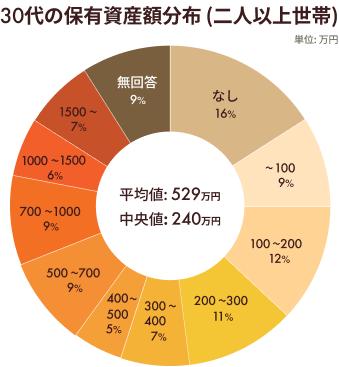

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」(※1)によると、30代の保有金融資産の平均は529万円です 。

これは預貯金以外に生命保険や年金、株式などの有価証券を含めた金額の合計であり、預貯金のみの平均額は266万円。

また、先ほどの平均額529万円は、資産が0円の人も含めた平均となっており、資産を持っている人だけの平均額は640万円、預貯金のみの平均額は322万円と、資産全体の金額は少し高くなっている一方で、預貯金額はやや低くなっています。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2019年)」より作成

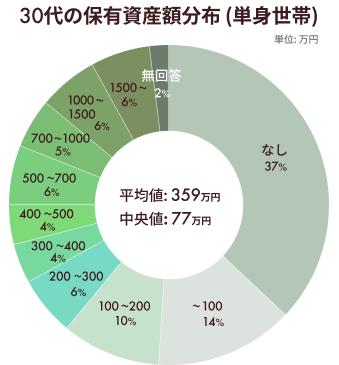

また単身世帯の場合は、保有金融資産の平均は359万円(うち預貯金額の平均は176万円)、資産を持っている人だけの金融資産の平均額は572万円(うち預貯金額の平均は281万円)となっています(※2)。

先にご紹介した二人以上世帯の平均と比較すると、預貯金額は単身世帯の方が多いという結果が出ていますね。

30代の貯金中央値額は240万円(二人以上世帯)/77万円(単身世帯)

平均値の他に見ておきたいのが「中央値」です。

中央値とは、複数のデータを数字の小さい順から並べたときに、真ん中に位置する値のこと。平均値では、1人だけ資産額が多い人(例えば1億円など)がいるだけで、一気に平均額が上がってしまうため、平均値より中央値の方が実情に近い数値といえます。

実際に、先ほどの調査(二人以上世帯)では、30代で資産0~100万円未満の人が約25%いる一方で、資産が1,000万円以上の人が約13%います。平均額の529万円は、このように極端に少ない人と多い人も含んだ平均となり、実情と合いにくいかもしれません(※3)。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2019年)」より作成

30代の金融資産の中央値は、金融資産保有世帯だけで見ると二人以上世帯が355万円、単身が300万円となり、金融資産0円世帯を含めると、二人以上世帯で240万円、単身で77万円となっています。

単身世帯は、金融資産保有世帯のみと、金融資産0円世帯も含めた中央値に開きがあるので、貯金していない人の割合が多いことがわかります。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](2019年)」より作成

30代で貯めておきたい貯金額は「年齢×10~20万円」で計算

30代で貯めておきたい貯金の目安は、年収や家族構成によっても異なりますが、一人あたり「年齢×10~20万円」を目指してみるのがよいでしょう。

一概に「30代」といっても30歳~39歳と実際の年齢には開きがあり、30歳と39歳では、収入、ライフスタイル、家族構成などが違うことも考えられます。

また貯金額は「統計の平均資産があれば良い」という訳ではなく、個人の目指すライフスタイルや、待ち構えているライフイベントによっては、平均より多い額を貯めておいた方がいい場合も。

少し背伸びするくらいの目標設定にする方が家計も引き締まるため、ここでの目標金額はそのように提案しつつ、幅を持たせています。

例えば35歳であれば、350万円~700万円(35歳×10~20万円)ですね。ご夫婦でしたら、700万円~1400万円を目指してみてはいかがでしょうか。

貯金額は結婚、出産、住宅購入、車の購入(買い替え)などのライフイベントによって変動するので、ご自身に合う余裕を持たせた貯金計画を立てることがポイントです。

各ライフイベントに向けた貯金目標額

30代はライフイベントの多い年代。「せっかく貯めたのに、減ってしまった」ということも多いのですが、ライフイベントという貯金目標があるからこそ、お金を貯める意識をしっかり持てる時期でもあります。

ライフイベントにおける貯金目標は、例えば車の購入では、軽自動車or普通車など、どんな車を購入するかで必要資金が大きく異なるように、一概にいくらといえません。

何にいくらお金をかけたいか、ご自身の希望をまず書き出してみましょう。いつまでに、いくらのお金を準備しておきたいか、「ライフイベント表」を作っておくと良いですよ。

ライフイベント表のイメージ

なお各ライフイベントに向けての貯金目標の目安は、結婚に際しては結婚式費用や新生活の準備費用として400万円程度となります。

また住宅購入に関しては、地域や購入物件(戸建て、注文住宅、マンション、新築か中古か)によって異なりますが、住宅購入時に必要な自己資金(頭金や購入時の諸経費など。住宅の購入費用は別)の平均額は約620万円と考えておくと良いでしょう(※4)。

子どもの教育費は、例えば大学入学時の初年度の費用だと、文系と理系の平均で、国立が約85万円、私立が約107万円です(※5)。ただし受験費用や県外に進学した際の下宿代などを考えて、プラス100万円(国立は160万円、私立は200万円)を目標にしておきましょう。

また必要資金以外に、失業や病気によって働けなくなるなどの「万が一」に備えて、1年分の生活費が預貯金にあると安心です。

老後の貯金としては、いくら必要?

現在30代の人が公的年金を受給できるのは65歳からです。今後、雇用延長などで働く期間は長くなるかもしれませんが、65歳までに貯めておきたいお金の目安はいくらでしょうか。

まず、現在の65歳以上の夫婦世帯の家計収支をみると、毎月の赤字は3万円程度となっています(※6)。90歳までの不足額だと、約900万円(3万円×12か月×25年)ですね。

現在65歳以降の人が受給している年金を含めた収入は、夫婦で平均23万7,358円(うち公的年金などの社会保障給付は21万9,084円)となっていますが(※7) 、今後は年金の受給額も減る可能性があります。

2019年の財政検証では、所得代替率(現役時代の手取収入に対する年金の受給額の割合)は、2019年の61.7%から、2043年頃には50%まで下がる見込みであることが発表されました(※8)。

つまり、同じ条件で考えた時に、現在は夫婦で20万円受給している年金が18.5万円程度となり、今後の人はもらえる年金が月々約3万円減ることになります。月々の赤字は6万円となるので、90歳までに不足する金額は1,800万円(6万円×12か月×25年)となります。

また上記、老後の家計収支を見ると住宅費が1万3,000円程度なので、65歳以降も住宅ローンの支払いがある人や賃貸マンションに住んでいる人は、不足額はさらに増えるでしょう。

なお単身世帯の場合は、現在のデータを確認すると、支出が月々15万1,800円に対し、収入は12万4,710円。うち年金収入が11万5,558円です(※9)。

夫婦でも単身でも、老後までに準備しておく費用はほぼ変わりません。必要資金の計算ができたら、退職金などを引いて「老後までに貯める目標資金」が具体的になってきますね。

今からでも遅くない!おすすめの貯め方

必要資金を出してみると「目標までほど遠い……」と、失意のどん底に落ちてしまう方もいらっしゃるかもしれません。お金のことはよくわからないからと、何もしなければあっという間に時間は過ぎてしまいます。

「貯金が苦手」「計画的にお金を貯めたい」という方は、給与天引きなどで「先取り貯金」する方法がオススメです。給与が入る銀行で「定期積立預金」を申し込んだり、会社の「財形貯蓄」の手続きをしたりしましょう。

貯めるだけでなく「資産を殖やす」ことも目的としたい方は、「つみたてNISA」や「iDeCo(個人型確定拠出年金)」などの、税制優遇も受けられる制度を利用することも良いですね。

口座の開設などは「手続きが面倒」と思ってしまいがちですが、一度手続きをすれば自動でお金を貯める・殖やすことができる制度なので、ぜひ活用してみてください。

目標を具体的に持つことで、家計をじっくり見直し、自分にあった貯蓄方法を見つけることができます。まずは、自分の資産額をチェックするところから始めてくださいね。

※本来、保険や投資など金融資産全体の蓄えは「貯蓄」と表現しますが、ここではわかりやすいように「貯金」と表記しています。

参考

※1…金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年) 」

※2…金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」(統計表の2~6を使用)

※3…金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年) 」

※4…住宅支援機構「フラット35利用者調査(2019年)」(25ページ)

※5…総務省「小売物価統計調査(2019年)/5 大学・専修学校授業料」

※6…総務省「家計調査 家計収支編 二人以上の世帯年報(2019年)/3-12(高齢者のいる世帯)世帯主の就業状態別 65歳以上の夫婦一組の世帯 無職世帯」

※7…総務省「家計調査 家計収支編 二人以上の世帯年報(2019年)/3-12(高齢者のいる世帯)世帯主の就業状態別 65歳以上の夫婦一組の世帯 無職世帯」

※8…厚生労働省「平成26年 財政検証 給付水準の将来見通し」(3ページ)

※9…総務省「家計調査報告(家計収支編)2019年平均結果の概要」(18ページ)

*収入は「実収入」、支出は「実支出」、収支は「黒字」を参照