この記事はオウンドメディア『みんなの銀行 公式note』からの転載で、2021年1月に開催された記者発表会の模様を再構成したものです。

トークセッション登壇者

中野将志氏(アクセンチュア 常務執行役員 金融サービス本部 統括本部長)

森健太郎氏(アクセンチュア ビジネス コンサルティング本部 マネジング・ディレクター ストラテジーグループ 銀行 プラクティス日本統括)

横田浩二氏(みんなの銀行 取締役頭取)

永吉健一氏(みんなの銀行 取締役副頭取)

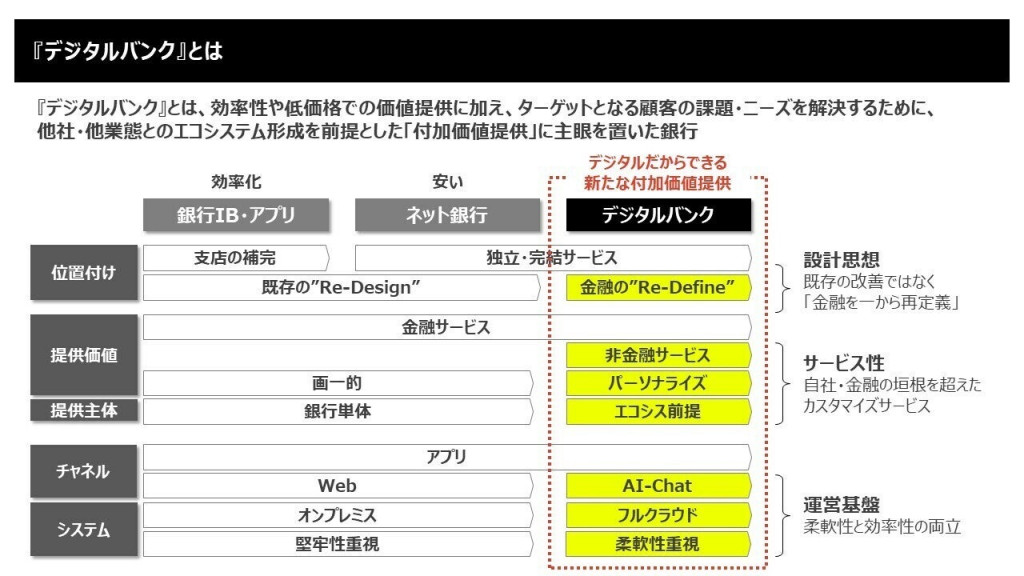

「デジタルバンク」はネット銀行とは全く異なるもの

写真:(左から)永吉副頭取、横田頭取、アクセンチュア森氏、アクセンチュア中野氏

永吉:みんなの銀行は国内初のデジタルバンク として2021年5月にサービス提供を開始しますが、このトークセッションでは、デジタルバンクがどのように生まれてきたのかを、海外事例もあわせてお話できればと思います。初めに森さんから、デジタルバンクの世界的な潮流についてお話いただきます。

森氏(アクセンチュア):これまではどちらかというと、金融サービスを改善していく流れの中でネット銀行が生まれてきたという背景がありましたが、デジタルバンクは、 これらとは全く違うものを思い浮かべていただくのが良いかと思います。

我々アクセンチュアでは、お客様の課題を解決するという立場に立ち、金融サービスあるいは金融以外のサービスを含めたエコシステムを前提としたビジネスを作っていますが、グローバルのデジタルバンクが目指しているものも、同じなのではないかと思っております。

ドイツにはN26という有名なデジタルバンクがありますが、彼らのプロモーションビデオでは、EU各国を時間や場所に縛られずに働くノマドワーカーのような人たちに対し、彼らの課題を解決し優れたサービスを提供することを伝えています。

写真:永吉副頭取(左)、横田頭取(右)

永吉:シンプルでデザイン性が高いですよね。2019年5月、森さんと一緒に欧州のデジタルバンクの視察ツアーに行った際にも、N26さんには訪問させていただきました。

森氏:プロモーションビデオでは保険についても触れられていますね。例えば移動するノマドワーカーがその国で1DAY保険を掛けたりといったものです。N26さんがお客さまの課題をどのように解決していくのか、そのイメージが伝わってきますよね。

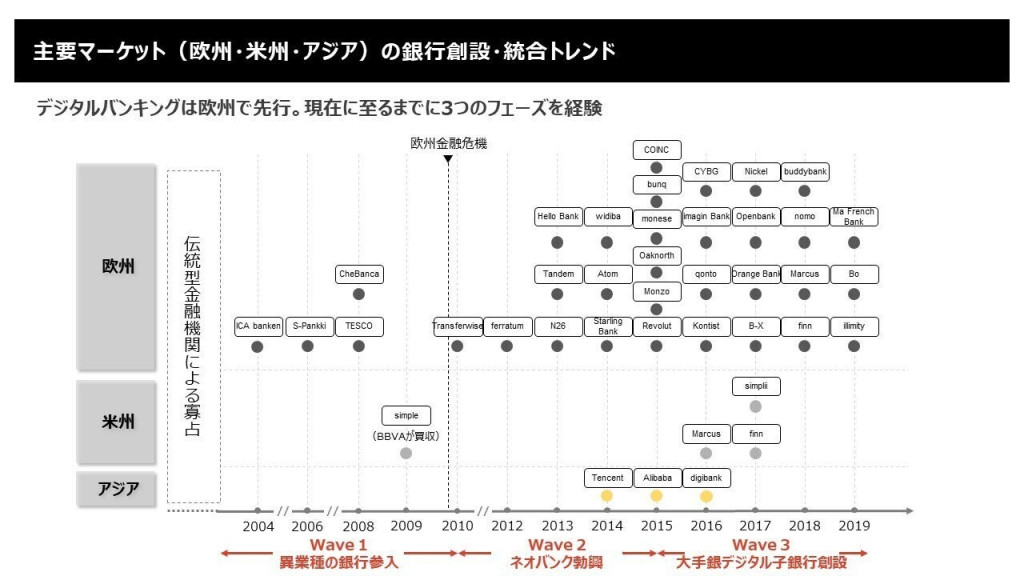

主要マーケット(欧州・米州・アジア)の銀行創設・統合トレンド

森氏:(上のスライドは)欧州を始めとする主要マーケットにおける銀行の形態がどのように変化してきたかを実際に研究したものです。これを見ると世界のデジタルバンクは欧州が先行していて、 数もかなり多く、米州・アジアでもそれなりの数があるのが分かります。これは人口動態的に、高齢化が進む、若年層の銀行離れが進む、といったことも影響していると思いますが、世界のデジタルバンクはこれまでに大きく3つのウェイブを経て進化してきていると我々は捉えています。

1つ目のウェイブは、異業種からの銀行参入。日本でも一緒で、小売事業者などが参入しています。

2つ目のウェイブは、独立系ネオバンクの登場。自ら資金を集め、テクノロジーをもって銀行を立ち上げています。

3つ目のウェイブは、大手銀行のデジタルバンク立ち上げ参入。この3つ目が増えているのは、最近の大きな特徴だと思います。

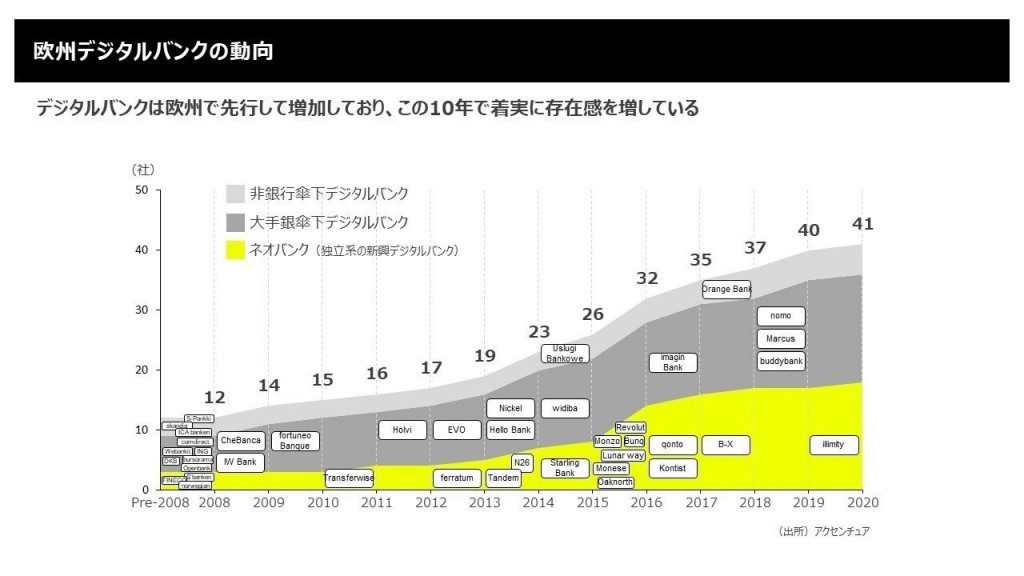

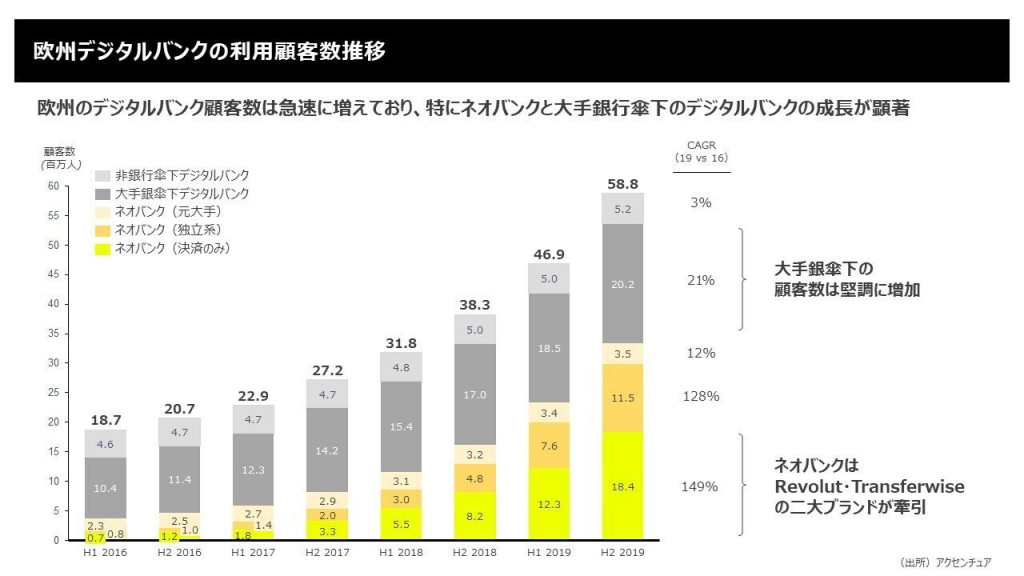

欧州デジタルバンクの動向と利用顧客数推移

森氏:(上のスライドの)黄色の部分が独立系ネオバンクで、濃いグレーの部分が大手銀行傘下のデジタルバンクの数を示しています。世界のデジタルバンクはこれらがほぼ占めており、数もこの10年で3倍以上に増えています。

では、実際にデジタルバンクがどのくらい利用されているのかを(上のスライドで)見ると、5,880万人まで増えてきています。これは年度ではなく四半期ごとのグラフなので、かなりの勢いで伸びてきていることが分かります。

そしてここでも存在感を示しはじめているのが、黄色の部分の独立系ネオバンクと、濃いグレーの部分の大手銀行傘下のデジタルバンク。さらに独立系ネオバンクの中でもお客さまを掴んでいるのが、イギリスのRevolutとTransferWiseという二大巨頭です。一方、大手銀行傘下のデジタルバンクは数も多く、各行が顧客数を伸ばしてきているのが大きな特徴ですね。

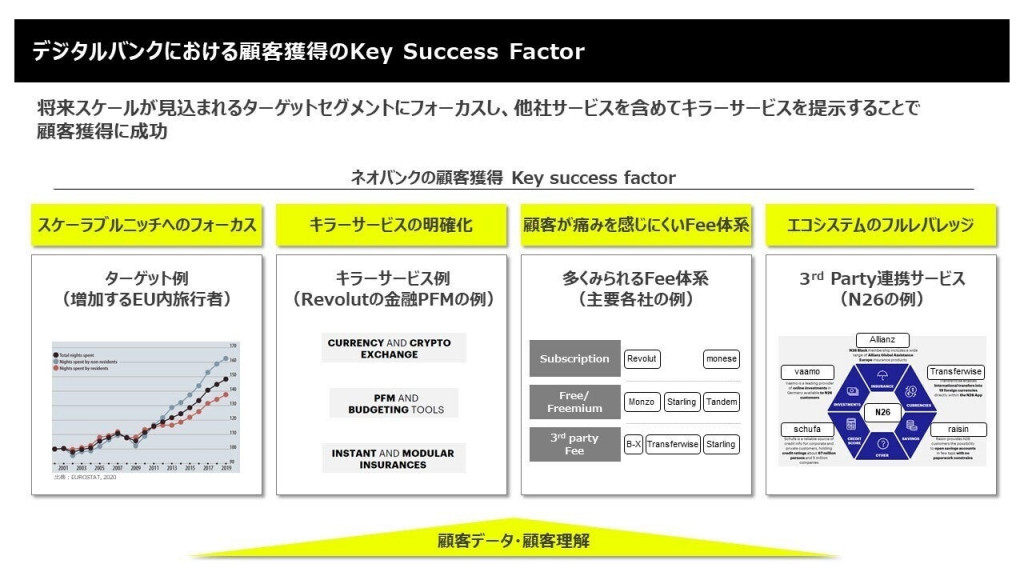

デジタルバンクにおける顧客獲得のKey Success Factor

森氏:顧客獲得のKey Success Factorは大きく4つあるのではと考えています。

1つ目は、スケーラブルニッチへのフォーカス。現時点では人口動態上少ないけれど将来増えてくる“層”に対しフォーカスして、その人たちの成長とともにビジネスも大きくなるという考え方です。

例えば欧州の場合で考えると、欧州統合により、働く人たちや住む人たちのEU圏内往来も増えていくので、彼らがどの国にいても便利な金融サービスが使えたり、金融以外のサービスも組み込まれているような便利なサービスへの需要が増えてくる。最初は少ないかもしれませんが、こうしたニーズのある人たちにターゲットを定め、彼らが増えてくることで、それに応じてビジネスも大きくなるということですね。

写真:アクセンチュア森氏

2つ目は、キラーサービスの明確化。そういう人たちが本当に求めているサービスは何なのかという起点でものごとを考え、「銀行」という枠にとらわれずに作っていくこと。

3つ目は、痛みを感じにくいFee体系。お客さまが何に価値を感じてお金を払うのか、心からお金を払ってもいいと思えるのか、このお金のとり方=Fee体験をきちんと考えること。サブスクリプションサービスもそうですが、例えば「一回のトランザクションに●●円かかるので、●●円お支払いいただきます」ということではなく、お客さまが感じる価値に応じてお金をいただく仕組みをどう作っていくのか。

4つ目は、エコシステムのフルレバッジ。スケーラブルニッチのお客さまが納得するサービスを拡充し、銀行としていかに組み込んでいくか。全てを自前のサービスとして提供するのではなく、優れたサービスが他所にあれば、それらを如何に上手く取り込んで提供できるか。

これらの4つがKey Success Factorではないかと思っています。

<欧州デジタルバンクの収益状況や商品・サービス構成について、トークセッション連載第2回に続く>

資料提供:アクセンチュア

撮影(記者発表会):菊地英二

※本トークセッションは、感染症対策を徹底のうえ実施しています。

(執筆者: みんなの銀行)