EY調査、世界のIPOは2022年上半期に鈍化―前年から失速

PRワイヤー 2022年07月19日 15:46:00

・2022年上半期の世界のIPOはほぼ半減―Americas市場が最大の減少を記録

・弱気市場の中、中東とインドが例外的に好調

EYは、2022年第2四半期(以下、2Q)のIPOに関する調査結果を発表したことをお知らせします。IPOの勢いは1Qから2Qにかけて減速し続け、件数、調達額ともに大幅に減少しました。地政学的緊張やマクロ経済を起因とするボラティリティの高まり、バリュエーションの低下、IPO後の株価パフォーマンスの低下により、当四半期は多くのIPOが延期となりました。過去最高だった2021年から一転し、主要市場の大半で2022年上半期のIPOは失速しました。

2022年2Qの世界のIPO市場では、件数は305件、調達額は406億米ドルで、それぞれ前年同期比54%減、65%減となりました。2022年上半期では、件数は630件、調達額は954億米ドルとなり、それぞれ前年同期比46%減、58%減となりました。

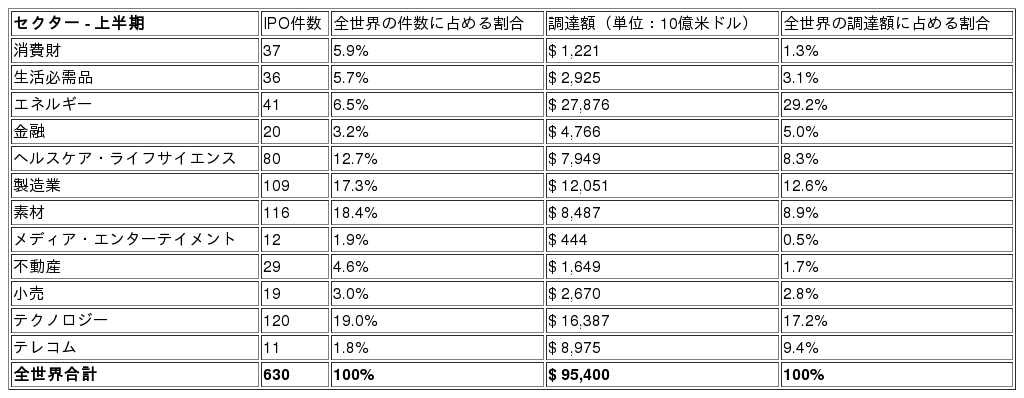

IPOの上位10件の調達額は計400億米ドルでした。上位4件のうち3件がエネルギーセクターで、テクノロジーセクターに代わり、IPOによる資金調達額でセクター首位に立ちました。IPO件数ではテクノロジーセクターが引き続き首位でしたが、平均調達額は2億9,300万米ドルから1億3,700万米ドルに減少しました。一方エネルギーセクターの平均調達額は前年同期比1億9,100万米ドルから6億8,000万米ドルに増加し、調達額でセクター首位に躍り出ました。

SPAC(特別目的買収会社)によるIPOは、新たな市場参入にもかかわらず、従来のIPOと同様に大幅に減少しました。今年のSPAC市場は、より広範な市場環境、規制の不確実性および償還増加により、難局に立っています。過去最多の既存SPACが積極的に投資先を探しており、その大半は来年に期限切れを迎えようとしています。しかし、市場パフォーマンスと規制の明確化が今後のディールフローをけん引すると思われます。

世界のIPOの急激な減少に伴い、地政学的圧力や政府による海外上場政策の影響を受け、クロスボーダー活動も大幅に後退しました。これらを含む調査結果は、EYの四半期レポートEY Global IPO Trends Q2 2022で公表しています。

エリア別パフォーマンスの概要:投資家はファンダメンタルズに再注目:

Americasでは2022年2Qに41件のディールが完了し、調達額は25億米ドルとなりましたが、前年同期比で件数は73%減、調達額は95%減となりました。Asia-Pacificの2QのIPOは、件数が181件、調達額が233億米ドルとなり、それぞれ前年同期比37%減、42%減となりました。EMEIA市場の2022年2QのIPOは、件数が83件、調達額が148億米ドルとなり、それぞれ前年同期比62%減、44%減となりました。

過去2年間に上場した多くのスタートアップの市場流動性が窮迫し、株価が大幅に下落したことから、投資家は銘柄の選別を強め、単なる「成長」ストーリーや予測ではなく、企業のファンダメンタルズ、例えば持続可能な利益やフリーキャッシュフローに再び着目し始めています。

EY Global IPOリーダーのPaul Goのコメント:

「2021年の記録的なIPOの年から引き継がれた年初の勢いは、地政学的緊張の高まり、低調なマクロ経済要因、株式市場/バリュエーションの悪化、IPO後の期待外れのパフォーマンスによる市場のボラティリティの高まりによって失速し、IPO投資家の心理はさらに冷え込みました。 市場の流動性が逼迫する中、投資家は銘柄の選別を強めており、ESG(環境・社会・ガバナンス)をコアビジネスの価値の一部として組み込みながら、弾力性のあるビジネスモデルと利益ある成長を示すことができる企業に、再び注目しています」

AmericasではIPOが大幅減速:

Americasの2022年2Qの全体的なIPOは、前年同期比で(全エリアの中で)最も落ち込み、件数は73%減(41件)、調達額は95%減(25億米ドル)でした。しかし、2022年1Qと比較すると、件数、調達額ともに増加しています(それぞれ14%増、6%増)。

米国では、2021年のIPOの大多数が公募価格を下回り、平均パフォーマンスは市場全体の下落を下回っており、投資家の新規取引への参加意欲に影響を及ぼしています。しかし、2022年上半期の世界のクロスボーダーIPOは大幅に減少したものの、米国は依然としてクロスボーダーの上場先としては首位の座を守っています。

カナダでは、2021年に過去最高を記録したものの、2022年は5月に入ってからTSX(トロント証券取引所)で1件の上場があり、IPOが干上がるのを免れました。市場の混乱と不確実性により、2022年のTSXの主要市場での上場は停止していましたが、市場が再開されればそのチャンスを生かそうとする企業が待機しています。

ブラジルのIPO市場は、2022年初頭、数十社の企業がディールを中止または延期したため、鈍化しました。ブラジルで上半期のIPO件数が少なかったのは、2016年以来です。高インフレが続き、金利が2桁に上昇する中、市場のボラティリティは今後も続くと予想されます。

EY Americas IPOリーダーのRachel Gerringのコメント:

「マクロ経済の逆風がパフォーマンスとバリュエーションに影響を及ぼし続ける中、AmericasのIPOは依然として低調です。このような逆風を受けて、市場は「様子見」姿勢になりました。市場が回復し信頼が安定すれば、収益性が高くキャッシュフローを重視する大企業がIPO市場活性化のきっかけとなる可能性が高いでしょう。IPO市場が再開すれば、迅速に行動を起こす企業が最も優位に立てるでしょう」

Asia-Pacificの2022年のIPO市場は弱含み:

Asia-Pacificの当2Qは、前年同期比で調達額は42%減、件数では37%減となりました。しかし、上半期ではAsia-Pacific市場における2件の大型グローバルIPOの恩恵により、相対的に良好なパフォーマンスとなりました。当2Qの件数は181件、調達額は233億米ドルとなり、2022年上半期の件数は367件、調達額が660億米ドルとなりました。上半期のセクター活動別では、素材が78件で首位、次いで製造業の77件となりました。上半期、深圳証券取引所の件数は最多の82件で、世界のIPOの13%を占めました。一方、調達額では上海証券取引所が最高額の328億米ドルで、上半期の世界のIPOの34%を占めました。

中華圏の2022年上半期のIPOは、件数は191件(前年同期比36%減)、調達額は512億米ドル(前年同期比16%減)となりました。さまざまな要因(新型コロナウイルス感染症(COVID-19)規制、地政学的不安、株式市場の低迷、経済の不確実性、金利上昇)が重なり、香港のIPOへの影響はマイナスとなりました。上海と北京の新型コロナウイルス感染症規制が解除され、国務院の33件の安定化政策・措置により、2022年3Qの中国経済は大きく回復し、投資家心理が高まると予想されています。

日本では、37 件のIPOによる調達額は5億米ドルとなり、上半期のIPOは前年同期比で調達額が84%減、件数は31%減となりました。投資家心理の悪化は、主に地政学的対立、エネルギー価格の上昇および円安に起因しています。東京証券取引所(TSE)は、投資家心理の向上とグローバルマーケットシェアの獲得のため、プライム、スタンダードおよびグロースの3つの新しい市場セグメントに再編成しました。

EY Japan IPOリーダー兼 EY新日本有限責任監査法人 企業成長サポートセンター センター長の齊藤 直人(さいとう まさと)のコメント:

「日本のIPOは、昨年に比べ件数・調達額ともに減少しました。しかしながら、世界最大の機関投資家である年金積立金管理運用独立行政法人(GPIF)が、ベンチャーキャピタル(VC)経由でスタートアップ投資に乗り出すなど、日本のスタートアップ育成環境は整ってきており、今後スタートアップ業界、IPOのさらなる成長が見込まれます」

オーストラリアとニュージーランドの上半期のIPOは、前年同期比で件数が小幅減少となりました(3%減)。しかし、調達額の減少幅が大きく、76%減となりました。この減少は、数件の大型IPOが2022年3Qと4Qに延期されたことに起因していると考えられます。投資家心理の悪化により資金調達の動きは鈍化していますが、カーブアウトによる会社分割やIPO取引など、M&Aの動きも見られます。

EY Asia-Pacific IPOリーダーであるRingo Choiのコメント:

「新型コロナウイルス感染症規制や欧州での戦争、インフレ率の上昇や米中の緊張など、多くの要因が2022年上半期のAsia-PacificのIPO市場を弱体化させています。しかし、中国における一連の好調な経済発展や新政策により、今年度後半はAsia-Pacific全体で楽観的な見方が復活し、IPOも復調すると見込まれます」

EMEIAのIPO市場は引き続き市場のボラティリティの影響を受ける:

EMEIA(欧州・中東・インド・アフリカ)の2QのIPO件数は83件(前年比62%減)、調達額は148億米ドル(前年比44%減)となり、Asia-Pacificに次ぐ規模のIPO市場となっています。上半期では、件数は186件、調達額は244億米ドルでした。

2022年2Q、欧州における件数は43件、調達額は15億米ドルでした。2022年上半期における世界のIPOに占める欧州の割合は、件数が15%、調達額が4%となりました。調達額では欧州の2取引所が、件数ではそのうちの1取引所が上位12取引所に入っています。

インドは、件数が18%増、調達額が19%増と、ともに前年比で増加した唯一のエリアであり、2022年2Qには27億米ドルを調達したインド史上最大のIPOを含む32件のIPOがありました。

MENA(中東・北アフリカ)のIPOは、不確実性が世界のIPOの見通しに影響を及ぼしているにもかかわらず、今年の好調なスタート以降も引き続き有望視されています。2QのIPO件数は7件と減少(54%)しましたが、2022年上半期では、このエリアでの複数のメガIPO(調達額10億米ドル以上の大型案件)を含む31件のIPOにより、145億米ドルの調達額(前年比382%増)となりました。上半期の世界のIPO上位10件のうち、4件がこのエリアで実行されました。

英国では、2021年4Qからの投資家心理の落ち込みが2022年にも持ち越され、IPOのペースが鈍化しました。2022年上半期のIPOは13件(2Qは4件)、調達額は1億4,900万米ドルで、前年比で件数は71%減、調達額は99%減となりました。 しかし、英国の市場規制当局は、米国やEUとの競争が激化する中、より多くの急成長中のテックグループやスタートアップを呼び込むため、ロンドン証券取引所(LSE)への上場を簡素化する計画を打ち出しています。

EY EMEIA IPOリーダーであるDr. Martin Steinbachのコメント:

「厳しい市場状況と異例な不確実性により、市場のボラティリティは高い水準にあり、IPOは低調に推移しました。投資家の選別姿勢は強まっており、興味はエネルギー転換やESGに関連するIPOストーリーにシフトしているようです」

2022年3Qの見通し:不確実性とボラティリティは継続の可能性が高い:

2022年上半期に多くのメガIPOが延期されましたが、これは現在の不確実性とボラティリティが落ち着けば、市場に出る可能性のある案件が堅実に準備を進めていることを示しています。しかし、現在の不確実性や市場のボラティリティによる強い逆風は、今後も継続すると思われます。その中には、地政学的緊張、マクロ経済要因、資本市場の低迷、長引くパンデミック(世界的大流行)による世界的な旅行関連セクターへの影響などが含まれます。

テクノロジーセクターは、市場に出るIPO案件の数では引き続き主要なセクターとなりそうです。しかし、原油価格の高騰を背景に、再生可能エネルギーへの注目が高まっていることから、エネルギーセクターも依然として大型案件の調達額でリードすることが予想されます。

投資家やIPO候補企業にとって、ESGは今後もセクターを問わず重要なテーマとなるでしょう。世界的な気候変動とエネルギー供給の制約が激化する中、ESGを中核的なビジネスバリューとオペレーションに組み込んでいる企業は、投資家をさらに引き寄せ、高いバリュエーションを得ることができるでしょう。

【画像:https://kyodonewsprwire.jp/img/202207194001-O1-H6adjh06】

2013年から2021年は通年のデータです。

出典: EY、Dealogic

第2四半期のIPO

【表:https://kyodonewsprwire.jp/prwfile/release/M101776/202207194001/_prw_PT1fl_bJ9807L3.png】

{kind=link}

出典: EY、Dealogic

付録:全世界のIPOセクター別実績 - 2022年上半期のIPOには、2022年1月1日から6月21日時点で価格が決定しているIPOおよび6月末までに完了すると予想されるIPOが含まれています。

【表:https://kyodonewsprwire.jp/prwfile/release/M101776/202207194001/_prw_PT2fl_G71a1Vs8.png】

{kind=link}

出典: EY、Dealogic

四捨五入しているため、合計は必ずしも100%にはなりません。

※本ニュースリリースは、2022年6月30日(現地時間)にEYが発表したニュースリリースを翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

英語版ニュースリリース:

https://www.ey.com/en_gl/news/2022/06/ytd-2022-saw-dramatic-slowdown-in-global-ipo-activity-from-a-record-year-in-2021

<EYについて>

EYは、「Building a better working world~より良い社会の構築を目指して」をパーパス(存在意義)としています。クライアント、人々、そして社会のために長期的価値を創出し、資本市場における信頼の構築に貢献します。150カ国以上に展開するEYのチームは、データとテクノロジーの実現により信頼を提供し、クライアントの成長、変革および事業を支援します。アシュアランス、コンサルティング、法務、ストラテジー、税務およびトランザクションの全サービスを通して、世界が直面する複雑な問題に対し優れた課題提起(better question)をすることで、新たな解決策を導きます。EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacyをご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.com をご覧ください。

本ニュースリリースは、EYのグローバルネットワークのメンバーファームであるEYGM Limitedが発行したものです。同社は、英国の保証有限責任会社であり、顧客サービスは提供していません。

<EY Privateについて>

EY PrivateのプロフェッショナルはAdvisors to the ambitious™としての経験と情熱を持ってプライベートビジネスとそのオーナーの志の実現をサポートします。EY Privateのチームはビジネスオーナーや起業家との長い協働経験から生まれた独自のインサイトを提供します。これらのチームは、プライベートキャピタルのマネージャーと投資家およびその出資先であるポートフォリオ企業、ビジネスオーナー、ファミリービジネス、ファミリーオフィス、起業家を含む、あらゆる種類のプライベートエンタープライズを支援します。ey.com/privateをご覧ください。

<EYのIPOサービス>

IPOは企業の経営計画における画期的な節目です。EYのチームはIPOサービス業界トップのアドバイザーとして世界中の志ある企業にIPOを成功に導くための助言を行っています。信頼されるビジネスアドバイザーとして、起業からIPO完了までのプロセス、限られたチャンスのなかで目標を達成するための戦略的ポジショニング、公開企業になった際の態勢作りを支援します。ey.com/ipo

<データについて>

本レポートで示されたデータは、ey.com/ipo/trendsからご覧いただけます。 2022年Q2(すなわち1月~6月)のデータは、2022年1月1日から6月21日時点で完了しているIPOおよび2022年6月末までに完了すると予想されるIPOに基づいています。 データは英国時間2022年6月21日営業日終了時点のものです。 本レポートに含まれるすべてのデータは、特に断りのない限り、Dealogic、CB Insights、Crunchbase、SPAC InsiderおよびEYを出典としています。 SPAC(特別買収目的会社)によるIPOは、特に記載のない限り、本レポートに含まれるすべてのデータから除外されています。

情報提供元: PRワイヤー

記事名:「 EY調査、世界のIPOは2022年上半期に鈍化―前年から失速 」