今から備える未来のこと

「なりたい自分」を叶えるライフプラン

P:う〜ん……それがお金について知りたいとは思っているんですけど、どこから手をつけたらいのかわからないというか……ただ、将来の自分がなんとなく不安というか……フワッとしててすみません!

N:いえいえ! Pさんみたいにお金について知りたいけど、よくわからなくてもやもやしている人ってとても多いんですよ。ところで、Pさんは今お金を貯めていますか?

P:貯めれる時は……って感じです。月によって貯金にまわせる金額もバラバラです。

N:なるほど。では、具体的にお金を貯める目的ってありますか?

P:目的ですか? えーっと、特にはないかな……なくなると不安だからとりあえず貯金してるって感じですかね〜。

N:実はそのなんとなくが不安の原因なんですよ! 「なんのためにお金が必要なのか」という目的を明確にすることがもやもやを解消する方法なんです。

「この1万円は海外旅行のため」「この2万円は老後のため」とか目的をつけていくとスッキリしませんか?

P:確かに! でも目的と言われても……。

N:実は誰にでも簡単にできる「お金を貯める目的」を明確にできるとっておきの方法があるんですよ。

P:え!ほんとですか!? ぜひ教えてほしいです!

N:それは……Pさん、あなた自身の「ライフプラン」を作ること!

「ライフプラン」とは老後まで見据えて自分がどんな人生を送りたいかをシュミレーションした人生設計です。

P:ライフプラン……でもどうして「お金を貯める目的」を知るのに「ライフプラン」を作る必要があるんですか?

N:いい質問ですね! では、Pさんは将来どんなおばあちゃんになっていたいですか?

P:え!? おばあちゃんですか…? ん〜旦那さんとゆっくり旅行に行ったり、何か趣味を見つけて元気に過ごしていたいですね! あ、あと海外移住もいいな〜!

N:そうそれです! その海外旅行や趣味、海外移住したいという夢が「お金を貯める目的」になるんですよ。

経済的な土台がしっかりしていないと旅行も行けないし、趣味もできないし、海外移住なんてもってのほか!

人生の後半まで見据えることで、自分はどういう人生を歩みたいのかがハッキリするので、「なりたい自分」を実現するためにはどれくらいお金が必要なのか……ってことが見えてくるんです。

P:なるほど〜! どんな人生をイメージするかによって必要なお金も変わってきますもんね!

N:「60代」「50代」「40代」など年代ごとの「なりたい自分」をイメージすることで、どんなことにお金が必要なのかが具体的に見えてきますよ。

年齢ごとにイメージするライフイベントを表にするとわかりやすくなるのでオススメです。Pさんは直近だとどんなことがイメージできますか?

P:まずは、35歳で結婚……! そのあとは37歳で子どもを産んで、40歳には庭付きマイホームがほしいですね〜。

N:そうなると、35歳までに結婚資金、37歳までには出産費用、40歳までには住宅購入の頭金……みたいな感じで、何にお金が必要なのかということが明確になってきますよね。

P:ほんとだ〜! 自分の未来をイメージすると、お金の必要な場面が見えてきますね!

N:ただ、ライフプランを作るとき、描いたライフプランにはない「万が一」が起こる可能性があることを忘れないでください。

P:「万が一」ですか……。病気とかケガとか?

N:そうです。自分自身の病気や失業などはもちろん、パートナーや親の影響も自分のプランに関わってくるんです。

例えば自分の子どもの手が離れるころには、両親の介護が始まる……とか、パートナーがリストラされてしまうとか。

P:え〜! 今までそんなこと考えたこともなかったです……。考えたくなけいけど、この先何が起こるかわからないですもんね。

N:あとは、ライフプランは1つだけじゃなくて、結婚するパターン、結婚しないパターンなど、複数のシチュエーションを想像しておくのも大事ですよ。

人生って思い通りにいかないことのほうが多いですから……。

P:そうですよね……もしかしたら一生結婚できないってことも……。将来の自分についてちゃんとイメージしておくことって大事なんですね〜!

今までなんとなくで生きてきたので反省……。

N:将来思い描く「なりたい自分」になるためにはまずライフプランを立てること。そのライフプランによって明確になった「お金を貯める目的」に向けて、計画的に備えていく必要があることを知らない人が多いんです。

おばあちゃんになったとき笑顔で過ごしていくためにも、20代、30代からきちんと自分の未来について考えていきたいですね。

P:よーし! わたしもさっそくライフプラン立ててみよーっと!

切っても切れない三大支出

N:Pさんは「三大支出」って知ってますか?

P:ん〜なんとなく聞いたことはあるんですけど、詳しくはわからないですね……。

N:「三大支出」は「住宅資金」「教育資金」「老後資金」。人生における大きな3つの支出のことなんですけど、この中で特に一番多くお金がかかるのはどれだと思いますか?

P:人生の大きな買い物と言ったらマイホーム! 一番多くお金がかかるのは「住宅資金」ですよね!

N:そう思いがちですが……正解は「老後資金」! とくに女性は平均寿命が86歳と長いので、男性よりも老後のお金がかかるんですよ。

医療もどんどん発達しているので、Pさんがおばあちゃんになる頃には平均寿命も伸びている可能性もあります。

P:ええ〜! 「老後資金」なんですか!? でも老後なんてまだ先だし、それほど焦らなくてもいい気がするんですけど……。

N:では、定年後の60歳から日本女性の平均寿命86歳まで生きる場合、どれくらいのお金が必要だと思いますか?

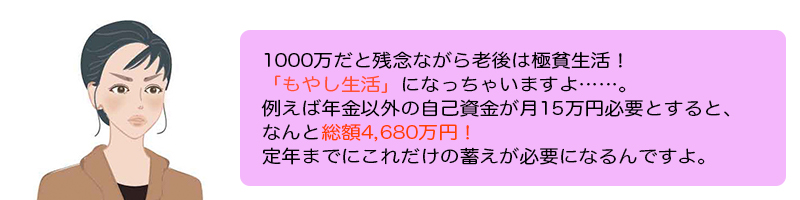

P:正直想像つかないですけど、年金も出るし1,000万くらいかな?

P:4,680万円も!? そんな大金貯められるのかな……。毎日もやししか食べられない生活なんて絶対イヤーーー!!

老後のお金がそんなにかかるのなら、家は絶対買っておいたほうがいいですよね?

N:今はあえて賃貸っていう人も少なくないですよ。住宅については購入したほうが安いと思う人も多いのですが、実は一生涯に払う金額は賃貸と購入ではそれほど変わりがないんです。

賃貸は修理やメンテナンス代が負担にならなかったりライフスタイルの変化に対応しやすいけど、老後まで家賃の負担が続いてしまいます。購入は自分の資産になったり、ローン完済後は負担がすくなるけど、大きな借金を背負うことになるし維持費も必要になります。

それぞれのメリット・デメリットを整理して、自分が何を優先させたいのかを考えて決めることが大事ですよ。

P:絶対購入したほうが得だと思ってました。確かに購入したものの事故とか病気とかで返済できなくなってしまうリスクもありますよね。

でもやっぱりマイホームほしいな〜! 購入する場合は何か気をつけることありますか?

N:購入する場合は、物件を見る前にローンのシュミレーションを必ずしてください。「借りられる額」ではなく「無理なく返せる額」で返済計画を立てる、これが大事です!

もっとも苦しくなってしまうパターンは、物件を見つけてからそれを買うためにローン計画を立ててしまうこと。購入したのはいいけど、返済に追われて今の生活を楽しめなくなってしまうのは避けたいですよね?

無理のない返済計画を立てれば、住宅ローンはマイホームを手に入れる強い味方になりますよ。

P:物件を見てからローンシュミレーションするのが普通だと思ってました……。

「借りられる額」ではなく「無理なく返せる額」ですね! 無理せず身の丈に合ったものを選ぶってことか〜。

N:そう! 最初に自分が購入できる価格を把握しておけば、その価格の範囲内で納得するものを選べばいいんです。

無理をして身の丈に合わない家を買ってしまったがために、将来子どもが生まれたとき、教育費を削らなければいけない……なんてことにもなりかねませんから。

P:そういえば教育費ってどれくらい必要なんですか? 三大支出っていうくらいだからけっこうかかるんですよね?

N:公立と私立ではだいぶ金額に差が出ますが、幼稚園〜大学まで公立なら約1,535万円。ところが私立になると約1,656万円にもなるんです。

さらに大学で一人暮らしだとプラス500万円くらいでしょうか。

N:もし子どもが生まれて、大学まで出してあげようって思うなら、前もって準備をしておかなければなりません。

教育費の最大のピークは大学。学資保険などを利用したりと、子どもが小さいときからコツコツ時間をかけて貯めていくのが大事です。

P:子どもが進みたい進路があるのに、学費が出せないからあきらめて……とは言いたくないし、できるだけ希望は叶えてあげたいもんなぁ。

N:そうですよね。親の都合で進みたい進路を諦めてもらう……といことは避けたいですよね。そのためにもライフプランは必要なんです。

自分が何歳の時に、子どもは何歳なのか、どんなライフイベントがあるのかなどをイメージしておくと、それに備えて準備ができますよね。

P:確かに、大金を突然用意なんてムリな話ですよね……。老後資金や住宅資金もまだまだ自分には関係ないって思っていたけど、早いうちから将来を見据えてイメージしておくことが必要なんだってわかりました。

なんだか私、自分の未来をイメージするのが楽しみになってきちゃった!

N:Pさんは今日、未来のなりたい自分を叶える一歩を踏み出したんです。学んだことを「知っている」だけにしないで、ぜひ行動に移してくださいね!

そうすれば数年後の人生が大きく変わるハズですよ。

P:はい!がんばります!

「将来自分はどういう人生を歩みたいのか」をイメージすることで、そこから取り組むべきことが見えてきます。未来の自分が笑顔でいるためにも、まずはライフプランを描いてみてはいかがですか?

次回はChapter2、「実際にライフプランを立ててみた!」です。お楽しみに!