2023年家電市場は前年比-1.4%の微減 - 2023年 家電・IT市場動向 -

GfK Japan(東京:中野区)は、全国の有力家電・IT取扱店の販売実績データ等を基に、2023年の家電およびIT市場の販売動向を2024年2月15日に発表した*1。

【国内家電小売市場】

2023年の家電小売市場は前年から1.4%減の6.9兆円となった。コロナ禍における巣ごもり需要や特別定額給付金の恩恵を受けた20年は7.3兆円市場となったが、特需の反動もあり21年以降の3年は微減傾向が続いている。

分類別に見ると、カメラ関連製品、スマートフォンを中心とする電話関連製品が前年の販売金額を上回った。カメラ関連製品は旅行や各種イベントの再開、電話関連製品は高価格帯端末の拡大と、昨年末の端末割引規制強化による駆け込み需要が追い風となった。一方、AV関連製品、IT関連製品はいずれも前年の販売金額を下回った。テレビ、パソコンといった主力製品の販売価格は上昇傾向にあったが、買い替え需要が伸びなかったことが影響した。生活家電では外出制限がなくなったことにより、身だしなみを整えるための理美容家電の販売が伸びたが、主力の冷蔵庫、洗濯機の買い替え需要の鈍化、夏季のエアコンの販売が平年を下回ったことなどにより、生活家電トータルでは前年の販売金額を割り込んだ。

インターネット販売の金額規模は前年から微減となり、店頭販売と比べ前年からの落ち込み幅がやや大きかった。これにより、家電小売市場全体におけるインターネット販売の金額構成比は前年をわずかに下回る20.5%となった。23年に関しては、外出制限がなくなったことで購入場所が店頭に回帰したとみられる。

【AV市場】

薄型テレビは前年比11%減の470万台となり、2年連続の二けた減となった(図1)。490万台だった16年を下回り、薄型テレビが主流になってから最も低い市場規模となった。家電エコポイントやアナログ停波特需からの買い替え需要が一巡し、その反動減が続いている。

全体的に需要が落ち込んでいる状態だが、「ミニLED」や「量子ドット」などを搭載した高画質を訴求するモデルはラインナップの増加もあり、昨年から販売数量が倍増した。55インチ以上の大型サイズにおいて、これらのモデルは数量ベースで13%を占めた。高価格帯製品が伸びたこともあり、薄型テレビの税抜き平均価格は、前年から4%上昇の94,000円となった。

画像 : https://newscast.jp/attachments/zcoiBqOdAk8xyRyfUF8x.png

{kind=link}

BDレコーダーは数量前年比23%減の100万台と、2割を超える落ち込みとなった。動画配信サービスの普及により、録画需要が逓減していることが影響しているとみられる。特に低価格帯の販売減少が顕著であった。その一方で、税抜き7万円以上の高価格帯の販売は前年を上回っており、多チューナー搭載、大容量HDD搭載モデルなど高機能製品の需要は比較的堅調だったと言える。結果、BDレコーダーの税抜き平均価格は55,000円と前年から8%上昇した。

ヘッドホン/ヘッドセット*2は数量前年比7%減の1,890万本となった。前年に続き、コロナ禍以降テレワーク需要で市場が伸長したことに対する反動減が主な要因であった。市場の半数弱を占める有線タイプが同16%減と振るわなかった。その一方で、市場の3割強を占める完全ワイヤレスイヤホン*3は同4%増と、引き続き市場をけん引した。完全ワイヤレスイヤホン市場における価格は二極化が進んでおり、比較的手に取りやすい税抜き5,000円未満の製品が数量前年比12%増と伸長すると共に、税抜き3万円以上の高価格帯製品も前年の2.8倍と大幅に拡大した。高価格帯製品拡大の要因として、各社フラッグシップモデルとしてノイズキャンセリング機能を強化したものなどが販売され、それらが需要を喚起したものとみられる。

【テレコム市場】

携帯電話は数量前年比5%減の2,730万台となった(図2)。そのうち9割強を占めるスマートフォン(ファブレット含む)が同4%減の2,570万台、フィーチャーフォンが同13%減の160万台となった。

人口の大半がスマートフォンを保有するようになって久しいが、平均使用年数は4年を超えてここ数年高止まりしており、端末買い替え需要の停滞が窺える。

その中で、23年は高価格帯製品が拡大した。税抜き端末価格12万円以上の比較的高価格なスマートフォンは、数量前年比78%増と大幅に伸長し、数量構成比は前年から20%ポイント増の42%にまで拡大した。一部製品における値上げの影響もあったが、同価格帯においてはカメラや翻訳機能の高性能化が進んでおり、機能面での充実が販売増に繋がったものとみられる。

画像 : https://newscast.jp/attachments/WQL0A4ToO132rqf5YgvE.png

{kind=link}

ウェアラブル端末*4は前年比4%減の360万本となり、これまでの拡大傾向に一服感が見られた。中でも、半数以上を占めるスマートウォッチが数量前年比12%減と不調であった。一方で、市場の3割弱を占めるフィットネストラッカーは、税抜き平均価格1万円未満の比較的手頃なラインナップが拡充し、同6%増と前年に続いて拡大した。

【IT・オフィス市場】

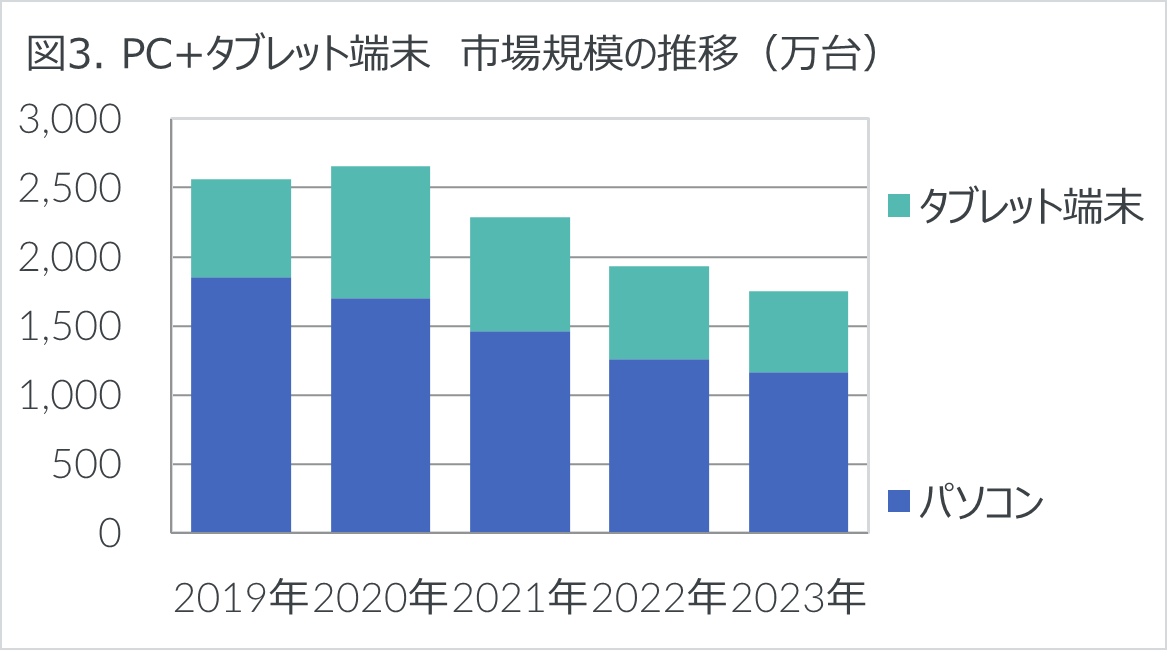

パソコンとタブレット端末市場は、前年比6%減の1,810万台となった(図3)。特需から数年が経過したものの依然減少傾向にあり、法人向け、個人向けともに前年割れとなった。

パソコン*5は前年比5%減の1,200万台となった。そのうち個人向け市場は同11%減の320万台となった。物価の上昇や外出の再開による家計の予算配分の変化といった外部要因に加え、機器の価格上昇や使用場面の減少も需要の低調に影響しているとみられる。一方、法人向け市場は同2%減の880万台となった。20年以降、企業や教育現場において機器の導入や携帯性の高い機器へのリプレイスが進んだ結果、需要が落ち着いてきた可能性がある。ただし、以前より機器の導入率が上がっていると考えられること、OSサポート終了へ向けたリプレイスが一部始まっているとみられることで、特需以前と比較するとやや高い水準を維持している。

タブレット端末*6は前年比10%減の610万台となった。個人向け市場は同2%減の230万台となった。22年に登場したブランド群が市場を拡大した一方で、主力製品には縮小がみられた。通信方式別にみると、 Wi-Fiモデルの数量構成比は73%、携帯電話専門店において伸長が見られたキャリア回線付きは3%ポイント拡大し25%、SIMフリーモデルは2%となった。法人向け市場は13%減の380万台となった。パソコン同様、特需以前と比較すると高い水準ではあるが、文教向けの導入が一服した可能性がある。

画像 : https://newscast.jp/attachments/nR7qkVOguwvuCWlIhga0.png

{kind=link}

【イメージング市場】

デジタルカメラは前年比7%増の120万台となった。11年から市場縮小が続いていたが、13年ぶりに数量ベースでプラスに転じた。タイプ別にみると、コンパクトカメラが数量前年比6%増、レンズ交換式カメラが同9%増といずれも伸長した。レンズ交換式のミラーレス一眼は数量前年比15%増と2年連続で二けた成長となった。コンパクトカメラもレンズ交換式カメラもいずれも平均価格は上昇しており、デジタルカメラ全体の税抜き平均価格は前年から5%上昇の93,000円となった。

交換レンズは、前年比4%増の50万本となった。一眼レフ用は数量前年比23%減であったが、ミラーレス一眼用は同10%増となった。交換レンズに占めるミラーレス一眼用の割合は、数量ベースで86%と前年から5%ポイント伸長した。交換レンズの平均価格も上昇しており、前年から7%上昇の102,000円となった。

【生活家電市場】

冷蔵庫は前年比5%減の420万台となった。20年から4年連続で前年の販売数量を下回った。容量クラス別の数量構成比は、小容量(200L以下)が39%、中容量(201-400L)が24%、大容量(401L以上)が37%となった。大容量の数量構成比は、家電エコポイント特需からの買い替えや増税前の駆け込みにより40%を記録した19年から3%ポイント縮小した。

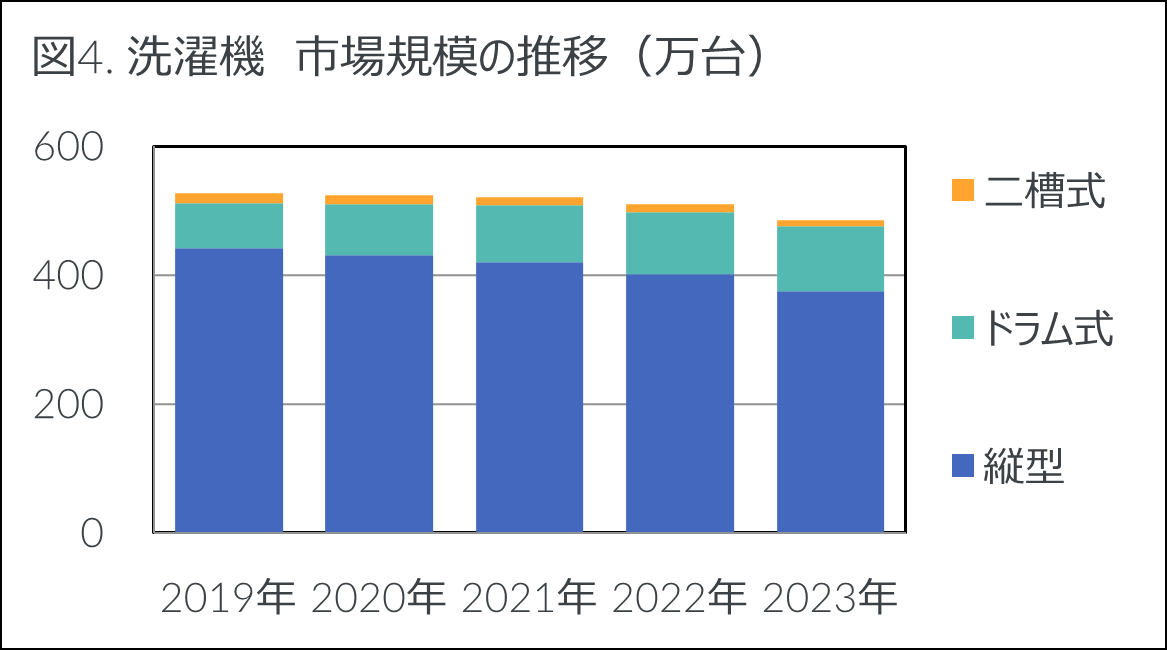

洗濯機は前年比5%減の490万台となった(図4)。市場規模は17年以来6年ぶりに500万台を下回った。市場が縮小した中、ドラム式洗濯機の販売数量は前年から4%増加した。結果、タイプ毎の数量構成比は、ドラム式が前年から2%ポイント拡大し21%、縦型が77%、二槽式が2%となった。洗濯容量別の数量構成比では、大容量(洗濯容量8kg以上)が51%と過半数を占めた。大容量のうち12kg以上の製品は大きく伸長し、洗濯機に占める数量構成比は前年の12%から15%に拡大した。小容量(6kg未満)は20%、中容量(6kg以上8kg未満)は29%となった。価格の高いドラム式の拡大もあり、税抜き平均価格は前年から5%上昇し、92,000円となった。

画像 : https://newscast.jp/attachments/z6KKv77eMqk49ILng9ek.png

{kind=link}

エアコンは前年比7%減の790万台となった。気象庁によると6月から8月の気温は1898年の統計開始から125年で最も高くなった。それにもかかわらず市場は伸び悩み、16年以来7年ぶりに800万台を下回った。18年から20年にかけて買い替えが進んだことで、夏場の故障率が下がった可能性がある。最も構成比の大きい冷房能力2.2KW以下の販売数量は前年から一割減となった。

掃除機は前年比7%減の740万台となった(図5)。全ての主要タイプにおいて販売数量は前年を下回った。キャニスタータイプからスティックタイプへの需要の移行は引き続きみられた。スティックタイプの数量構成比は前年から2%ポイント拡大し56%となった一方、キャニスタータイプは1%ポイント減の23%となった。ハンディタイプの数量構成比は11%、ロボットタイプは同6%であった。掃除機の税抜き平均価格は前年から6%上昇し26,000円となった。

画像 : https://newscast.jp/attachments/sCnrWzYFnv5vfKYXA7w7.png

{kind=link}

*1. 全国の有力家電・IT取扱店(家電量販店、総合量販店、カメラ専門店、携帯電話専門店、ネット通販等)からPOS データ等を収集し、統計的な手法に基づき全国市場規模相当に拡大推計した

*2. ヘッドホン:マイク無しのイヤホン・ヘッドホン製品(ステレオのみ)、ヘッドセット:マイクを備えたイヤホン・ヘッドホン製品(ステレオ・モノラル)

*3. 完全ワイヤレスイヤホン:左右のイヤホンが完全に独立したBluetooth搭載イヤホン

*4. ウェアラブル端末:搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

*5. Windows 8/8.1/10搭載のスレート型情報端末を含む

*6. タブレット端末:画面サイズ5.6インチ以上のタッチスクリーンを備え、iOS、Android等の軽量OSを搭載するスレート型情報端末(7インチ未満の通話機能付き端末は含まない)